美国6月非农就业人口变动14.7万人 劳动力市场韧性十足

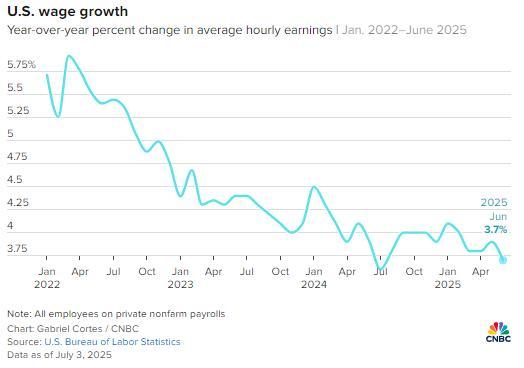

6月非农就业人数新增14.7万人,高于预期的11万人,略高于向上修正后的5月数据(14.4万人)。政府部门就业人数大幅增加,以7.3万人的增幅领跑所有行业,这得益于州和地方政府招聘的强劲增长。失业率降至4.1%,为2月以来最低水平,而此前预期为小幅上升至4.3%。一个更广泛的失业率指标(包含失意工人和因经济原因从事兼职工作的人)微降至7.7%。

尽管失业率下降,但这主要是由于就业或求职人数减少所致。劳动力参与率降至62.3%,为2022年末以来的最低水平,原因是劳动力人口减少 —— 未纳入劳动力统计的人数增加了32.9万人。用于计算失业率的家庭调查显示,就业人数仅增加9.3万人。过去四周未找工作的人数增加了23.4万人,达到180万人。

报告发布后,股指期货保持涨势,而美国国债收益率大幅上升。强劲的6月就业报告证实,劳动力市场依然坚挺,彻底关上了7月降息的大门。今天的好消息应被市场视为积极信号,尽管利率随之上升,但股市仍在上涨。

除了就业人数稳健增长和失业率下降外,6月平均时薪环比上涨0.2%,同比上涨3.7%,表明薪资相关的通胀压力较小。平均每周工作时长小幅降至34.2小时。医疗保健行业表现依然强劲,新增3.9万人;社会救助行业新增1.9万人。

当前,市场对美联储货币政策走向的关注度日益提高。有迹象显示劳动力市场增速放缓,而唐纳德・特朗普总统实施的关税政策迄今为止对通胀的影响有限。特朗普要求美联储降低基准利率 —— 自去年12月以来,该利率一直稳定在4.25%-4.5%的区间。此外,这位总统在周三进一步施压,在“真实社交”上发帖称,鲍威尔“应该立即辞职”。

鲍威尔在政策上保持谨慎态度。他在周二的一次露面中表示,尽管每次会议都有可能降息,但美国经济的强劲表现为评估新数据争取了时间。就业报告发布后,市场定价发生重大转变,交易员几乎排除了7月降息的可能性。根据芝加哥商品交易所集团的“美联储观察”工具,7月降息的概率从周三的23.8%降至4.7%。市场仍认为下次降息要等到9月,且原本预期的今年三次降息也被修正为两次。

报告发布前,曾有猜测认为就业数据可能疲软,因为私营部门就业服务机构ADP周三报告称,6月私营部门就业减少3.3万人。然而,美国劳工统计局的报告显示,私营部门就业新增7.4万人。新增就业岗位主要集中在全职岗位,全职就业人数增加43.7万人;兼职就业人数减少36.7万人。

相关文章

云南雨崩景区冰湖冰盖崩塌 2人坠落 游客拍照不慎引发

南京海底世界水下拉横幅为南京助威 创意深海助威燃爆现场

清华博士放弃百万年薪加盟交大 投身教学科研事业

贵州榕江8岁小球迷街头帮忙清淤 小小身影感动众人

抗战胜利80周年主题展览等活动发布 四大特点亮点纷呈

兵马俑坑咋成“失物招领处”了 游客物品频掉落

上海多家医院开通夜门诊 夜间诊疗缓解就医难

召回潮下充电宝企业如何自救 供应链危机应对之道

成都突遭强降水 雨量霸榜全国前三

二手车商涌向榕江收购泡水车 引发当地居民不满

越南为何就贸易协议对美“认怂”了 美国霸权下的无奈选择

农夫山泉“天价”冰块是不是智商税 高价背后的商业逻辑

重庆13岁男孩坠井身亡 官方通报 捉迷藏意外引发悲剧

成都东站变水帘洞 暴雨影响居民出行

颖儿分享割胆手术经历 医生提醒 关注胆囊健康

吉利一绿色甲醇项目突遭撤销 产业困局显现

重庆13岁男孩玩捉迷藏坠井身亡 悲剧引发安全排查

央行新规8月1日施行 加强贵金属宝石反洗钱监管

大学生与校外人员发生冲突 校方声明保护学生安全