专家:美元指数大概率步入较长下行期 利好人民币国际化

如果未来几年美元指数整体处于波动下行态势,人民币兑美元汇率走势可能稳中有升。这将有利于中国的跨境资本流动与人民币国际化,也有利于增强中国货币政策独立性。

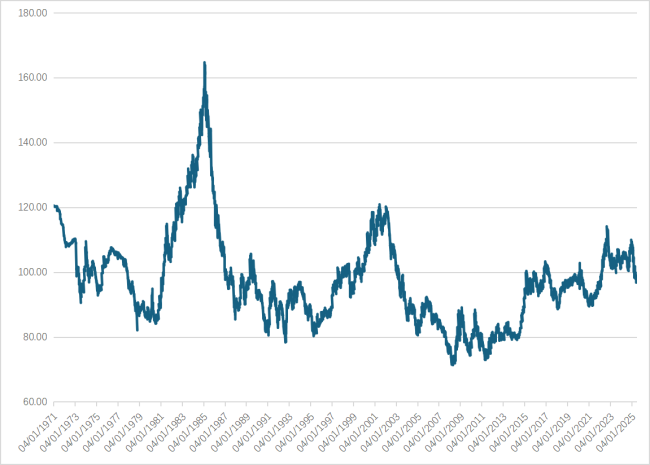

1971年至今,美元指数经历了三个先下降后上升的长周期。第一个周期从1971年初到1978年10月底,美元指数由120.5降至82.1,降幅为31.9%;随后从1978年10月底至1985年2月底,美元指数由82.1升至164.7,升幅为100.6%。第二个周期从1985年2月底至1992年9月初,美元指数由164.7降至78.3,降幅为52.5%;接着从1992年9月初至2001年7月初,美元指数由78.3升至120.9,升幅为54.4%。第三个周期从2001年7月初至2008年4月底,美元指数由120.9降至71.3,降幅为41.0%;再从2008年4月底至2022年9月底,美元指数由71.3升至114.1,升幅为60.0%。

自2022年9月底至2025年6月底,美元指数已由114.1降至96.9,降幅为15.1%。鉴于上一轮美联储加息周期结束且美联储自2024年9月起进入降息周期,可以确定,美元指数大概率已步入新的一轮长周期,且其下行期可能持续较长时间,后续跌幅也会相当显著。

回顾1971年至今的三个完整的美元指数长周期,可得初步结论:三个周期的最高点和最低点均呈逐渐下降趋势,分别从164.7、120.9、114.1降至82.1、78.3、71.3,这可能意味着美国经济相对于其他主要发达国家的基本面优势在逐渐削弱。此外,三个周期的持续时间逐渐拉长,主要是上升期延长。第一个周期的下行期接近8年,上升期约6年半;第二个周期的下行期约7年半,上升期约9年;第三个周期的下行期约7年,上升期则持续了14年半。这种非对称性特征表明,美国经济的调整能力相对较强,因此美元指数呈现出“熊短牛长”的现象。

从美元指数走势与美元长短期利率的关系来看,在前两个周期中,利率见顶早于美元指数见顶,而在第三个周期中,利率见顶晚于美元指数见顶。这一现象在今年二季度尤为明显:联邦基金利率几乎不变,10年期美国国债收益率先升后降,但美元指数却从104.2降至96.9。这可能意味着外国投资者在远离美元资产。

基于上述分析,预计未来美元指数将在较长时期内呈现波动中下行的趋势。如果历史重演,这个下行期可能会持续6-7年,美元指数的最低点可能低于第三个周期的71.3,但也可能难以低于80。同时,未来美元指数走势与美元利率的相关性可能持续较低。

在2015年“811汇改”后,人民币兑美元汇率走势与美元指数的相关性显著增强。若未来几年美元指数整体处于波动中下行态势,人民币兑美元汇率走势就可能稳中有升,这将有利于中国的跨境资本流动与人民币国际化,并增强中国货币政策的独立性。

相关文章

《以法之名》演员吃戏太精彩 真吃演技引共鸣

上海一路口发生多车事故2人送医 事故原因正调查

泰国代理总理回应美关税政策 将商讨对策准备谈判

中汽中心清华华为联合发布智驾白皮书 推动智能驾驶安全与创新

美国威胁增税,日韩态度软弱,印度誓言扛起反美大旗

学生沉迷手机高考失常被扫地出门 父母失望拒供读大学

郑州一高端星级饭店门口摆摊火爆 日入3万引热议

日本开挖海底稀土泥浆释放什么信号 全球资源竞争加剧

专家:越南主动给特朗普送投诚大礼 时间点耐人寻味

银河酷娱否认赵露思解约 主页变动引猜想

余承东回应开车睡觉传闻:已“自首” 智能驾驶时看手机被拍

享界第二款车今秋上市 旅行车亮相在即

自研智驾的车企被华为甩开距离 华为拉开技术差距

3亿老年人将迎来哪些养老新变化 老龄化速度最快五年将至

开网约车辛苦一个月倒欠万元 合同陷阱引争议

北京海淀公安破获假临时号牌案 A4纸成作案工具

官方回应公园沙坑内现大量图钉 已处理并调查中

制冰厂一天卖200吨冰块订单增几十倍 高温催热“冰经济”

享界“寰宇之星”新车标发布 理性与感性交汇