来源:市场投研资讯

// 核心结论 //

2024年8月5日,全球股市迎来剧烈震荡,日韩股市触发熔断机制,欧美股市普遍下跌,海外市场调整的主要原因有以下几点:

一是年初至今海外股市累积了不小的涨幅,估值偏高。2024年年初以来,美国、日本、英国、法国、德国等市场代表性指数均创历史新高。以美股为例,目前美股标普500指数无论是市盈率还是市净率,都处在历史高估状态,估值偏高本身带来调整压力。

二是出现了对美国经济能否软着陆的担忧。美国7月就业数据显著走弱,另外近期部分美国科技公司披露财报显示收入增速不及预期,以及巴菲特大幅减持苹果公司的消息加剧了市场的担忧。

三是日本央行超预期加息缩表,向货币政策正常化迈出更大步伐导致日元大幅升值,而此前“日元套息交易”的逻辑迎来逆转。

展望后市,我们认为有几点可以关注:

第一,美股方面,由于成熟市场的学习效应,一般的周期性因素(如货币政策、经济周期等),或很难使美股系统性崩盘。过去几次标普500指数超过20%以上的下跌,基本都是出现了史无前例的负面冲击,如2000年互联网泡沫破灭、2008年金融危机、2020年疫情爆发、2022年出现40年未遇大通胀。

第二,当前处在美联储即将降息之际,在没有史无前例的负面冲击下,美股很难出现持续大跌,但是高估之下美股估值修复也需要时间,后续或呈现宽幅震荡走势。

第三,我们认为投资者不必过于恐慌和担心,可以继续关注盈利稳定、估值较低的国内权益资产投资机会。近期召开的政治局会议传递出逆周期调节、提振消费、全面落实改革措施等多重积极信号,资本市场有望迎来长期向好的发展态势。

风险提示:历史经验不代表未来、货币政策变化风险、汇率大幅波动风险、技术进步放缓风险、地缘政治风险等。

// 报告正文 //

01

全球大跌:怎么看,怎么办?

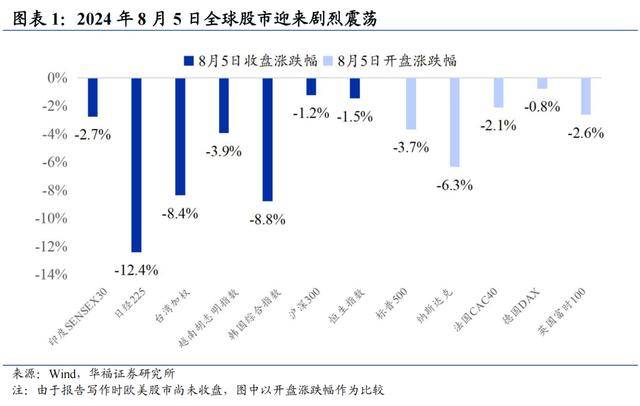

2024年8月5日,全球股市迎来剧烈震荡,日韩股市触发熔断机制。截至收盘,日经225指数当日跌幅高达12.4%,韩国综合指数、台湾加权指数当日分别大跌8.8%、8.4%,印度、越南、新加坡、马来西亚等亚洲市场代表性指数普遍下跌。而A股、港股跌幅相对较小,沪深300指数、恒生指数收盘分别录得1.2%、1.5%的跌幅。欧美市场方面,从开盘表现来看,纳斯达克指数开盘大跌6.3%,标普500指数开盘跌3.7%。法国、德国、英国股市开盘也普遍下跌,分别录得2.1%、0.8%、2.6%的跌幅。

我们认为,海外市场调整的主要原因有以下几点:一是年初至今海外股市累积了不小的涨幅,本身有调整的压力。二是美国7月就业数据显著走弱,市场对美国经济能否实现软着陆疑虑加剧。三是日本央行超预期加息缩表,向货币政策正常化迈出更大步伐,导致日元大幅升值,而此前“日元套息交易”的逻辑迎来逆转。

展望后市,我们认为有几点可以关注:

第一,美股方面,由于成熟市场的学习效应,一般的周期性因素(如货币政策、经济周期等),或很难使美股系统性崩盘。过去几次标普500指数超过20%以上的下跌,基本都是出现了史无前例的负面冲击,如2000年互联网泡沫破灭、2008年金融危机、2020年疫情爆发、2022年出现40年未遇大通胀。

第二,当前处在美联储即将降息之际,在没有史无前例的负面冲击下,美股很难出现持续大跌,但高估之下美股估值修复也需要时间,后续或呈现宽幅震荡走势。

第三,我们认为投资者不必过于恐慌和担心,可以继续关注盈利稳定、估值较低的国内权益资产投资机会。近期召开的政治局会议传递出逆周期调节、提振消费、全面落实改革措施等多重积极信号,资本市场有望迎来长期向好的发展态势。

1.1 海外股市上涨带来调整压力

2024年年初以来,日本、韩国、美国等股市累积了不小的涨幅,本身有调整的压力。2024年7月11日,日本东证指数点位创历史新高,2024年年初以来已累计上涨约24%。同日,韩国综合指数也刷新年内高点,年初以来累计上涨约9%。2024年7月16日,美国标普500指数点位创历史新高,年初以来已累计上涨约19%。

自年内高点以来,截至8月5日,日本东证指数累计下跌约24%,韩国综合指数累计下跌逾15%,美国标普500指数累计下跌逾8%。近期日韩股市与美股均出现了较大幅度的下跌行情。

1.2 美国7月就业数据显著走弱

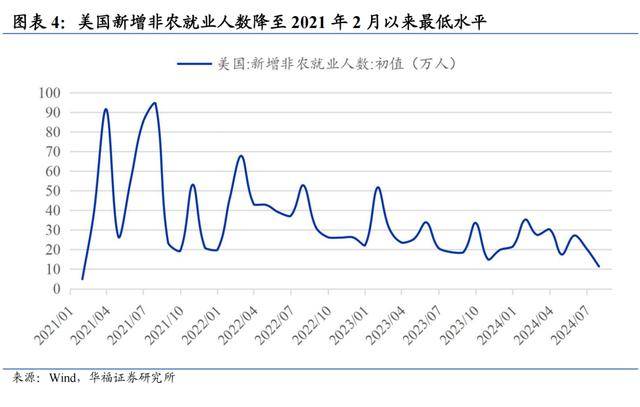

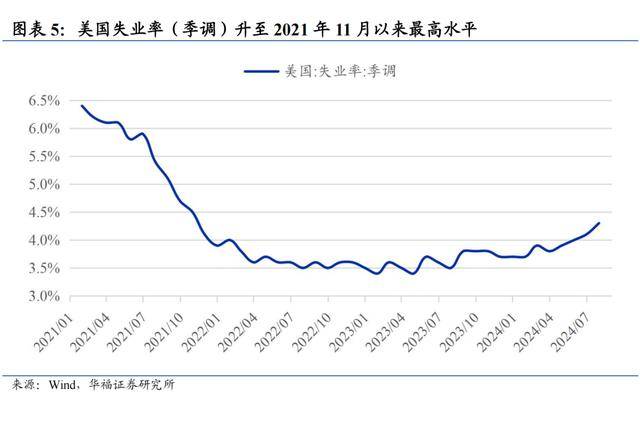

当地时间8月2日,美国劳工统计局发布数据显示,7月非农就业人数新增11.4万人,前值20.6万人;失业率反弹至4.3%,前值4.1%,美国7月就业数据显著走弱,市场对美国经济能否实现软着陆疑虑加剧,引发市场避险情绪的升温。

目前美股标普500指数无论是市盈率还是市净率,都处在历史高估状态,估值高无疑是近期美股调整的原因之一。由于此前美股很多交易都是对美联储降息的提前抢跑,等到降息真的临近之际,就可能出现降息预期落地利好兑现、对美国经济衰退预期等负面冲击。另外,近期部分美国科技公司披露财报显示收入增速不及预期,以及巴菲特大幅减持苹果公司的消息加剧了市场的担忧。我们认为,美股大崩盘可能性不大。但高估之下美股估值修复也需要时间,后续或呈现宽幅震荡走势。

1.3 日本加息缩表释放鹰派信号

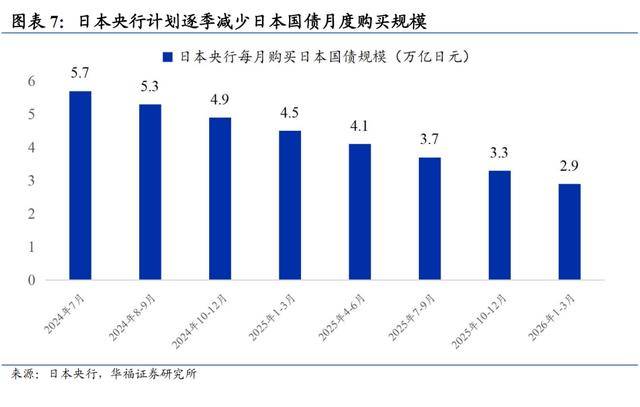

2024年7月31日,日本央行政策委员会以7比2的多数票决定,宣布了包括加息和缩表的一系列超预期货币政策调整。日本央行将政策目标利率(隔夜拆借利率)从0-0.1%升至0.25%,这是继3月日本央行放弃负利率以来再次加息,并计划逐步减少每月国债购买规模,至2026年一季度时,每月购债规模由当前的6万亿日元压缩至3万亿日元,这标志着日本央行在货币政策正常化方面迈出了更大步伐。日本央行提到,如果7月展望报告中提出的经济活动和价格水平前景得以实现,日本央行将继续提高政策利率。

近年来得益于货币宽松刺激以及日本央行直接在二级市场购买股票ETF作为后盾,日本股市持续上行。往后看,日本后续货币进一步宽松空间变小,股市收益率表现或许很难像过去几年这么出色,且汇率大幅波动对外资影响很大。

02

风险提示

历史经验不代表未来、货币政策变化风险、汇率大幅波动风险、技术进步放缓风险、地缘政治风险等。

本文来自华福证券研究所于2024年8月6日发布的报告《全球大跌:怎么看,怎么办?》

分析师:

金晗, S0210523060002

燕翔, S0210523050003