今年是我们连续第13年追踪调查中国购物者的购物行为。持续的追踪研究帮助我们对中国城镇家庭在106个快速消费品品类上的消费习惯建立了长期的认识。在过去的12年中,我们每年分析包装食品、饮料、个人护理和家庭护理这四大消费品领域中的26个品类。今年,我们把营养保健品、冲泡咖啡和卫生巾纳入了追踪品类,又从中剔除了牙刷和衣物柔顺剂品类,将重点分析的品类数量扩充到了27个,从而能够更全面准确地反映这四大领域的市场动态变化。本次报告将凯度消费者指数2023年和2024年一季度购物者行为数据纳入考量,更新了《2023年中国购物者报告,系列二--打造韧性发展之路:穿越周期,重拾增势》中的研究发现。

2023年是中国全面放开防疫政策后的第一年,这一年消费市场重拾增势。本次报告中,我们回顾了2023年中国快速消费品市场的表现,同时探索了2024年一季度影响快速消费品市场的几大消费趋势。除此以外,我们曾在《2018年中国购物者报告,系列二》和《2021年中国购物者报告,系列二》中分析了快速消费品中新生势力品牌的崛起和表现。今年,我们回顾了2018级和2021级新生势力品牌的销售表现,并选出了具有代表性的2024级新生势力品牌。本报告也总结了对消费品公司和零售商的启示。

2023年回顾

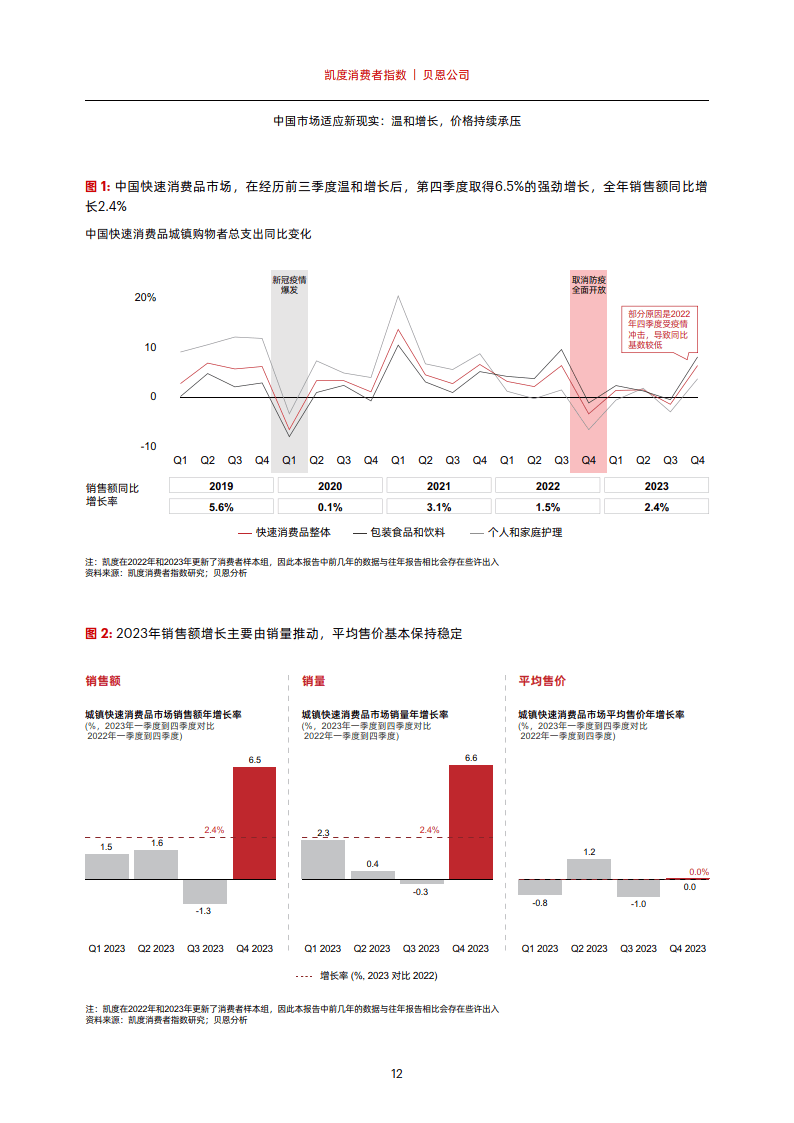

2022年12月,中国全面放开防疫政策,推动中国快速消费品市场在2023年强势开局。然而,在防疫政策放开后的第一年,消费者信心和消费势能并没有达到预期水平。2023年前三季度,中国快速消费品市场的恢复步伐都显得较为缓慢;到了四季度,由于前一年同期(2022年四季度)基数较低等原因,市场取得了6.5%的显著增长。此消彼长之下,市场在2023年全年实现了2.4%的同比增长,落后于中国GDP增长率(5.2%)和社会消费品零售总额增长率(7.2%,不包括餐饮)。值得一提的是,防疫政策放开后,家外消费有所增长,挤占了家内快速消费品的部分增长空间,也是快速消费品市场温和复苏的原因之一

销量仍然是推动快速消费品市场增长的主要动力,全年销量增长了2.4%。同时,平均售价全年趋平,同比变化为0%,好于2022年同比下降2.5%的表现。

尽管如此,不同品类的价格变化趋势也不尽相同,这背后主要是由供需关系决定。一些品类继续呈现出明显的“消费升级”趋势,如果汁、面巾纸和牙膏等。这些品类在产品创新方面成效显著,满足了消费者日益增长的健康和卫生需求,并且产品升级后的价格仍然在可负担范围内。另一方面,一些品类呈现出“K型分化现象,高端和低价产品双双增长,如衣物洗涤用品等。这部分品类虽有创新,消费者也在不断升级家中产品,但部分品牌为了抢夺市场掀起价格战,拉低售价,使得一部分消费者转而购买较低价格的产品。此外还有一些品类展现出一定“平替”趋势,如护肤品、彩妆等。这部分品类产品创新不足,价格内卷严重,一些消费者转而选择性价比更高的产品

从城市层级看,二线城市在销量和平均售价增长方面均处于领先地位,成为快速消费品市场增长的主要推动力。二线城市消费市场的发展离不开大量人口的迁入--过去4年,移居到二线城市的人口数量超过了800万,仅湖南长沙的人口就增长了120万(增长13%),超过湖南其他城市。此外,二线城市也是快速消费品品牌的“试验田”,无论是跨国公司的转型试点项目,还是新生势力品牌的诞生,二线城市往往是不二选择。这些“试验”也进一步推动了二线城市快速消费品市场的增长。

品类动态更新:家庭护理引领增长,包装食品和饮料紧随其后

在四大快速消费品领域中,家庭护理类目销售额增速最快(8.3%),包装食品和饮料类目分别以3.4%和3.2%的同比增速位列二三位,个人护理类目同比下滑2.1%,相比2022年4.8%的跌幅略有好转。

家庭护理类目增势稳健,其销量和平均售价分别取得7.4%和0.9%的增长,推动销售额增长8.3%。不过需要说明的是,家庭护理类目平均售价增速在2023年前三季度持续放缓,到了四季度更是遭遇负增长。健康和卫生需求增长是驱动家庭护理类目销量提升的主要力量。其中,户外活动增多推动衣物洗涤用品销售额增长5.5%。此外,随着婴儿面巾纸、洗脸巾等针对特定场景的子品类消费增长,面巾纸的销量和平均售价分别增长17.2%和4.2%。无独有偶,在油烟清洁剂、洗碗机清洁剂等子品类的推动下,厨房清洁用品的销量也大幅增长5.8%。

来源:贝恩

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系