中东局势动荡为何黄金价格不温不火 避险需求趋于稳定

这段时间,重仓黄金的投资者心情可能不太好。尽管黄金作为典型的避险资产,通常在地缘政治风险上升时出现爆发式上涨,但这一规律现在似乎失效了。

在中东局势动荡期间,伦敦金仅在6月13日中东局势升级时试探性突破3400美元/盎司关键阻力位,随后便一路回调至3300美元/盎司附近。深入分析后发现,黄金价格回落并非难以理解,当前黄金价格已充分定价各类影响因素。未来波动率有望逐步收敛,为后续上涨积蓄动能。

曾被寄予厚望的避险需求可能已经趋于稳定。尽管近期中东冲突烈度有所上升且美国直接介入超出预期,但冲突双方均释放阶段性缓和信号,且公开信息表明双方均无意向进一步扩大冲突。大部分重要事件在周末发生,在开盘前给予市场充足消化时间,因此并未引发投资者恐慌性交易。从市场反应来看,全球开市以后,对中东地缘风险最敏感的原油价格都冲高回落,全球主要股指亦多低开高走普遍上涨,这表明局部冲突对市场的冲击正边际递减,温和增长的避险需求难以持续推升金价。

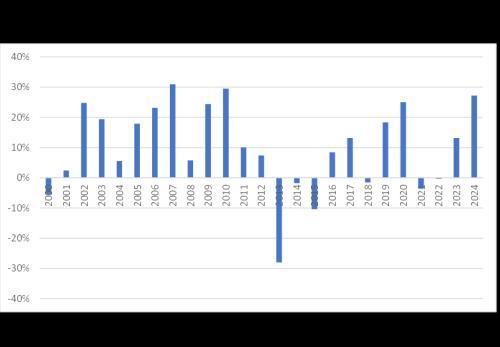

市场持续横盘震荡消化前期透支的风险溢价。自2000年以来,伦敦金单边最大涨幅出现在2007年次贷危机期间(30.98%),其次为2010年欧债危机期间(29.52%)。2025年,贸易摩擦与关税升级效应扩大,推动伦敦金一度突破3500美元/盎司,较年初上涨33.33%,已超越次贷危机峰值涨幅,黄金进入技术性超买区间。在此情况下,金价出现数个百分点的自然回调合乎逻辑。相较于系统性风险事件,中东冲突影响相对有限,若前期已部分透支风险溢价,金价短期冲高后重归调整态势实属正常。

黄金走势核心由中长期逻辑驱动,事件性冲击通常仅造成短期扰动。回溯历史两轮黄金大牛市:首轮(约10年)累计上涨2346%,次轮(约10.5年)累计上涨629%。无论持续时间或涨幅,行情核心驱动力均为美元信用弱化等结构性因素,而非突发性事件。多数事件冲击虽可能触发金价急涨,但不确定性消退后往往伴随显著回调。例如2022年俄乌冲突爆发时,伦敦金短期急升7.41%(9个交易日),但随后进入下行通道,至当年9月下旬最深回调达15.02%。事件性冲击多创造短期套利机会,若金价未现快速上涨,策略上还是规避风险为宜。

投资黄金最有效的策略是根据中长期驱动逻辑进行战略性配置,享受金价长期上涨带来的收益。本轮黄金牛市始于2022年,核心驱动逻辑是地缘政治冲突叠加主权财政扩张,推升美国主权信用风险,美元与黄金的负相关性支撑金价持续走强。现在来看,两大核心驱动逻辑依然在持续强化,甚至可以认为当前金价仍处于牛市行情启动的早期阶段。

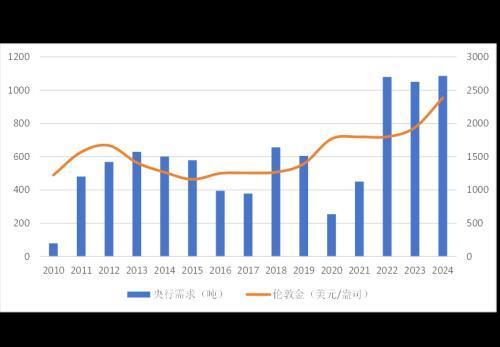

在本轮黄金牛市中,最为重要的边际增持力量是以中国为首的各国央行。尽管自2022年起美联储开启近40年来最快加息周期,累计加息幅度高达525个基点,但黄金价格依然顶着逆风强势上涨,关键就在于各国央行质疑美元资产的安全性和可得性,因此更加青睐具有超主权货币属性的黄金作为储备资产。据世界黄金协会统计,2022年-2024年,全球央行连续三年购金量超过1000吨,远超2010年-2021年473吨的平均水平。

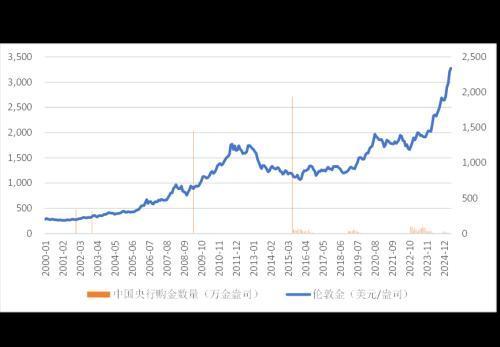

对中国投资者而言,中国央行增持黄金应该被视为重要的买入信号。中国央行购金数据按月公布,频率高,时效性强;其月度增持量变化会释放出强烈的多空信号,这些信号能显著引导市场情绪,并深刻影响投资者对未来金价走势的预期判断。复盘中国央行近年购金节奏可见,虽然整体上持续战略性增持,但其在长周期内展现出精准的择时能力,往往把握黄金阶段性低点,充分体现了“聪明钱”的特征。

据国家外汇管理局最新公布数据显示,今年5月,中国央行黄金储备规模报7383万盎司,环比增加6万盎司。自去年11月以来,中国央行已连续7个月增持黄金,累计增持103万盎司。尽管年内金价屡创新高,当前仍处高位区间震荡,但中国央行依然看好黄金前景,增持意愿依然强烈,仍在持续扩大黄金储备规模。

当前黄金横盘震荡格局可能延续,逐步消化前期涨幅并积蓄上行动能。未来随着波动率均值回归,金价依然有较为可观的上行空间。建议投资者关注3300美元/盎司附近的技术支撑位并逢低布局吸纳便宜筹码。研究显示,投资者可依据自身风险偏好,将黄金资产占比提升至总资产的10%-30%,有效改善组合的风险收益水平。

相关文章

姜文新片《你行!你上!》定档 暑期档强势回归

伊朗:核项目继续 确保生产不中断

岭南荔枝运输进入高峰期 空运量激增

非法集资911亿 盘继彪被判无期 涉案金额巨大引发关注

“亲水经济”爆火玩出夏日新热度 水上运动带动多地经济升温

铂金、白银异军突起,谁是“黄金平替”?

美国一女婴在酒店抽屉中窒息而死 父母涉嫌谋杀被捕

秦明说报考法医专业要看到社会意义 维护公民权益的职业选择

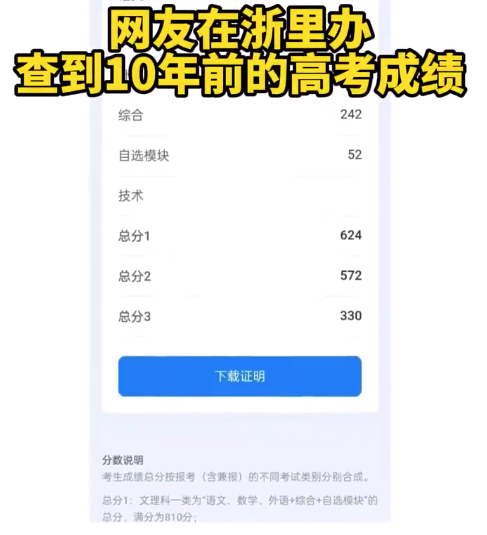

浙里办可查20年前高考成绩,你还记得你当年的高考成绩吗?

曹操出行股价开盘即破发 市场担忧持续亏损

庆余年3 原班人马 首发概念海报登热搜

今年阅兵哪些国产装备又能震撼世界 展现自主创新能力

特朗普晒北约秘书长“谄媚”私信 引发争议与关注

68岁女士给“网恋男友”转账汇款 被警方劝阻

张继科辟谣去日本执教传言 营销号带节奏

曹操出行上市背后的“冰与火” 资本盛宴下的隐忧

杨紫出席白玉兰颁奖 90后小花争艳