智研瞻发布:《中国雷达应急应用市场前瞻与投资战略规划分析报告》

雷达应急应用行业概念

雷达应急应用是指在面临紧急情况或特殊环境时,利用雷达技术进行的一系列监测、探测和响应操作。这些操作旨在快速、准确地获取现场信息,为决策者提供科学依据,从而有效地应对各种紧急情况,保障人员安全,减少灾害损失。

雷达应急应用行业上中下游

雷达应急应用行业的产业链涵盖了从原材料供应到最终应用领域的完整链条。上游主要是原材料和零部件的供应,涉及电子元器件、半导体材料、结构件、线材、芯片等关键组件,这些原材料和零部件的质量直接决定了雷达的性能和可靠性。中游则是雷达的生产与制造环节,企业利用上游提供的材料,通过加工、组装、测试等工艺生产出满足市场需求的雷达产品,这些产品广泛应用于各种应急场景,如灾害监测、救援指挥和安全监控等。同时,中游企业还需具备一定的技术研发和设计能力,以满足不同场景下的应用需求。下游则是雷达应急应用的主要领域,包括军事、公共安全和民用领域。在军事领域,雷达为军事决策提供重要信息支持;在公共安全领域,雷达用于灾害监测和预警,提高公共安全水平;在民用领域,雷达技术也在无人驾驶、车联网等领域发挥着重要作用,提高了系统的安全性和可靠性。

雷达应急应用行业分类

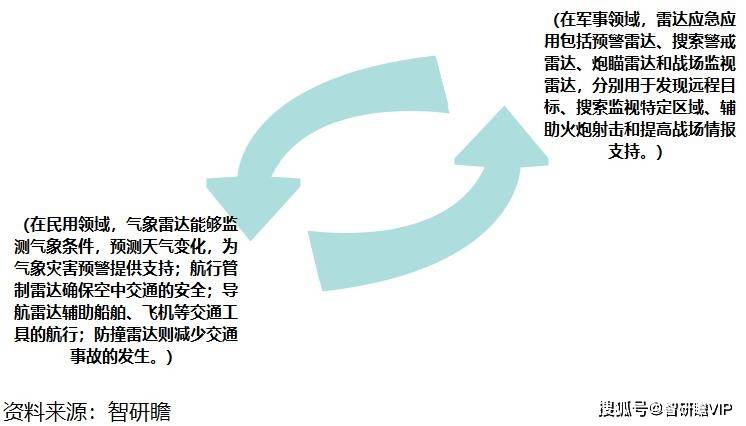

中国雷达应急应用行业广泛涉及多个领域,其分类主要基于雷达的用途和应用场景。在军事领域,雷达应急应用包括预警雷达、搜索警戒雷达、炮瞄雷达和战场监视雷达,分别用于发现远程目标、搜索监视特定区域、辅助火炮射击和提高战场情报支持。在民用领域,气象雷达能够监测气象条件,预测天气变化,为气象灾害预警提供支持;航行管制雷达确保空中交通的安全;导航雷达辅助船舶、飞机等交通工具的航行;防撞雷达则减少交通事故的发生。此外,雷达还在无人驾驶汽车和高级辅助驾驶系统中发挥作用,提高行车安全性。在灾害监测与救援方面,灾害监测雷达用于监测自然灾害的发生和发展,而救援指挥雷达则提高救援现场的指挥和调度效率。同时,雷达在测绘、地质勘探、环境监测等领域也有广泛应用,能够在应急情况下快速获取灾害现场信息,为救援决策提供科学依据。

图表:雷达应急应用行业分类

雷达应急应用行业发展历程

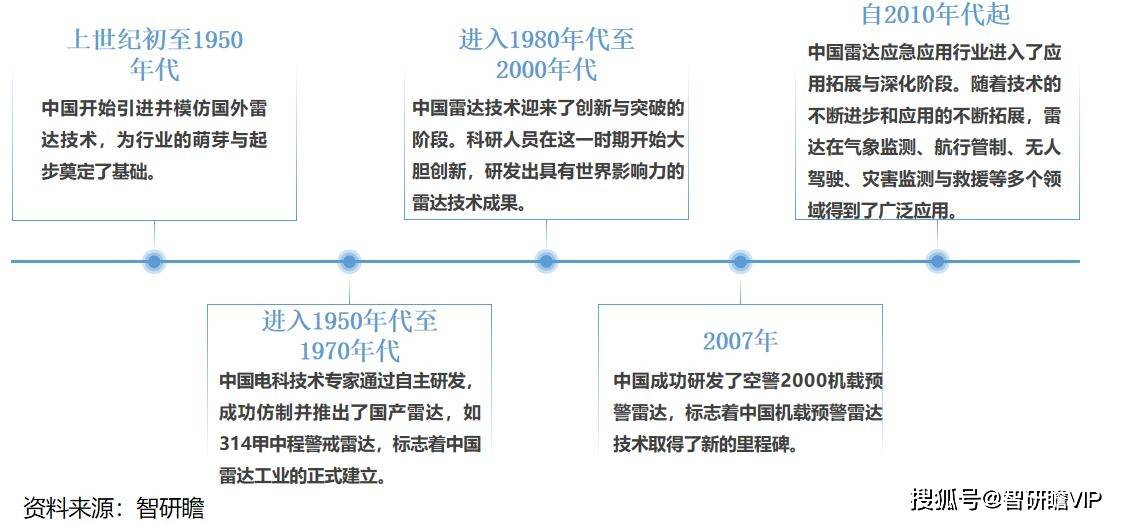

中国雷达应急应用行业的发展历程经历了多个阶段。从上世纪初至1950年代,中国开始引进并模仿国外雷达技术,为行业的萌芽与起步奠定了基础。进入1950年代至1970年代,中国电科技术专家通过自主研发,成功仿制并推出了国产雷达,如314甲中程警戒雷达,标志着中国雷达工业的正式建立。随后,多款自主研发的雷达产品相继问世,极大提升了中国的空中预警能力。特别是1976年投入使用的7010相控阵雷达,其3000公里的探测距离标志着中国在远程预警和防空反导领域的重大突破。进入1980年代至2000年代,中国雷达技术迎来了创新与突破的阶段。科研人员在这一时期开始大胆创新,研发出具有世界影响力的雷达技术成果。有源相控阵雷达的推出解决了传统技术的局限性,提高了雷达的灵活性和性能。同时,中国在雷达核心材料上也取得了重大突破,如硅基氮化镓的应用,进一步提升了雷达的性能并降低了成本。2007年,中国成功研发了空警2000机载预警雷达,标志着中国机载预警雷达技术取得了新的里程碑。自2010年代起,中国雷达应急应用行业进入了应用拓展与深化阶段。随着技术的不断进步和应用的不断拓展,雷达在气象监测、航行管制、无人驾驶、灾害监测与救援等多个领域得到了广泛应用。例如,在气象监测方面,高精度雷达技术的应用成功预警了多次机场跑道上的风切变,极大提升了民航安全。此外,安防雷达需求的增加也推动了中国安防雷达行业的快速发展,国内外企业纷纷涉足该领域,促进了整个行业的繁荣。

图表:雷达应急应用行业发展历程

雷达应急应用行业产销情况

我国雷达应急应用行业的供需情况整体呈现积极的发展态势,其中需求端受到多方面因素的推动,供给端则在技术和产业上持续取得进步。首先,从需求端来看,应急产业作为国家公共安全体系的重要组成部分,其发展受到了国家的高度重视。这一产业涵盖了应急管理的预防、准备、预警、监测、应急处置与救援等多个阶段,旨在保障人民生命财产安全和社会稳定。随着我国对公共安全和应急管理工作重视程度的提升,以及自然灾害等突发事件的应对需求增加,雷达应急应用行业的需求持续增长。其次,在供给端方面,我国智能化技术的突破和升级,特别是在无人驾驶、高级辅助驾驶、服务型机器人及智能交通建设等领域,推动了激光雷达产业的迅速发展。据资料显示,2020年我国激光雷达行业市场规模约为4.2亿美元,同比增长82.6%,预计到2023年行业规模将增长至20.5亿美元。这表明我国在雷达技术方面的供给能力正在快速提升。最后,结合当前的发展背景和市场趋势,可以预测未来我国雷达应急应用行业将继续保持增长势头。

雷达应急应用行业经营情况

近年来,我国雷达应急应用行业的经营情况表现出色,并展现出强劲的发展势头。技术水平的提升是我国雷达行业发展的关键因素,通过国内科研机构和企业加大研发力度,推动了技术创新和应用,同时引进和消化国外先进技术,实现了快速的技术进步。目前,我国已经掌握了包括从低频到高频、从地面到空间、从单站到组网的全系列雷达技术,形成了较为完整的技术体系。随着国防建设和民用领域的不断拓展,我国雷达行业的市场规模也在持续增长。在军事领域,新型武器装备的需求不断增加;而在民用领域,交通、气象、海洋等行业的快速发展也推动了对雷达系统的需求增长。据资料显示,2021年我国雷达行业市场规模约为643.3亿元,同比增长6.1%。竞争格局的激烈化是雷达市场的另一个特点。随着技术的不断进步和市场需求的增加,国内外企业竞相进入雷达市场,使得市场竞争日益加剧。这促使企业加大研发投入,推动了产品和服务的多元化发展。智能化技术的发展为雷达行业带来了新的增长点。无人驾驶、高级辅助驾驶系统中激光雷达的应用,以及服务型机器人和智能交通建设等领域的需求,极大地推动了激光雷达产业的发展。预计到2023年,我国激光雷达行业市场规模将增长至20.5亿美元。

雷达应急应用行业市场规模

2020年,中国雷达应急应用行业的市场规模达到了91.7亿元人民币。首先,这一数据反映了我国民用雷达行业在政策支持、疫情催化以及技术进步等多重因素的共同作用下,实现了稳定的市场增长。雷达技术作为应急应用中的重要工具,其在民用领域的广泛应用推动了整个行业的快速发展。其次,应急产业的主要参与者包括政府等官方机构,他们通过政府采购或企业投标的方式参与应急产业的布局。这种模式确保了应急产业的稳定性和持续发展。同时,主要上市公司如聚光科技、先河环保、海康威视等,也在应急产业中扮演着重要角色。

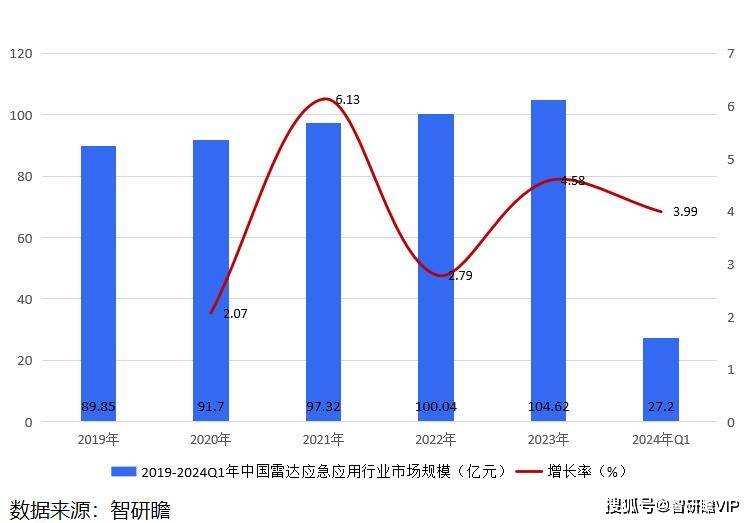

据智研瞻统计显示,2019年中国雷达应急应用行业市场规模89.85亿元,2024年Q1中国雷达应急应用行业市场规模27.2亿元,同比增长3.99%。2019-2024Q1年中国雷达应急应用行业市场规模如下:

图表:2019-2024Q1年中国雷达应急应用行业市场规模

雷达应急应用行业发展前景预测

雷达应急应用行业具有广泛的发展前景,涵盖了气象监测、空中交通管制、公共安全以及灾害预警等多个关键领域。随着科技的飞速发展,社会对公共安全和灾害预警的需求日益增加,雷达技术作为这一领域的重要工具,正朝着高精度、高分辨率和多功能性的方向不断演进。这种技术革新将使得雷达设备能够提供更精确、更清晰的数据,为应急决策提供有力支持。同时,人工智能和大数据等前沿技术的融入,将进一步提升雷达应急应用系统的智能化水平,极大提高应急响应的效率和准确性。此外,全球气候变化导致的自然灾害频发,以及无人机等低空飞行器的普及,为雷达应急应用行业带来了广阔的市场空间。各国政府也日益重视公共安全和灾害预警领域的建设,加大对雷达应急应用行业的投入和支持,这将为该行业带来更多的发展机遇和广阔的市场空间。

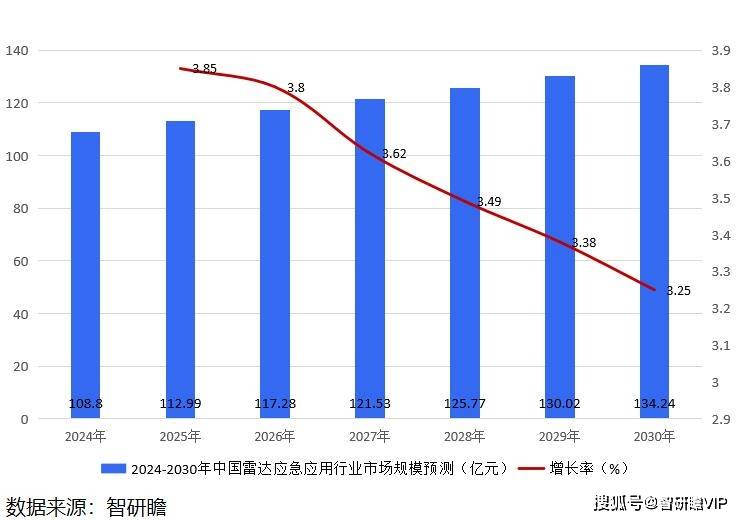

据智研瞻预测,2024-2030年中国雷达应急应用行业市场规模增长率在3.2%-4%,2030年中国雷达应急应用行业市场规模134.24亿元,同比增长3.25%。2024-2030年中国雷达应急应用行业市场规模预测如下:

图表:2024-2030年中国雷达应急应用行业市场规模预测