稳定币将给传统金融体系带来多重影响 监管与创新并重

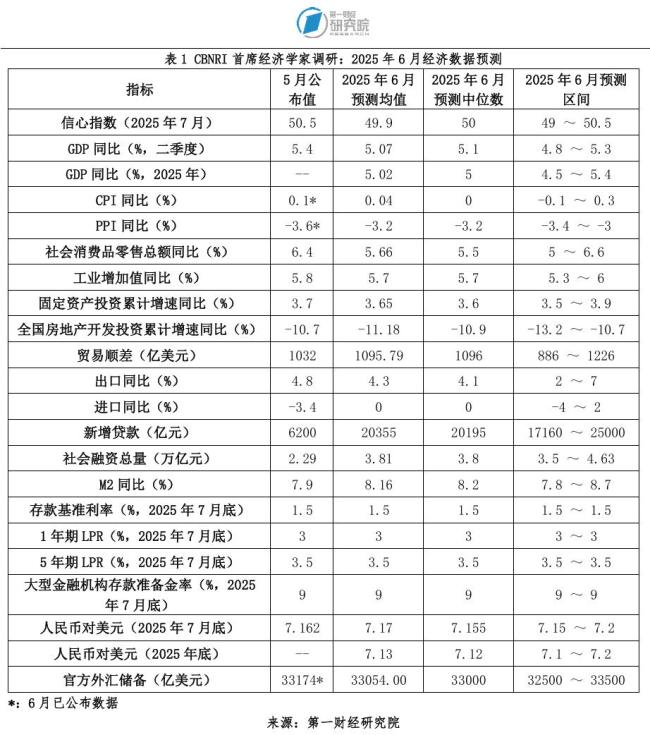

2025年7月,第一财经研究院发布的“第一财经首席经济学家信心指数”为49.9,稍低于50荣枯线。经济学家们认为我国经济将继续面临国内外的诸多挑战,但发展韧性和潜力仍存,景气度将延续修复态势。他们预计2025年度GDP同比增速为5.02%,中位数为5%。

毕马威蔡伟认为,在短期抢出口、基建逆周期调节和“两新”政策等共同支撑下,上半年经济增长无虞。6月CPI同比公布值为0.1%,PPI同比公布值为-3.6%。经济学家们对固定资产投资累计增速的预测均值为3.65%,社会消费品零售总额同比增速的预测均值为5.66%,工业增加值同比增速的预测均值为5.7%,贸易顺差的预测均值为1095.79亿美元。

广开首席产业研究院连平表示,上半年消费复苏步伐明显加快。展望下半年,消费需求有望延续上半年的增长态势,边际效益可能略有减弱。

经济学家们预计受季节性影响,6月金融数据将高于上月,新增贷款预测均值为20355亿元,社会融资总量预测均值为3.81万亿元,M2同比增速预测均值为8.16%,7月LPR利率和存准水平调整的可能性较小。兴业银行鲁政委认为,6月央行加大了公开市场操作力度,6月底逆回购余额超过2万亿元,MLF与买断式逆回购均加量续作。

6月30日美元对人民币中间价为7.1586元,经济学家们对7月底中间价的预测均值为7.1675,对年底人民币对美元汇率的预期为7.13。近期,美国与中国香港相继推出稳定币监管框架,经济学家们认为稳定币的发展将给传统金融体系带来多重影响,主要体现在:稳定币可能导致银行存款分流,产生金融脱媒效应,影响央行货币政策传导;稳定币能够提升跨境支付效率,降低成本;稳定币交易匿名性等特点将给监管带来挑战等。他们建议我国应提前做好准备。

瑞穗证券周雪表示,6月制造业PMI持续回升,制造业供需两端均有改善。她预计6月出口和进口将同步增长,推动工业增加值更快增长,但她对其他经济活动指标仍持较为谨慎的态度。工银国际程实认为,虽然内外环境依然复杂严峻,但中国经济仍展现出较强的韧性与广阔的潜力。新质生产力加快培育,制造业投资和高技术产业持续扩张,消费结构升级趋势日益明显,内需修复稳步推进。

首席经济学家们预计第二季度GDP同比增速将由第一季度5.4%的公布值下降至5.07%。毕马威蔡伟认为,在短期抢出口、基建逆周期调节和“两新”政策等共同支撑下,上半年经济增长无虞。预计二季度GDP增速略低于一季度,但仍能维持在5%以上。广开首席产业研究院连平预计,上半年实际GDP同比增长5.2%,高于5%的增长目标。展望下半年,我国商业周期尚处于去库存阶段,通缩压力持续,经济增长依然面临诸多困难,要达成预期经济发展目标仍需努力。

长江证券伍戈表示,关税中枢“二次抬升”制约全球需求,叠加欧佩克等持续增产,压制原油等大宗价格。我国整治“内卷式”竞争,或体现价格目标的重要性抬升。但区别于过往以“去产能”为目标的供给侧改革,尤其考虑到当前总需求偏弱的现实,政策未必“一刀切”,市场预期会有波动但整体价格难逆转。

广开首席产业研究院连平表示,下半年信贷需求可能会有结构性改善,居民端信贷需求增长可能相对平稳,企业端信贷受政府投资扩张影响有望出现较为明显的增长,预计全年实现约20万亿元增量,信贷余额增速接近8.0%。受政府债券大规模发行托举,社融仍保持较高速增长。

民生银行温彬表示,6月,受主要经济体财政政策和货币政策、经济增长前景等因素影响,美元指数下跌,全球金融资产价格上涨。货币方面,市场对美国财政纪律、货币政策中立性、美元政治工具化倾向的担忧持续升温,美元信用受损,去美元化趋势加速。非美货币集体升值,欧元、英镑对美元分别上涨3.89%、2.1%。由于外储以美元计价,非美货币升值增加了经汇率折算后的外汇储备规模。当前外部环境更趋复杂严峻,全球经济发展动能减弱,国际金融市场波动性依然较大。但我国经济持续稳健增长,对外贸易保持韧性,全球投资者看好中国资本市场新机遇,这些因素都有利于外汇储备规模保持基本稳定。

工银国际程实表示,宏观政策层面,未来将坚持更加积极有为的取向,在短期稳增长与中长期结构转型之间实现更好平衡。财政政策将强化支出结构优化和资源精准投放,预计专项债与超长期特别国债仍将维持较高强度,重点投向制造业转型升级、科技自主创新及基础设施补短板等关键领域。货币政策方面,将延续适度宽松基调,灵活运用降准降息、结构性工具等方式,引导金融资源高效流向新质生产力、民生保障和小微企业,持续降低实体融资成本,维护市场流动性合理充裕。

兴业证券王涵认为,财政政策或继续加力,通过专项债、超长期特别国债等,重点投向国家重大战略等领域。货币政策保持适度宽松,LPR和存款准备金率可能进一步下调,还会运用“服务消费与养老再贷款”等新型结构性工具,精准支持科技创新、消费基础设施等核心领域。同时,政策主线聚焦扩内需与培育新质生产力,资本市场改革也将深化,以引导长线资金入市,提升市场韧性。

近期,美国与中国香港相继推出稳定币监管框架,首席经济学家们认为未来稳定币的发展将会给传统金融体系带来多重影响,主要体现在:稳定币具有交易便捷、成本低等特点,可能导致银行存款分流,产生金融脱媒效应,影响央行货币政策传导;稳定币能够提升跨境支付效率,降低成本,并对传统跨境支付市场带来冲击;由于多数稳定币与美元挂钩,其大量发展可能会巩固美元霸权;稳定币具有的交易匿名性等特点将给相关监管带来挑战。

兴业证券王涵表示,我国可从以下几方面做好准备:加速数字人民币跨境应用;依托香港离岸市场试点人民币稳定币,完善相关监管框架,建立风险隔离与应急处置机制;积极参与国际规则制定,推动多元锚定稳定币发展,抵制美元霸权;鼓励金融机构利用金融科技创新提升竞争力。

广开首席产业研究院连平认为,作为全球金融创新的重要实践,稳定币可以成为人民币国际化的重要抓手,有助于促进上海国际金融中心进一步扩大开放和成长壮大。应从国家战略出发积极谋划人民币稳定币的发展,抓住时机,制定规划;在中国香港先行先试的基础上,加快立法的步伐,在离岸市场推进人民币稳定币使用,在资本流动、汇率管理、用户权益保护和风险管理等方面积极探索,积累经验。以跨境支付和金融投资结算两个场景推进使用,逐步扩大至客户资金管理、储备资产管理等领域。稳定币由私人部门发行,又运行于传统金融体系之外,不受现行金融监管体系管辖,有必要同步推进相关监管法规制定,完善货币调控和金融监管框架,对稳定币实施严格监管。通过稳定币的合理运用,一方面切实提升金融服务实体经济的质量与效率,另一方面提升人民币国际化水平,提振上海国际金融中心的能级。

毕马威蔡伟表示,中国需要采取积极的应对策略。一是推动数字人民币与稳定币的技术融合与协同发展,利用香港离岸市场试点人民币稳定币,并与数字人民币系统对接,探索其在企业跨境贸易结算、个人境外投资等场景中的应用,以促进人民币国际化进程。二是鼓励传统金融机构转型升级,加大对区块链等金融科技的研究和应用,积极探索与稳定币相关的创新业务模式,拓展金融服务边界,提升服务效率和竞争力。三是加快制定和完善稳定币的监管框架,确保其在合法合规的前提下发展。同时加强国际合作,积极参与全球或区域性跨境支付规则与稳定币监管标准制定,共同防范金融风险。

环亚数字经济研究院李文龙认为,稳定币是数字经济发展的趋势之一。在传统金融领域,人民币在稳步推行国际化,但在数字金融领域,美元稳定币大行其道使得美元国际化得到了加强,人民币在此领域仍处于空白阶段。我们需要反思,更需要顺应大势积极稳妥支持人民币稳定币的发展,在全球数字金融领域取得相应的影响力,维护自身的利益。基于国内实际情况,可以鼓励数字人民币与人民币稳定币“双头并进”,同时加快对稳定币的监管机制建设。

相关文章

曝切特·霍姆格伦将续约雷霆 五年2.5亿合同

鑫慷嘉平台被曝崩盘 庞氏内核+传销架构

三星Galaxy Z Fold 7或将取消S Pen支持

中国女篮16人阵容谁能出征亚洲杯 李梦李月汝缺席引发关注

开水烫伤男童下体交警2次开道送医 紧急救援争分夺秒

男子传播淫秽游戏非法牟利 警方迅速破案抓捕嫌疑人

医生自掏3万救助患者 善举温暖人心

2名研究生回应打的到拉萨 独特旅程引热议

冯德莱恩对中国提3大要求?学者解读 欧盟态度引关注

28岁小伙午餐后突然休克昏迷 过敏性休克惊魂

小米汽车第30万台预计本周交付 产能挑战待解

三大垂媒实测小米YU7续航第一 领先Model Y焕新版

马斯克为何敢触动“爱泼斯坦案” 全盘揭晓!

阻止亚马尔射门的居然是王大雷 天才球星中国行亮点多

迪士尼钥匙圈被炒到一个499元 黄牛抢购热潮引发关注

历史新低 杭州楼市怎么了 新房成交低迷引发关注

神十九航天员宋令东回顾出舱瞬间 圆梦时刻

河北张家口崇礼区发生3.4级地震 震源深度20公里

美国关税政策变了又变有何影响 全球供应链重构风险

三预警齐发 全国多地将现暴雨天气 橙色预警覆盖多省市区

- 美防长就伊核问题威胁伊朗 外交与军事双管齐下

- 三河通报里市委主要负责人是谁 免职处理引关注

- 美股形成死亡交叉形态 未必预示大幅下跌

- 五家美企对特朗普政府提起联合诉讼 挑战总统关税权

- 广东一地蚊子聚集飞舞似龙卷风 摇蚊“婚飞”现象解析

- 三河市政府官网已删除付顺义简历 因广告牌匾事件被免职

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势