伊朗若封锁霍尔木兹海峡会有何影响 油价或将飙升至130美元

以色列战机在伊朗夜空活动,加剧了石油市场的地缘政治紧张局势。以色列国防部长卡茨宣布对伊朗进行“先发制人打击”后48小时内,国际原油市场出现波动。摩根大普尔大宗商品分析师Natasha Kaneva警告称,若霍尔木兹海峡被封锁,油价可能飙升至每桶120-130美元。当前油价徘徊在70美元附近,较6月公允价值高出4美元,表明市场已计入约7%的最坏情境概率。

霍尔木兹海峡这条仅21英里的水道是全球能源市场的关键通道,承载着全球30%的海运石油贸易和20%的液化天然气供应,每日约2100万桶原油通过这里流向世界各地。海湾合作委员会国家的经济命脉在此交汇,伊朗、伊拉克、科威特、巴林、卡塔尔、沙特和阿联酋的能源出口依赖这条狭窄水道的畅通。历史经验显示,尽管伊朗多次威胁封锁海峡,但从未真正实施。摩根大通报告指出,封锁海峡对伊朗自身代价高昂,不仅违反国际准则,还会直接威胁海湾国家经济利益,使伊朗在海湾合作委员会中陷入孤立。

当前以色列对伊朗核设施的威胁正将市场推向临界点。摩根大通报告揭示了三条危机传导链:一是供应中断可能导致伊朗石油出口锐减210万桶/日,中东地区占全球三分之一的石油产量可能受影响,霍尔木兹海峡关闭将导致全球供应瞬时减少10%;二是现代石油设施在无人机和网络攻击面前异常脆弱,2024年12月伊朗全国70%加油站因网络攻击瘫痪的案例展示了这一点;三是市场定价存在非对称性,当前油价70美元仅包含7%的最坏情境概率,但每增加10%的战争概率,可能推升油价8-12美元/桶。

原油市场正面临两种力量的撕扯:地缘政治风险推升短期暴涨,供需基本面决定长期低迷。摩根大通维持2025年剩余时间油价60-65美元、2026年60美元的基本预测。其依据包括:国际能源署预测2025年全球原油供应过剩95万桶/日,美国能源信息署预计过剩量达8万桶/日;2024年上半年全球石油需求增长放缓,亚洲主要进口国需求下降;美国、巴西、加拿大持续增产,预计2025年全球非OPEC供应增长将达到240万桶/日。这种矛盾使油价如同同时踩着油门和刹车的汽车:地缘风险是油门,而供应过剩是刹车。

地缘政治已成为油价最大的变量。沙特石油专家阿纳斯·哈吉指出,巴以冲突本身不影响油价,但外溢效应才是真威胁。石油市场最深的恐惧不是战争本身,而是未知的连锁反应。摩根大通的模型显示,若霍尔木兹海峡畅通,2026年60美元的油价中枢依然坚挺;但若“黑天鹅”起飞,130美元的油价将重塑全球经济。在德黑兰与特拉维夫的博弈棋局上,每一颗棋子移动都在改写原油市场的未来。

相关文章

印度空难唯一幸存者:座位紧邻舱门,脱险与位置有关吗?专家解析座位安全论

黄金再次突破3400美元 还能继续追吗 地缘冲突推升金价

老人深山走失 消防历十天营救成功 生命奇迹再现

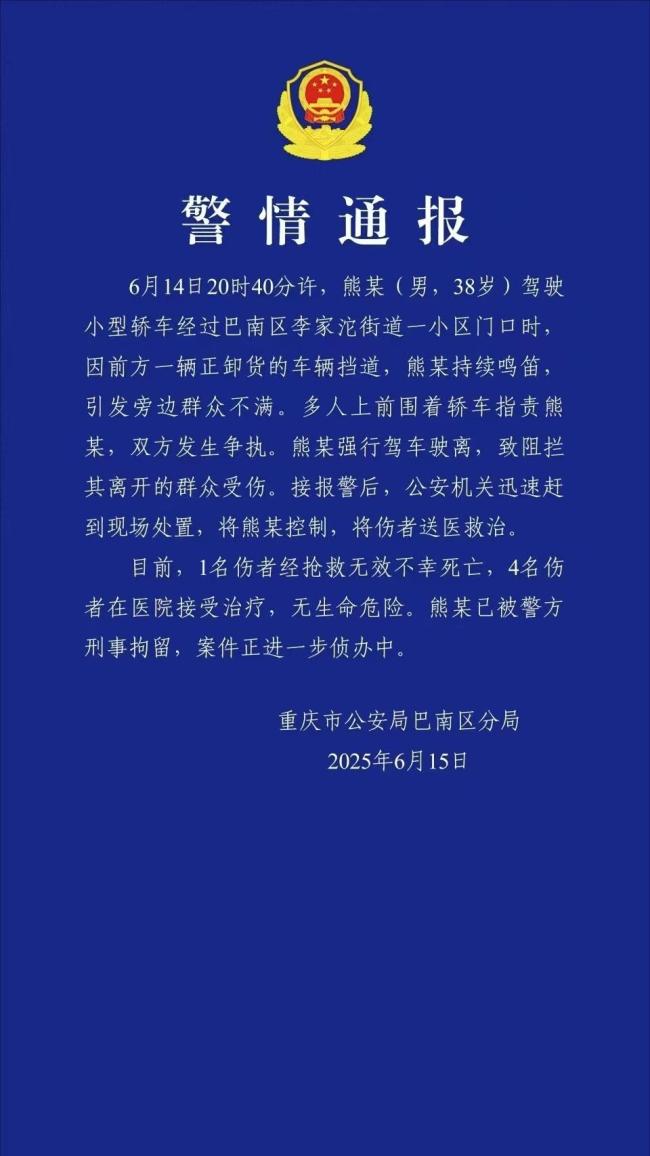

司机鸣笛引路人不满 强行驶离致1死4伤 争执升级悲剧发生

郭麒麟上影节红毯“绑外甥” 幽默遛娃成焦点

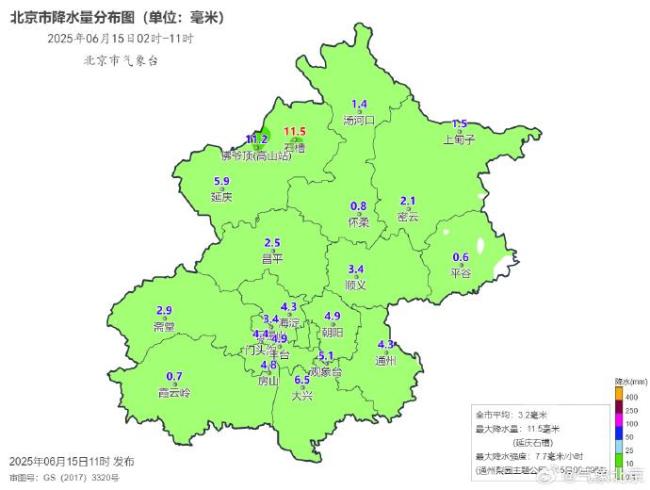

目前北京大部地区降水已结束,预计今天白天局地有阵风 偏北风阵风6级左右

金昀曾被预言只能活3年却活了13年 坚强妈妈的不屈人生

00后女生陪父亲掏粪:赚最干净的钱 从嫌弃到搭档

专家谈以色列袭击伊朗 行动明显升级

台风“蝴蝶”风雨影响不容小觑 二次登陆在即

恶犬狂吠小伙大喊退退退 临危不乱显神威

因凡蒂诺和大罗现场观战世俱杯揭幕战 巴乔同场观赛

张朝阳退回的labubu换了一辆车 绝版潮玩新去向

G7峰会为何有人说将出现分裂局面 内部矛盾激化

以伊冲突持续升级,对全球市场影响多大 油价与避险情绪齐升

马英九用闽南话称赞大陆行感觉非常好 两岸交流心之所向

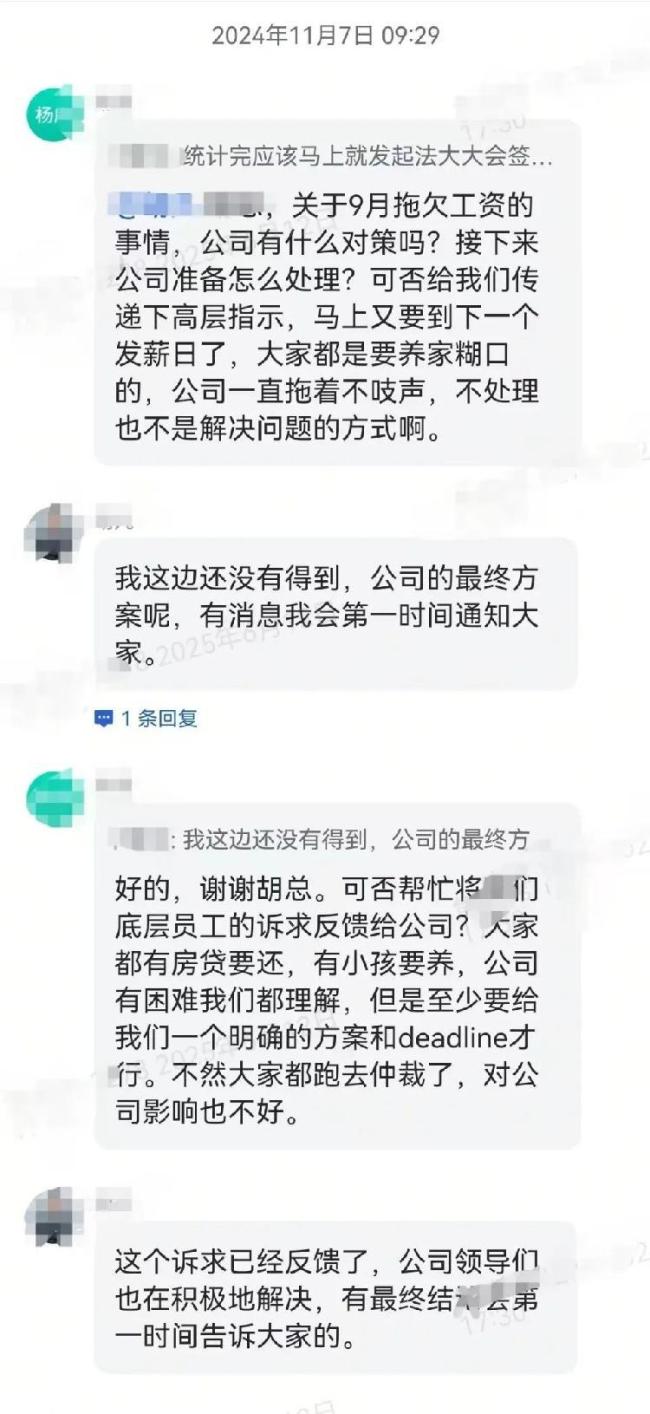

前员工称找工作因哪吒经历被压工资 欠薪50万生活陷入困境

王俊凯五登《时尚芭莎》封面 八年成长惊艳蜕变

中央气象台15日06时继续发布强对流天气蓝色预警 多地将有雷暴大风