A股放量708亿续创年内新高 市场活跃度显著提升

A股放量708亿续创年内新高 市场活跃度显著提升。6月26日,沪指在三根大阳线带动下盘中创下3462.75点的年内新高,距离去年10月8日创下的3674.4点更近了一些。市场交投日渐活跃,成交额放量,后半周日成交额再次回到1.5万亿以上,行情强度和持续性超出不少投资者预期。

A股近期走强主要受国内外宏观因素支撑。国内经济基本面展现出韧性,支持政策不断发力,为市场风险偏好托底。关税冲击后,国内经济表现超预期,花旗中国经济超预期指数显著攀升并维持高位运行。此外,涉及地产、消费、资本市场的各领域政策也在积极发力,提振市场风险偏好。例如,6月24日,央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,指出要健全投资和融资相协调的资本市场功能,推动中长期资金入市,促进资本市场稳定发展。

自DeepSeek发布以来,我国在AI、机器人、半导体、军工、创新药、新消费等领域见证了许多“DeepSeek时刻”,产业亮点不断涌现,不仅改善了多个细分板块的赚钱效应,也成为本轮中国资产重估的清晰主线。当前长期国债收益低于2%,存款利率低于1%,股市无风险利率实质性降低,投资机会成本下降,或推动资金不断流入股市。今年以来南下资金持续流入、4月“国家队”托底、险资等配置型资金大幅流入以及两融资金引领市场上攻,表明机构资金和居民财富正向股市再配置,市场资金动力充足。

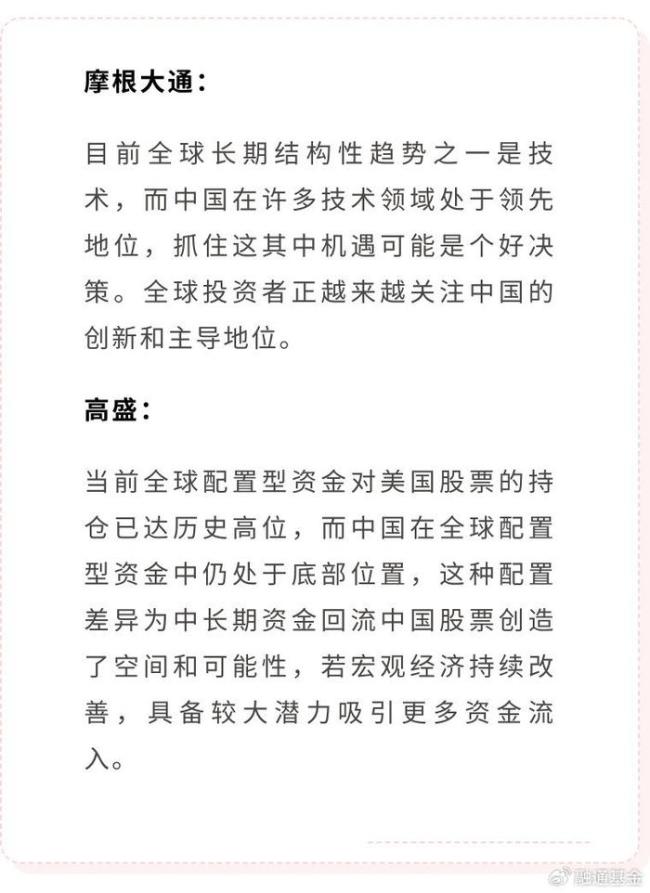

海外方面也有不少利好消息。伊以冲突停火速度超预期,油价回落,缓解了通胀担忧;部分美联储官员表态温和,美联储最早7月降息的预期有所升温。在风险偏好和流动性预期改善的支持下,纳指和标普500指数创下历史新高,美股芯片、AI等科技股走强,也对A股TMT板块形成积极影响。近日多家外资巨头集体看好中国资产。

尽管指数层面近期走高,但从拥挤度和各行业股价分布来看,市场依然存在大量结构性机会。多数行业拥挤度仍处于历史中等甚至偏低水平,包括部分TMT、制造、资源品及消费板块。本轮沪指年内新高主要由银行贡献,但各行业分化明显,尤其是TMT、新能源、机械、汽车等科技成长板块中仍有大量个股收盘价未突破今年3月中旬前的高点,或仍有潜力。

随着中报业绩预告陆续披露,7月是全年非常看重业绩的月份之一,市场将更加关注基本面的兑现,未来一段时间具备自下而上挖掘alpha的市场环境。宏观政策托底、产业亮点涌现、增量资金涌入,同时新动能持续显现、新的产业趋势逐渐形成,为市场提供更多结构性亮点。A股后续风险偏好有望持续抬升,其中AI、新消费、军工、红利资产等或更受关注。

国常会表示要加快推进高水平科技自立自强,加大科技攻关力度,巩固和提升优势领域领先地位,加快突破关键核心技术。近期大模型环节迭代加速、端侧AI新品预期积极,AI产业共识不断强化。国补和新消费逐渐引导消费逻辑转换与传统消费修复,服务消费和新兴消费有望继续强势。印巴冲突和伊以冲突强化国防安全重要性,军工作为安全资产有望迎来重估。经济增长不确定性仍在,在无风险利率下降及政策持续引导中长期资金入市背景下,高股息策略弹性有望更大,防御属性较强的银行、保险、运营商、高速公路等或受益。

相关文章

老人脑梗住院期出走身亡医院担责赔5万

滴滴送货宣布上线极速赔与超时赔,解决保价不赔与超时纠纷痛点 提升用户体验保障

甘肃天水强降雨致多处路段塌方 紧急抢险进行中

世俱杯前瞻:弗鲁米嫩塞vs利雅得新月 亚洲独苗能否再进一步

13岁女生被多人殴打 警方通报 案件正在调查中

凯特王妃谈抗癌经历:必须勇敢面对 康复之路挑战重重

哈尔滨高温居民排队装空调 空调安装需求激增

央视点赞小鹏G7的中国芯片 国产技术引领智能革新

小鹏G7是在深挖家用市场吗 瞄准年轻家庭用户

2月龄婴儿窒息死亡 检察院起诉生父 过失致死案引发争议

32岁抗癌博主“小可妮”肺癌去世 乐观舞者生命定格

哈尔滨高温不少家庭首次购置空调 空调安装需求激增

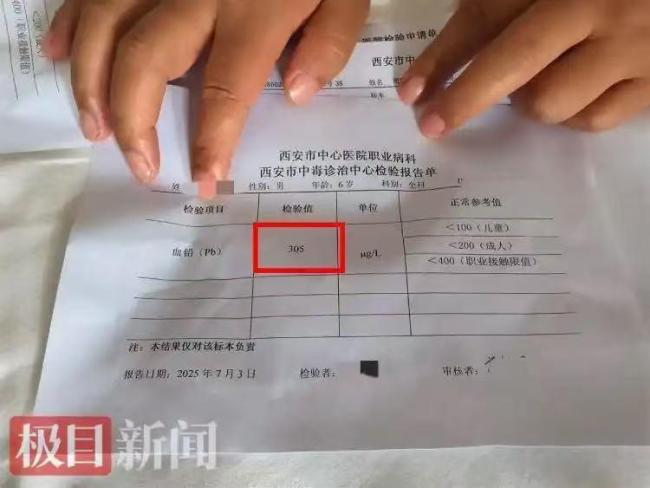

致幼儿血铅异常 幼儿园究竟添加了啥 违规添加剂引发健康危机

安徽蚌埠人大常委会原秘书长朱琳被查 涉嫌严重违纪违法

四成投票者支持马斯克成立美国党 调查结果揭晓

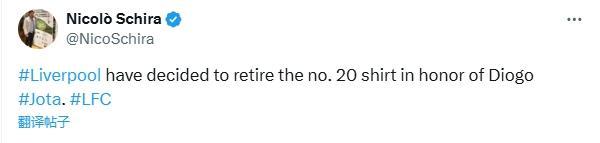

利物浦宣布退役20号球衣 铭记贡献

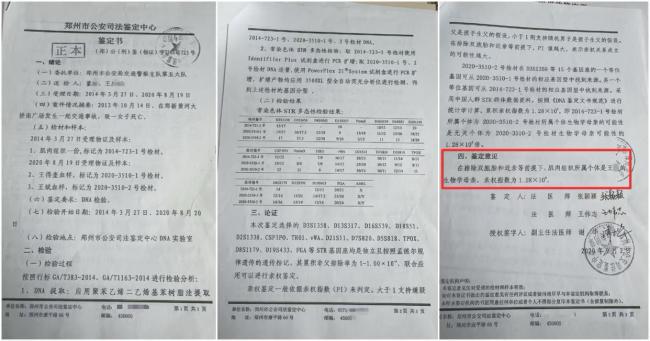

女子身亡亲属7年后才知情 警方早比对DNA未通知家属

DeepSeek给王一博道歉是假的 AI谣言泛滥引关注

外星系不明物体造访太阳系 第三个星际访客现身