虽然二级资本工具仍以互持为主,但定价的市场化程度正在加深,我们通过构建二级资本工具的绝对利差,量化其投资性价比,为市场提供标尺。

正本清源,细说二级资本工具。本篇报告研究对象为2013年后商业银行所发的二级资本工具。供给方面,截至2020年8月27日,已发行二级资本工具共492支,城、农商行虽然发行数量多,但规模占比仍不及国有大行。由于次级属性,二级资本工具的债项评级普遍较主体评级低一档。期限设置为5+5的占绝对多数,其余的特殊期限包括10+5、5+2和6年期,整体而言,商业银行信用资质越佳,所发二级资本工具的期限也越长。需求方面,截至2020年7月,银行自营和银行理财的持有规模占比分别为29.9%和27.5%,超过一半的风险并未转移出银行体系。2016年底至2018年初,大量二级资本工具属于非市场化发行,“上市即浮亏”成为常态,2018年8月13日央行发布《关于试点开展金融债券弹性招标发行的通知》,二级资本工具的发行市场化程度随之迎来明显提升,流动性也有持续改善 。

不赎回已现,减记还有多远?截至2020年8月27日,发行人选择不赎回的二级资本工具共8支。与永续债有所不同,二级资本工具久期被动拉长的幅度可控,不赎回事件的负面冲击并不大,相关个券的估值收益率在事件发生后也未产生明显波动。与不赎回相比,市场更为担心的是减记风险,这也是导致二级资本工具估值分化的重要因素。当“无法生存触发事件”发生时,二级资本工具的本金应能够全额减记,但“无法生存触发事件”的认定实际上由监管层把握,在当前仍以互持为主的生态下,二级资本工具的减记牵一发动全身,容易引发银行间对于中小银行资本工具的规避,不利于中小银行补充资本,因此,我们认为二级资本工具的减记风险在中短期内比较可控。

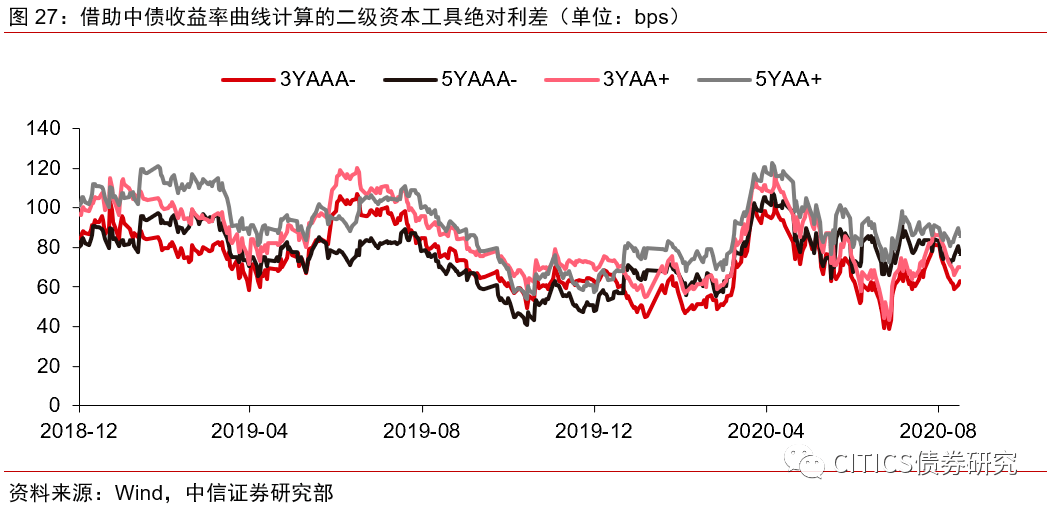

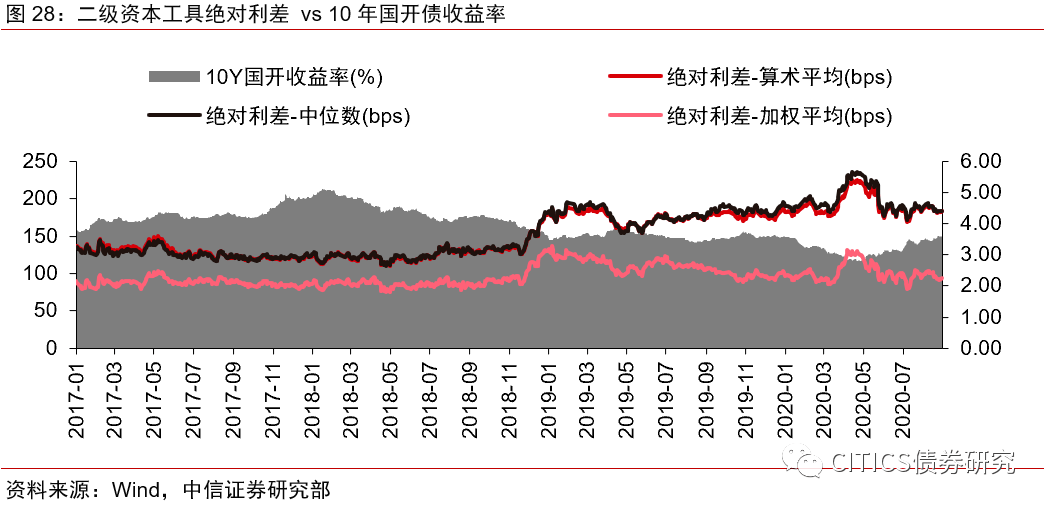

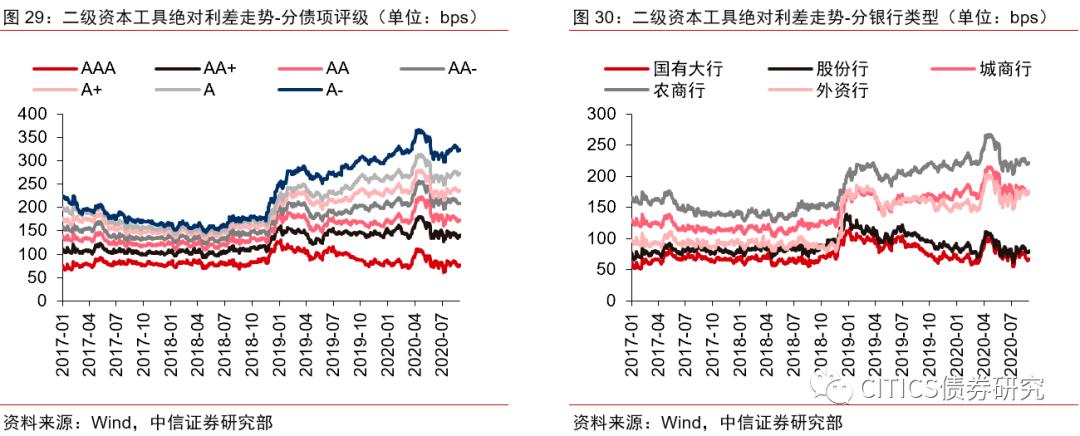

二级资本工具的利差如何构建?为了探究二级资本工具相对于同期限利率债的超额收益, 直觉上我们可以用中债提供的收益率曲线做差,得出分期限、等级的绝对利差曲线。这种做法虽然简单直观,但却并不严谨,中债商业银行二级资本债曲线所包含的样本并不仅限于二级资本工具,还包含了商业银行永续债,两者的资本层级不同,风险等级自然也不同,混为一谈成为误差来源。 更麻烦但是更精确的方法,是自建样本库进行利差计算。结果显示,二级资本工具的绝对利差自2017年以来出现过两次较为明显的脉冲式抬升,第一次发生在2018年11月末,彼时一行两会联合发布《关于完善系统重要性金融机构监管的指导意见》,提出附加的监管要求,对商业银行资本工具的定价产生冲击;第二次发生在2020年3月末至4月初,当时无风险利率加速下探,使得二级资本工具的绝对利差被动抬升,随后迅速回落。分债项评级来看,评级越低的二级资本工具,绝对利差走扩幅度越大,分银行类型来看,国有大行和全国性股份制银行的二级资本工具绝对利差水平较低,而城商行、农商行和外资行的二级资本工具绝对利差则相对较高。

风险提示:二级资本工具出现减记案例;银行资产质量恶化;市场流动性收紧。

正文

虽然二级资本工具仍以互持为主,但定价的市场化程度正在加深,我们通过构建二级资本工具的绝对利差,量化其投资性价比,为市场提供标尺。

正本清源,细说二级资本工具

二级资本工具的起源

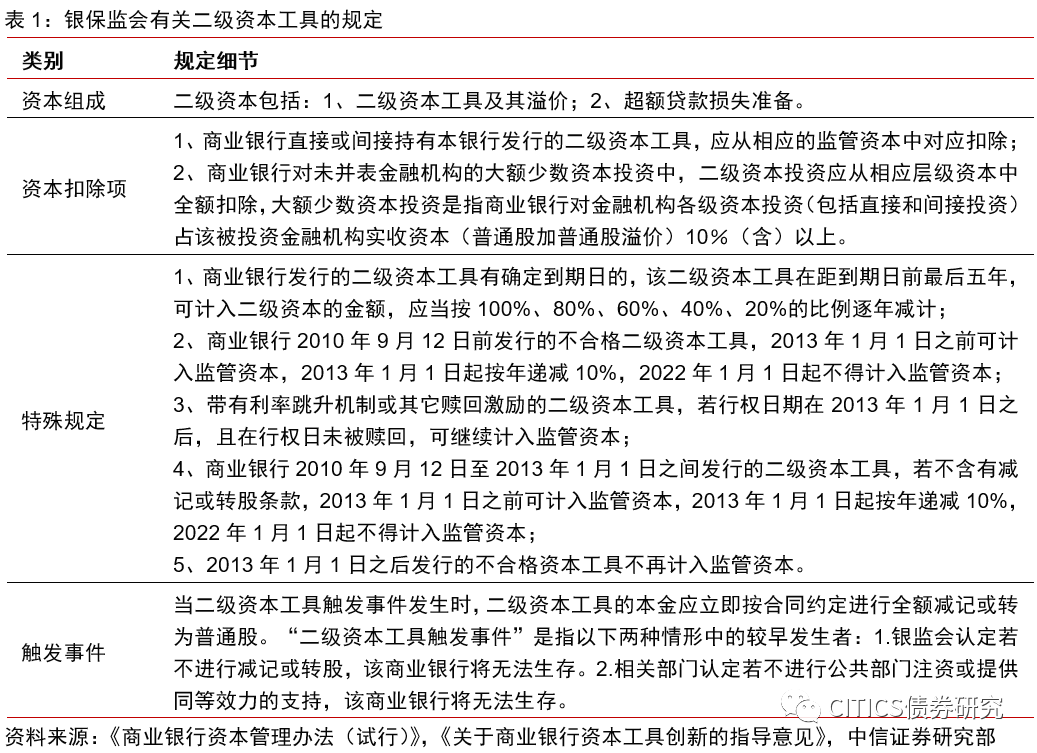

2013年1月1日是二级资本工具发展的重要节点。2012年6月7日,银监会发布《商业银行资本管理办法(试行)》,2012年11月29日,银监会发布《关于商业银行资本工具创新的指导意见》,两份文件均于2013年1月1日起生效,对生效日之前发行的二级资本工具作出过渡处理,并明确规定生效日之后发行的不合格资本工具将不再计入监管资本。因此,2013年1月1日是二级资本工具发展的重要节点,在此之前银行所发的次级债、混合资本债基本都有利率跳升或者其他赎回激励的设置,并不符合二级资本的认定,而在此之后新发的二级资本工具则设置了减记条款,且发行人不得形成赎回预期,满足了补充资本的内涵,因此,本篇报告的研究对象也仅限于2013年后发行的二级资本工具。

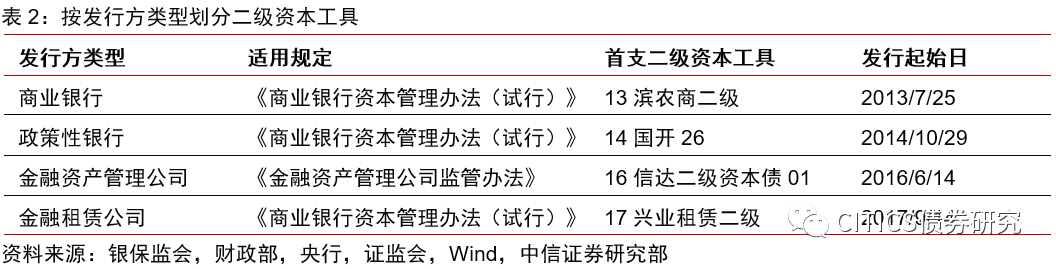

二级资本工具主要由商业银行发行,但并非全部。从发行方类型来看,除了商业银行以外,政策性银行、金融资产管理公司以及金融租赁公司同样有二级资本工具的发行记录。首支政策性银行二级资本工具是国开行于2014年10月发行的“14国开26”,发行规模120亿元,首支金融租赁公司二级资本工具是兴业金融租赁于2017年9月发行的“17兴业租赁二级”,发行规模20亿元。政策性银行和金融租赁公司发行二级资本工具所适用的规定与商业银行一致,均为《商业银行资本管理办法(试行)》,而金融租赁管理公司所发的二级资本工具则适用《金融资产管理公司监管办法》,后者于2014年11月28日由银监会、财政部、央行、证监会、保监会五部委联合印发,2015年开始施行,要求资产公司总部及分支机构的资本充足率不得低于12.5%,2016年6月发行的“16信达二级资本债01”是首支金融资产管理公司二级资本工具。商业银行二级资本工具的存量规模远超其他类型二级资本工具,且成交也更活跃,是本篇报告的重点研究对象。如无特别说明,下文所研究的“二级资本工具”发行人均仅限于商业银行。

发行方有何特点?

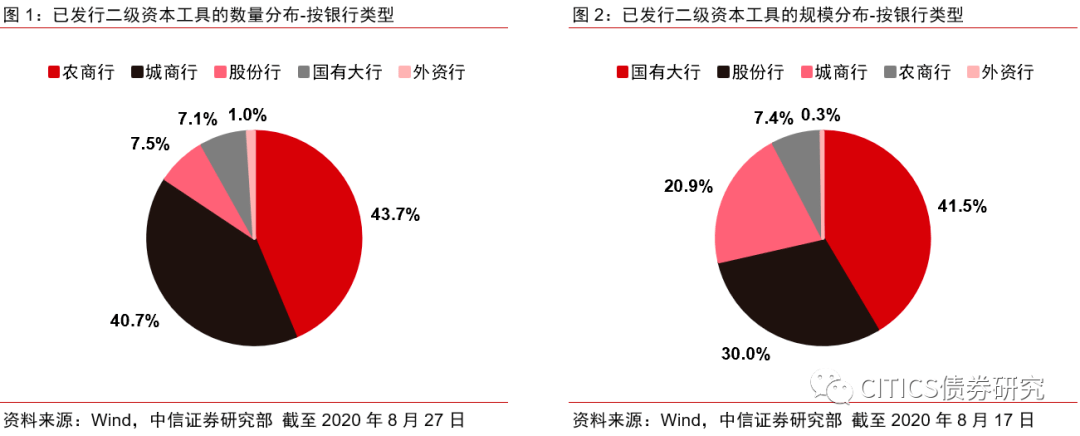

发行方以城、农商行为主,但国有大行单支发行规模更大。截至2020年8月27日,已发行的二级资本工具共492支,按银行类型来看,农商行和城商行分别发行215支和200支,数量占比分别达到43.7%和40.7%,是绝对的发行主力。但从规模占比来看,虽然国有大行仅发行35支二级资本工具,但合计规模占比却达到了41.5%,说明其单支发行规模较大,形成对比的是农商行,虽然数量占比第一,但规模占比仅为7.4%,仅高于外资行,体现其二级资本工具的单支规模较小 。

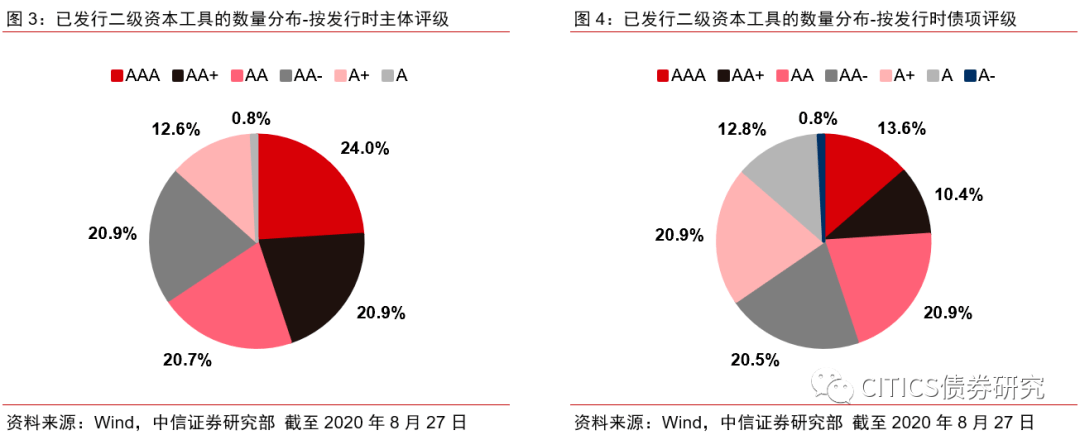

主体评级鳞次栉比,债项评级普遍低一档。截至2020年8月27日,从发行时评级来看,已发行二级资本工具的主体评级呈现明显的梯度,AAA、AA+、AA和AA-级的数量占比分别为24.0%、20.9%、20.7%和20.9%,A+和A级的数量占比相对较小。由于二级资本工具具有一定的次级属性,其债项评级理应低于主体评级,实际情况也的确如此,债项评级为AAA和AA+级的数量占比合计为24.0%,对应主体评级AAA,债项评级为AA、AA-、A+、A和A-级的数量占比分别为20.9%、20.5%、20.9%、12.8%和0.8%,分别对应主体评级AA+、AA、AA-、A+和A级。

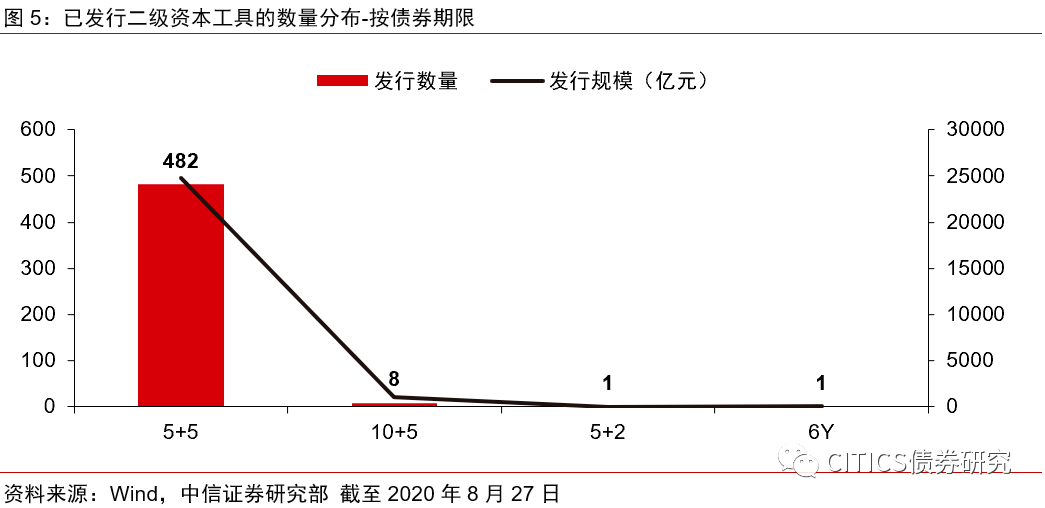

债券期限以5+5为主,个别存在特殊情况。截至2020年8月27日,已发行的492支二级资本工具中,期限为5+5的共有482支,规模合计2.48万亿元,占绝对多数。除此之外,其余的特殊期限包括10+5、5+2和6年期,案例数量均不多。其中,期限为10+5的二级资本工具发行人包括工、农、中、建、交五个国有大行以及浦发银行,主体评级和债项评级均为AAA级;期限为5+2的则仅有“16六安农商二级01”一支,最新债项评级A+级,发行人为六安农村商业银行股份有限公司,最新主体评级为AA-级;最为特殊的期限为6年期不附有赎回权,相关债券仅“15寿光农商二级”一支,最新债项评级A级,发行人为山东寿光农村商业银行股份有限公司,最新主体评级A+级。整体而言,商业银行信用资质越佳,所发二级资本工具的期限也越长。

持有方有何变迁?

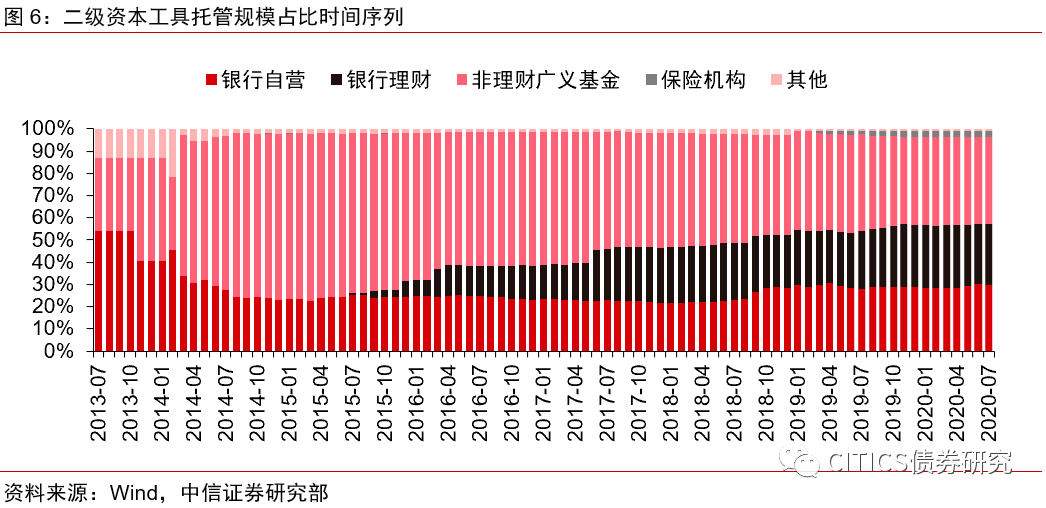

二级资本工具仍以互持为主,银行表内外合计持有57%。从2013年7月首支二级资本工具发行以来,银行之间的互持现象始终比较普遍,既可以通过表内资金持有,也可以通过理财产品持有,截至2020年7月,二级资本工具的持有结构中,银行自营和银行理财的规模占比分别为29.9%和27.5%,合计占比达到57.3%,超过一半的风险实际上并未转移出银行体系,考虑到部分基金的资金来源仍为银行,广义的互持比重甚至更高。除了互持之外,二级资本工具最主要的配置资金来自于非银行理财的广义基金,虽然持有比重持续收缩,但截至2020年7月仍有39.1%。值得一提的是,2019年一季度开始,保险资金开始增加对二级资本工具的配置,顺应了2019年1月25日银保监会发布的《关于保险资金投资银行资本补充债券有关事项的通知》,截至2020年7月,保险资金在二级资本工具托管规模中的占比为2.5%。除了银行互持、非理财广义基金和保险机构外,其余机构持有的二级资本工具仅占1.1% 。

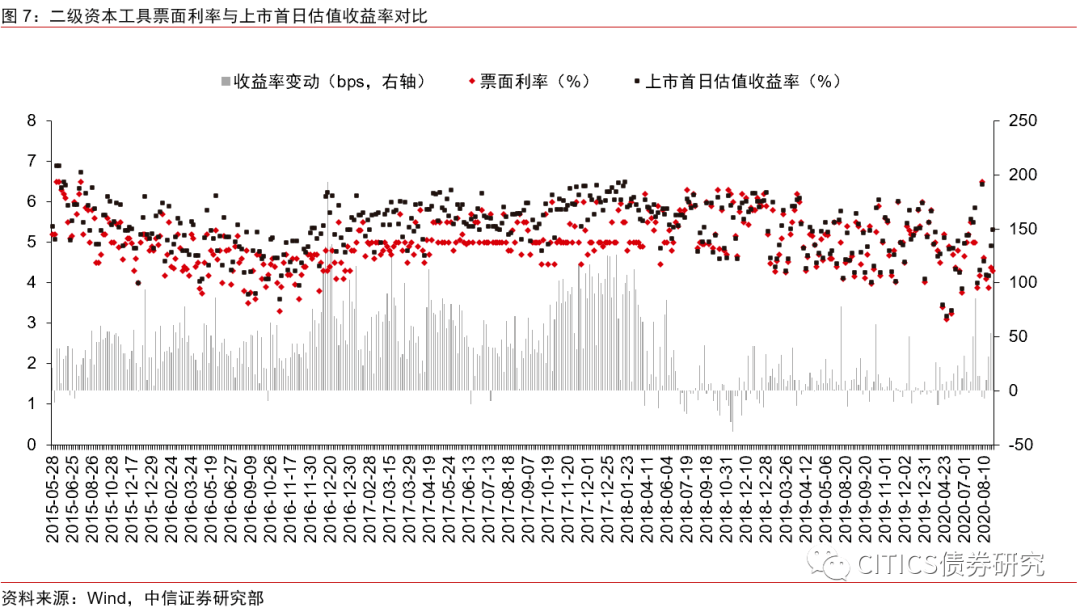

上市后估值收益率抬升现象趋减,发行市场化程度提升。我们对比二级资本工具的票面利率和上市首日的估值收益率,若后者明显高于前者,则往往是非市场化发行的体现。2016年底至2018年初,非市场化发行成为常态,大量二级资本工具均以5%的票面利率发行,并未客观反映信用资质,使得二级资本工具“上市即浮亏”成为常态,但在互持为主的生态下,这种现象更多是为了压低表观的票面利率,传递了失真的融资成本信号。2018年8月13日,央行发布《关于试点开展金融债券弹性招标发行的通知》,二级资本工具的发行市场化程度随之迎来明显提升,上市首日的“浮盈”和“浮亏”交替出现,票面利率的“隐藏天花板”也被打开 。

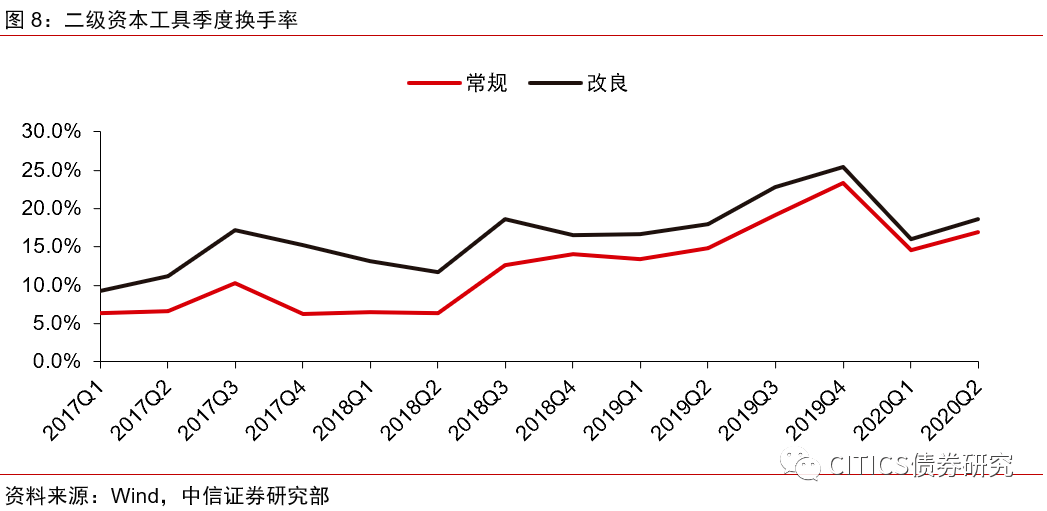

市场化程度的提升,也带来了流动性的提升。二级资本工具发行市场化程度的提升,也意味着参与资金的市场化程度提升,相应地,我们观察到该品种的流动性也有持续改善。常规算法下,2017年以来,二级资本工具的季度换手率由6.4%开始逐渐提升,最高点为2019年四季度的23.3%,2020年上半年虽有一定下滑,但仍然高于2018年之前的“非市场化阶段”。改良算法下,结论也大致相同,二级资本工具的季度换手率由9.3%升至最高点25.4%,2020年二季度企稳在18.6%。

不赎回已现,减记还有多远?

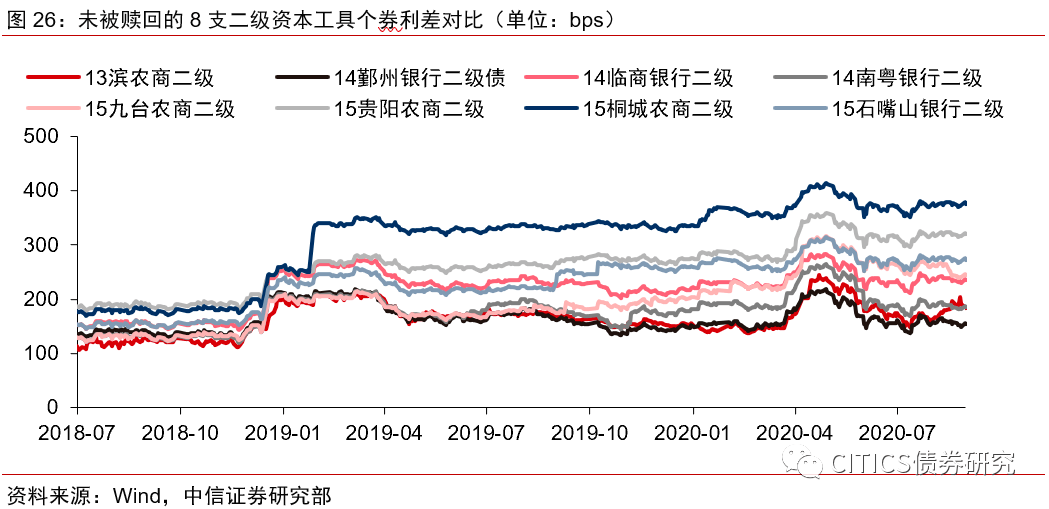

未被赎回的二级资本工具汇总

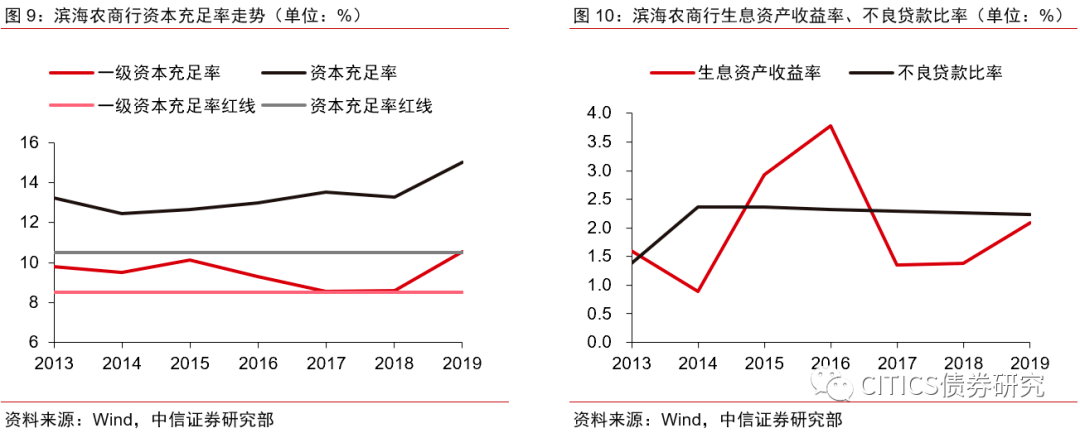

“13滨农商二级”是首个不赎回案例。“13滨农商二级”由天津滨海农村商业银行股份有限公司发行,规模15亿元,期限为5+5,发行时主体评级和债项评级分别为AA-和A+,存续期间分别被上调至AA和AA-。2018年7月26日,发行人未行使赎回权,“13滨农商二级”成为首支未被赎回的二级资本工具。行权之前,滨海农商行在2017年末的资本充足率为13.54%,较10.5%的红线仍有余地,但一级资本充足率仅为8.55%,逼近8.5%的红线,且从生息资产收益率看,滨海农商行的盈利波动也比较大。

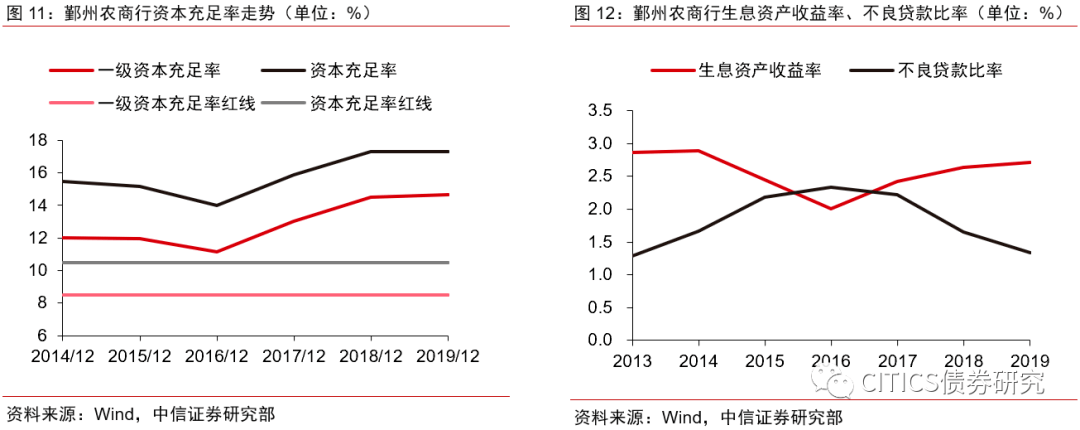

“14鄞州银行二级债”不赎回稍显意外。“14鄞州银行二级债”由宁波鄞州农村商业银行股份有限公司发行,规模13.5亿元,期限为5+5,发行时主体评级和债项评级分别为AA-和A+,存续期间分别被上调至AA+和AA。2019年8月25日,发行人未行使赎回权,“14鄞州银行二级债”成为第二支未被赎回的二级资本工具。行权之前,鄞州农商行在2018年末的资本充足率、一级资本充足率分别为17.32%和14.52%,较10.5%和8.5%的红线仍有比较大的缓冲垫,且生息资产收益率、不良贷款比率等专项指标也在改善,不赎回稍显意外 。

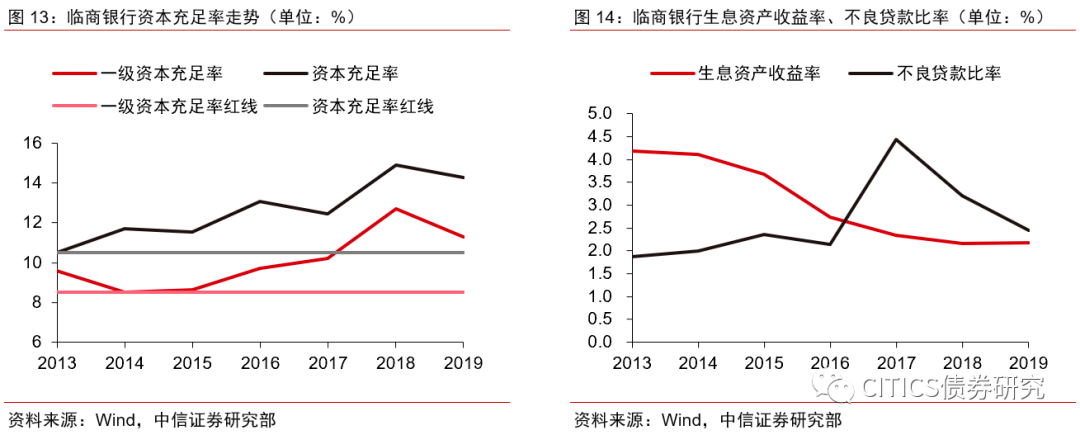

“14临商银行二级”为城商行首个不赎回案例。“14临商银行二级”由临商银行股份有限公司发行,规模14亿元,期限为5+5,发行时主体评级和债项评级分别为AA和AA-,存续期间均无调整。2019年11月28日,发行人未行使赎回权,“14临商银行二级”成为城商行二级资本工具首个不赎回案例。行权之前,临商银行在2018年末的资本充足率、一级资本充足率分别为14.89%、12.71%,较10.5%和8.5%的红线仍有余地,但生息资产收益率逐年下滑,且不良贷款率较高。

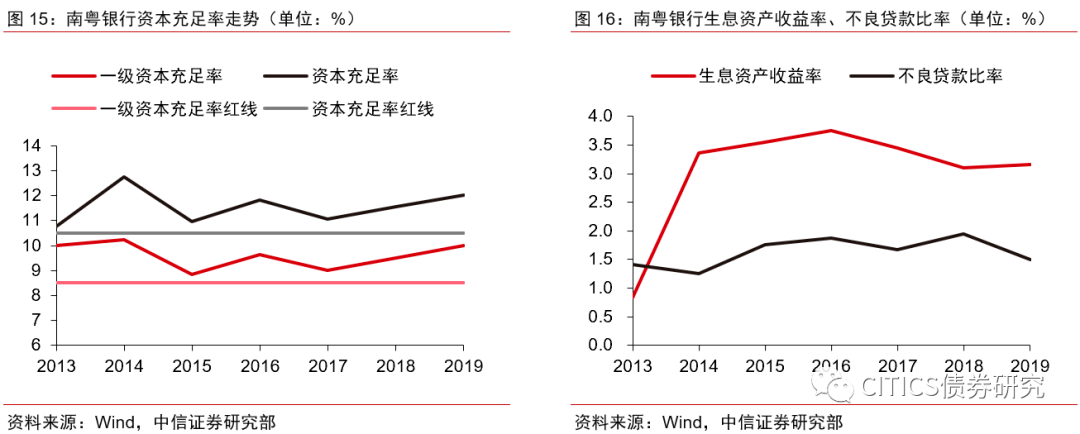

南粤银行资本压力凸显,不赎回“14南粤银行二级”意料之中。“14南粤银行二级”由广东南粤银行股份有限公司发行,规模15亿元,期限为5+5,发行时主体评级和债项评级分别为AA和AA-,存续期间分别被上调至AA+和AA。2019年12月9日,发行人未行使赎回权,行权之前,南粤银行在2018年末的资本充足率和一级资本充足率分别为11.57%和9.50%,较10.5%和8.5%的红线并无太多空间。

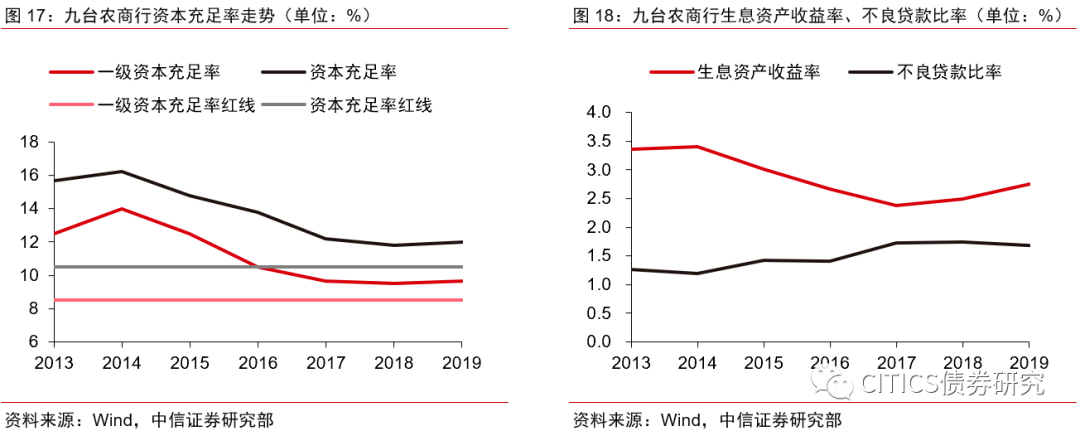

“15九台农商二级”未被赎回同样是预期内事件。“15九台农商二级”由吉林九台农村商业银行股份有限公司发行,规模8亿元,期限为5+5,发行时主体评级和债项评级分别为AA-和A+,存续期间分别被上调至AA和AA-。2020年4月13日,发行人未行使赎回权,行权之前,九台农商行在2019年末的资本充足率和一级资本充足率分别为11.98%和9.66%,逼近10.5%和8.5%的红线,且生息资产收益率不高,不良贷款率抬升。

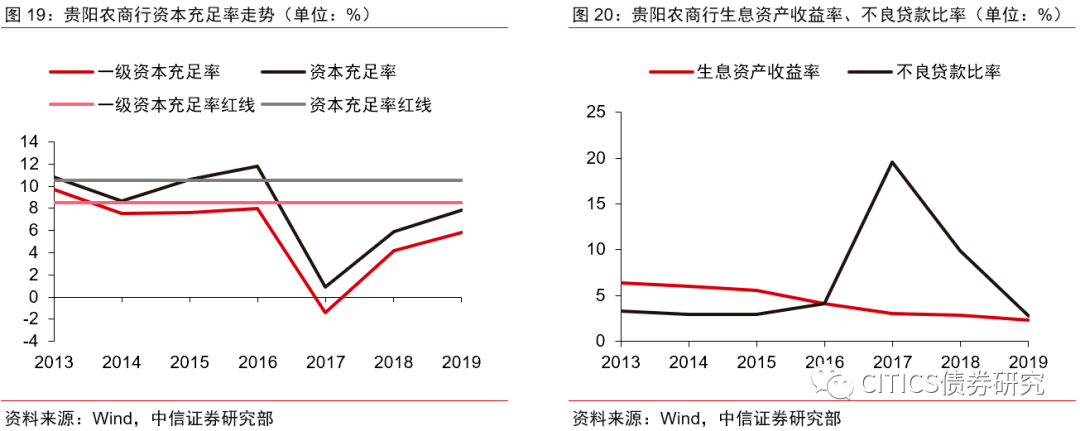

贵阳农商行资本充足率低于红线,不赎回“15贵阳农商二级”并无意外。“15贵阳农商二级”由贵阳农村商业银行股份有限公司发行,规模7亿元,期限为5+5,发行时主体评级和债项评级分别为AA-和A+,存续期间均无调整。2020年5月13日,发行人未行使赎回权,“15贵阳农商二级”成为第6支未被赎回的二级资本工具。行权之前,贵阳农商行在2019年末的资本充足率和一级资本充足率分别为7.81%和5.83%,虽然较2017年有大幅回升,但仍低于10.5%和8.5%的红线。

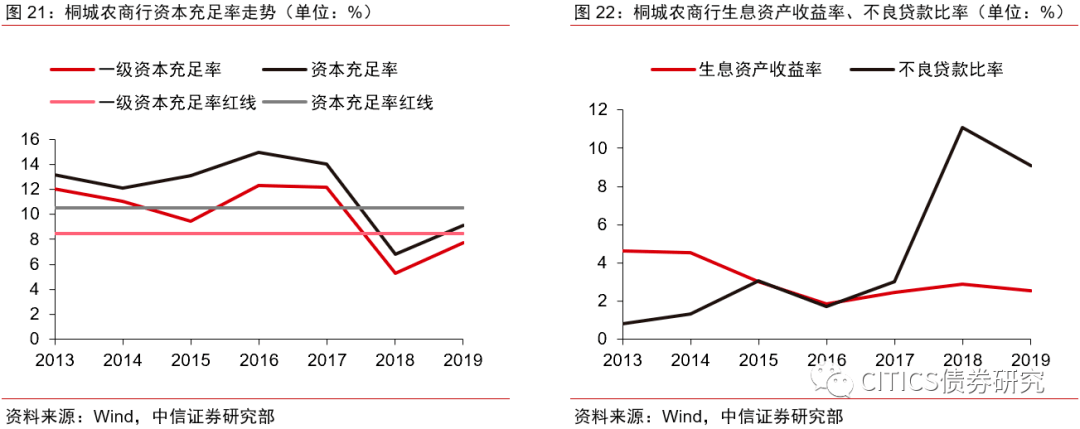

桐城农商行同样面临资本不足的压力,“15桐城农商二级”未被赎回。“15桐城农商二级”由安徽桐城农村商业银行股份有限公司发行,规模2.7亿元,期限为5+5,发行时主体评级和债项评级分别为A+和A,存续期间分别被下调至A和A-。2020年5月28日,发行人未行使赎回权,行权之前,桐城农商行在2019年末的资本充足率和一级资本充足率分别为9.13%和7.73%,低于10.5%和8.5%的红线。

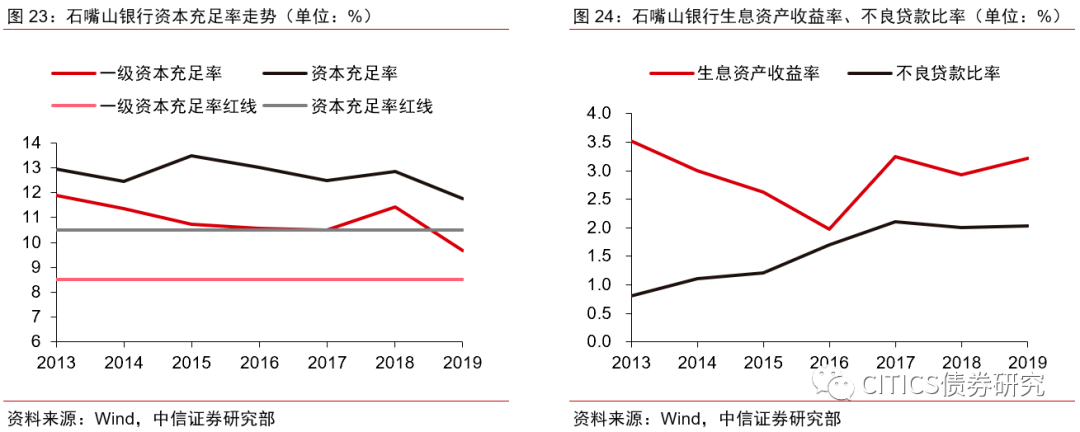

石嘴山银行资本充足率下滑,“15石嘴山银行二级”未被赎回。“15石嘴山银行二级”由石嘴山银行股份有限公司发行,规模6亿元,期限为5+5,发行时主体评级和债项评级分别为AA-和A+,存续期间均无调整。2020年7月24日,发行人未行使赎回权,“15石嘴山银行二级”成为第8支未被赎回的二级资本工具。行权之前,石嘴山银行在2019年末的资本充足率和一级资本充足率分别为11.77%和9.67%,较10.5%和8.5%的红线并无太多余地,且趋势不容乐观。

不赎回事件本身负面冲击有限

二级资本工具不能无限续期,久期被动拉长的幅度可控。永续债和二级资本工具都有不被赎回的可能,永续债一旦开始续期,则理论上可以永远不被发行人赎回,相比之下,二级资本工具则无此后顾之忧,发行人仅有一次不赎回的权利,到期日期不会无限延后,因此,二级资本工具的久期被动拉长的幅度也十分可控。从投资者角度出发,可以将不赎回的二级资本工具视为一支“隐含劣后属性的高票息金融债”,在符合风险收益要求的前提下仍有主动配置的动机 。

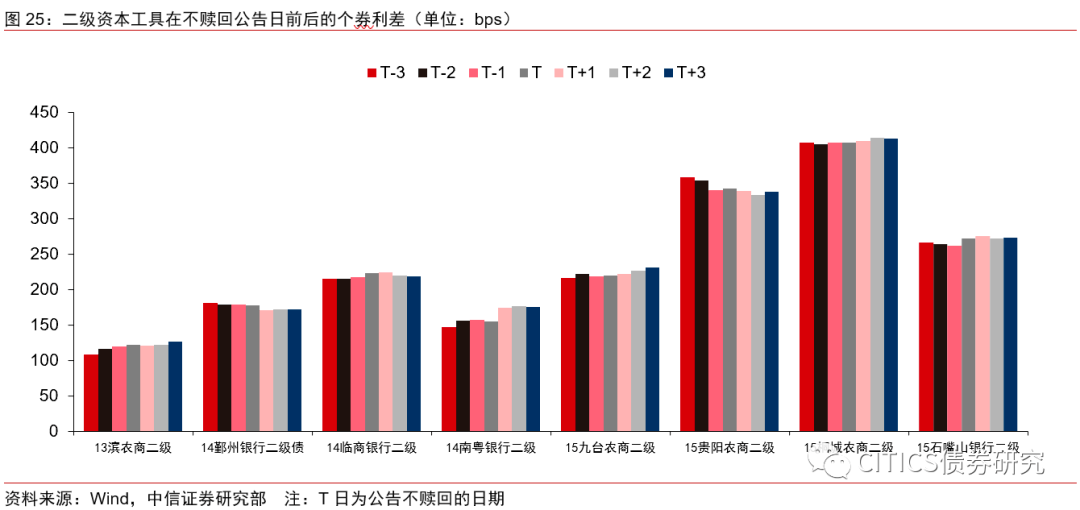

从个券利差变动来看,不赎回事件的冲击十分有限。由于二级资本工具不赎回事件本身并无太大的负面意味,相关个券的估值收益率也并不会在事件发生后产生太大波动。为了排除基准利率变动的影响,我们以对应期限国开债收益率为基准,计算上述8支未被赎回的二级资本工具的个券利差。以公告不赎回的日期作为观察点,8支未被赎回的二级资本工具的个券利差在观察点前后均未出现明显波动,表明不赎回事件本身对于二级资本工具的估值影响十分有限。

减记牵一发动全身,触发概率不大

二级资本工具估值分化,减记风险是关键因素。虽然个券利差在赎回公告日前后的变动不大,但若拉长区间,2018年下半年来,上述8支二级资本工具的价格已呈现出明显的分化态势,个券利差排名前二的分别是“15桐城农商二级”和“15贵阳农商二级”,两家银行2019年末的资本充足率均在红线以下,触发减记的风险自然也相对更大,而个券利差低于200bps的则包括“14鄞州银行二级债”、“13滨农商二级”和“14南粤银行二级”,三家银行的资本充足率均较红线有一定的缓冲空间,且经营指标也未出现明显恶化迹象,在剩余期限不足5年的情况下,触发减记的概率相对较低。

无法生存触发事件由监管层把握,中短期内出现首例减记的概率较小。根据银保监会发布的《关于商业银行资本工具创新的指导意见(修订)》,对于包含减记条款的资本工具,当无法生存触发事件发生时,已设定该触发事件的其他一级资本工具和二级资本工具的本金应能够立即按合同约定进行全额减记,减记部分不可恢复。其中,“无法生存触发事件”指以下两种情形中的较早发生者:1.银保监会认定若不进行减记或转股,该商业银行将无法生存。2.相关部门认定若不进行公共部门注资或提供同等效力的支持,该商业银行将无法生存。也就是说,无法生存触发事件的认定实际上由监管层把握,在当前仍以互持为主的生态下,二级资本工具的减记牵一发动全身,容易引发银行间对于中小银行资本工具的规避,不利于中小银行补充资本,因此,我们认为二级资本工具的减记风险在中短期内比较可控。

二级资本工具的利差如何构建

借助中债收益率曲线可以简便计算绝对利差,但无法精确限定于二级资本工具。为了探究二级资本工具相对于同期限利率债的超额收益,直觉上我们可以用中债提供的商业银行二级资本债到期收益率曲线减去国开债到期收益率曲线,很简便地得出分期限、等级的绝对利差曲线。这种做法虽然简单直观,但却并不严谨,实际上中债在构建商业银行二级资本债曲线的过程当中,所选取的样本并不仅限于二级资本工具,还包含了商业银行永续债。鉴于银行永续债和二级资本工具的资本层级不同,其风险等级自然也不同,利用两条曲线相减所计算出来的绝对利差并不能完全反映二级资本工具相对于利率债的超额收益。

更麻烦但是更精确的方法,是自建样本库进行利差计算。由于直接利用中债提供的收益率曲线作差存在上述问题,为了更加精确地对二级资本工具的绝对利差和相对利差进行描述和跟踪,我们倾向于自建样本库进行利差计算,并按照主体评级、银行类型等维度综合呈现二级资本工具的收益水平。

二级资本工具绝对利差出现过2次脉冲式抬升。构建绝对利差的第一步,是要计算样本中所有二级资本工具相对于同期限国开债的个券利差,在这一过程中需要注意一个细节——二级资本工具的剩余期限如何确定。从现有案例来看,虽然不赎回渐成常态,但除了个别资本明显不足的银行外,实际上很难提前预判到其他的不赎回案例。因此,我们将尚未到达赎回日的二级资本工具默认为到期将赎回,以行权剩余期限来确定对应国开债的期限,并根据行权收益率来计算个券利差。结果显示,二级资本工具的绝对利差自2017年以来出现过两次较为明显的脉冲式抬升,第一次发生在2018年11月末,彼时一行两会联合发布《关于完善系统重要性金融机构监管的指导意见》,提出附加的监管要求,对商业银行资本工具的定价产生冲击;第二次发生在2020年3月末至4月初,当时无风险利率加速下探,使得二级资本工具的绝对利差被动抬升,随后迅速回落。

二级资本工具绝对利差在不同债项评级、不同银行类型之间分化加剧。分债项评级来看,评级越低的二级资本工具,绝对利差走扩幅度越大,截至2020年9月1日,AAA级到A-级二级资本工具的绝对利差分别为76、141、173、209、236、272和322bps。分银行类型来看,国有大行和全国性股份制银行的二级资本工具绝对利差水平较低,而城商行、农商行和外资行的二级资本工具绝对利差则相对较高,截至2020年9月1日,国有大行、股份行、城商行、外资行和农商行二级资本工具的绝对利差分别为68、80、175、221和176bps。

二级资本工具出现减记案例;银行资产质量恶化;市场流动性收紧。

本文节选自中信证券研究部已于2020年9月4日发布的《“品种看债”之三:二级资本工具的市场化之路 》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。