机构预判A股下半年前稳后升 经济复苏成关键

本月以来,券商陆续召开中期策略会,年中展望观点相继出炉。年初至今,A股市场在DeepSeek的带动下掀起AI投资浪潮。进入二季度,市场虽受关税风波影响,但在“国家队”出手稳市后迅速止跌企稳。两阶段里,科技、新消费和创新药表现抢眼。

对于下半年A股走势,以中金、中信建投为代表的券商认为,市场将呈现“先震荡,后向上”“前稳后升”走势。经济内生动能稳步复苏是关键,市场上行空间取决于一揽子政策尤其是财政政策能否继续发力支持复苏趋势延续。

关于下半年的配置方向,新消费、科技仍被看好。有分析认为,市场将从中小票题材轮动转向核心资产的趋势性行情。券商提示称,下半年市场的不确定性主要来自外部挑战,需注重宏观政策应对。

进入6月中下旬,A股2025年“上半场”即将收官。回顾年内至今的表现:年初,A股波动放大,沪指一度失守3200点,市场交易情绪回落。据东方财富数据,年初至春节假期前三大指数跌幅均超2%。进入2月份,受DeepSeek带动,相关概念板块有所表现,大盘逐渐企稳,沪指在2月上旬站稳3300点。3月之后,多重利好因素点燃市场热情,包括两会推出各项利好政策,央行释放“择机降准降息”信号等,沪指在当月中旬站上3400点。

二季度以来,4月初全球资本市场受“关税风暴”冲击,A股市场在“国家队”出手增持稳市后迅速止跌。5月至今,市场呈现震荡分化格局。目前,A股的“上半场”进入收官倒计时,券商对下半年的市场表现有何预判?

整体来看,多家龙头券商均认为下半年A股蓄势待起。中信建投证券首席经济学家黄文涛称,A股下半年预计先震荡后向上。基本面预期限制了市场短期大涨的动能,但下半年确定性的弱美元趋势、资本市场政策支持和流动性环境整体性改善有望推动A股震荡中枢持续上移。他认为,全球基本面超预期改善、国内增量政策落地和新兴产业发展将是市场向上的关键催化。

中金公司研究部国内策略首席分析师李求索表示,A股下半年在节奏上或呈现“前稳后升”。年初至今,国内经济显现改善但外部不确定性上升,全球地缘环境和科技叙事变化成为市场新的主导因素,A股在偏窄区间内高频波动。他分析称,全年A股市场阶段性底部可能已在4月初出现,下半年将继续注重结构和节奏层面的变化。

国泰海通证券策略首席分析师方奕称,中国股市“转型牛”的格局越来越清晰,战略看多2025年。这一预判基于市场经过出清调整后,投资人对经济形势的认识已然充分,估值收缩的边际影响减小。股票价格反映的是投资者对未来的预期,而预期变动的主要矛盾已从经济周期的波动转变为贴现率的下降,尤其是无风险利率与风险认识的系统性降低。

板块方面,年初至今,以AI为代表的科技主线在上涨后出现调整,大消费板块一度开启升势,消费板块被认为是2025年AI+之外的第二主线。整体来看,下半年券商仍普遍看好人工智能、新消费等的表现。黄文涛建议,红利为底仓,拥抱“新机智药”(新消费、人形机器人、人工智能、创新药)新赛道。具体而言,新赛道包括美妆个护、宠物食品、珠宝等;人形机器人关键零部件;人工智能算力、应用等;创新药BD出海、制药、CXO等。他认为,从产业角度来看,新赛道技术迭代快、技术路线多,适合主动权益进行前瞻布局。

方奕表示,新兴科技是主线,周期金融是“黑马”,建议关注新兴科技成长、周期消费复兴等主题。中信证券首席A股策略师裘翔观察到,下一阶段伴随中国自主科技能力不断提升,围绕中国自主科技能力提升的投资逻辑将逐步转向对原创甚至领先的技术能力的重估。他认为,其他具备类似潜力的新兴产业包括AR眼镜、自动驾驶、具身智能、无人机、固态电池等。

除上述投资主题外,红利板块、港股也被券商重点提及。裘翔建议,最重要的策略选择应是重塑港A配比,进一步提升港股配置;其次是回归核心资产,聚焦新兴行业以及传统行业的龙头公司;接着才是考虑行业选择的问题。他表示,建议聚焦上述三个不受贸易摩擦影响的长期趋势,三季度末到四季度可能是指数牛市的关键入局时点。

市场风格上,裘翔认为下半年市场风格将回归核心资产,发生2021年以来的重大切换,从持续4年的中小票题材轮动转向核心资产的趋势性行情。李求索则建议,在不确定性环境下应聚焦确定性,先稳后攻,具体包括产能周期视角下的机会、高景气机会和分红确定性强的红利板块。他建议关注并购重组、人工智能、超跌优质龙头、消费精细化和逆周期政策支持五大主题。他认为,不确定性主要来自外部挑战,仍需注重国内的宏观政策应对。

相关文章

湘西一小区车库被淹 4人移车时失联 暴雨致灾情严重

揭秘“复兴号”动车组研发背后 从跟跑到领跑

俄方警告美国不要军事干预 局势或失控

领袖!曝37岁梅西带伤出战仍轰世界波 拼完全场 主帅动容:难以置信 忍痛坚持令人敬佩

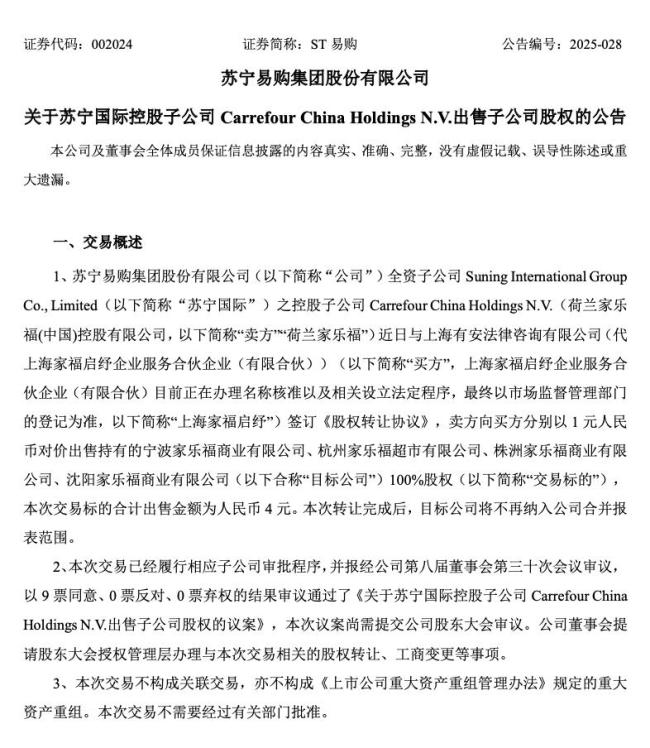

苏宁易购拟4元出售4家家乐福子公司:聚焦家电3C,预计增利5.72亿元 减轻债务负担

俄方警告美国不要军事干预以伊冲突 局势或不可预测

日本岩手县政府致歉 职员偷拍被捕

媒体评“小狗快递员正在配送” ,商家玩梗需有度 尊重职业身份

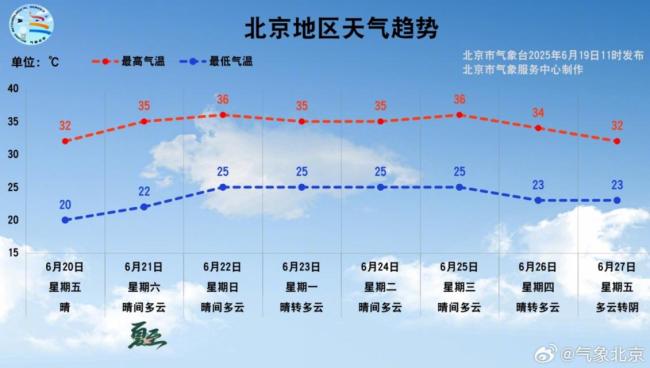

北京本周六在35℃高温中迎夏至,接连开启5天高温 持续高温预警

NBA总决赛:雷霆vs步行者 雷霆拿下天王山之战

全球首款低空无人机感知基站亮相 5G-A+TDOA技术融合

八旬老人被误诊导致切全胃 医疗事故引发关注

65岁老人从18层抛酒瓶被刑拘 高空抛物成凶器

周杰伦近日状态曝光 健康状况引关注

内蒙古破获22年前特大抢劫案 迷药作案终落网

曝日本TDK收购美国SoftEye 扩大AI生态系统业务

国际原子能机构确认伊朗洪达卜重水反应堆遭袭 未造成放射性影响

“渐进式消耗”与“毁灭性打击” 伊朗和以色列的战略对比:游戏规则发生了怎样的改变?军事技术极限受考验

老人取现50万牵出投资诈骗案 五次劝阻终醒悟