金价还会继续飙涨吗 多空因素博弈中

金价还会继续飙涨吗 多空因素博弈中。黄金价格的未来走势面临多空因素的复杂博弈,短期内继续上涨的可能性依然存在,但需警惕技术性回调与需求端支撑减弱的潜在风险。

支撑黄金继续上涨的核心因素包括避险需求和地缘政治风险。全球地缘冲突(如中东局势、俄乌谈判僵局)及经济不确定性(如美国贸易政策调整)持续推升黄金的避险属性。中信建投指出,2024年黄金价格上涨部分源于大国博弈与地缘冲突的催化。当前这一因素仍未完全消退,对金价形成支撑。

央行购金潮也是重要支撑因素。2024年全球央行黄金净购买量创历史新高,中国央行连续多月增持黄金储备,新兴市场去美元化趋势仍在延续,长期支撑金价。世界黄金协会预测,央行购金需求将在2025年保持高位,成为金价的重要托底力量。

通胀黏性和货币政策转向也影响金价。美国核心通胀数据仍高于目标,美联储降息预期升温导致实际利率走低,持有黄金的机会成本下降。高盛等机构认为,若美国经济陷入“类滞胀”局面,黄金的结构性牛市逻辑将强化,2025年底目标价或达3000美元/盎司。

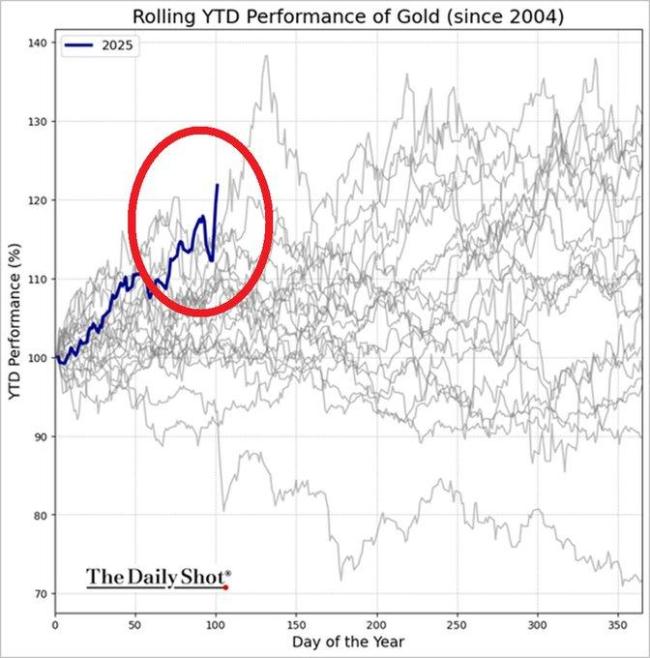

抑制黄金上涨的潜在风险也不容忽视。当前黄金周线RSI已进入超买区域(82.3),MACD顶背离现象显示短期动能衰竭。历史数据显示,金价创新高后3个月内平均回撤约7%。技术面若无法突破关键阻力位(如2687-2693美元),可能触发回调至2600美元以下。

需求端支撑也可能减弱。中信建投强调,2024年推动金价的两大需求——央行购金与亚洲私人投资需求——在2025年可能减弱。全球经济复苏或导致资金转向风险资产,私人部门黄金投资增速放缓。

美联储政策与美元走强也会影响金价。若美国经济数据超预期强劲,美联储推迟降息或重启加息,美元走强将直接打压金价。当前美元与黄金的“同涨”现象或难持续,需警惕政策转向风险。

市场对黄金的看法分歧较大。高盛、摩根大通等机构上调目标价至3000-3500美元,认为去美元化、债务危机及地缘风险将延续黄金牛市。而中信建投则认为黄金将从“顺风期”转向“震荡期”,需求减弱与技术修正将限制涨幅。技术派关注关键点位突破(如2687美元上轨或2600美元下轨),短期或维持宽幅震荡。

投资策略方面,建议短期谨慎操作。当前金价已计入较多乐观预期,追高风险较大。投资者可关注技术支撑位(如2600美元)再分批布局,或通过黄金ETF分散风险。长期配置价值方面,若美国债务问题恶化或地缘冲突升级,黄金作为“终极支付手段”的货币属性将凸显。可保留5%-10%仓位作为避险资产。同时,白银、铜等工业金属可能补涨,有助于分散黄金持仓风险。需警惕政策变动(如印度提高黄金进口税)对局部市场的影响。

短期来看,技术面回调压力与政策不确定性可能导致震荡,2600-2700美元区间或成主要波动范围。长期来看,去美元化、债务风险及地缘冲突仍将支撑黄金的避险需求,结构性牛市逻辑未变。投资者需平衡风险与收益,优先选择流动性强的工具(如ETF),并密切关注美联储政策、地缘局势及持仓数据变化。

相关文章

全网文旅宣传还得看村书记整活 贵州驻村书记魔性宣传火出圈

妈妈把孩子放下去停车不慎摔倒,网友:她还是有自知之明的

水饺皇后马丽演技 温暖励志故事

订婚与强奸不是因果关系

陈幸同晋级乒乓球世界杯女单8强 完胜晋级展现实力

世博会中国馆震撼日本人 文化魅力引关注

拟办3人婚礼相关人员涉嫌违法 闹剧已取消

养老保险可代办?大庆8位市民被骗,法院判了

在中国住了40年的老外劝诫美国:尊重中国,不然你就会吃亏!

认养一头牛曾被要求披露是否涉传销 广告创意引发争议

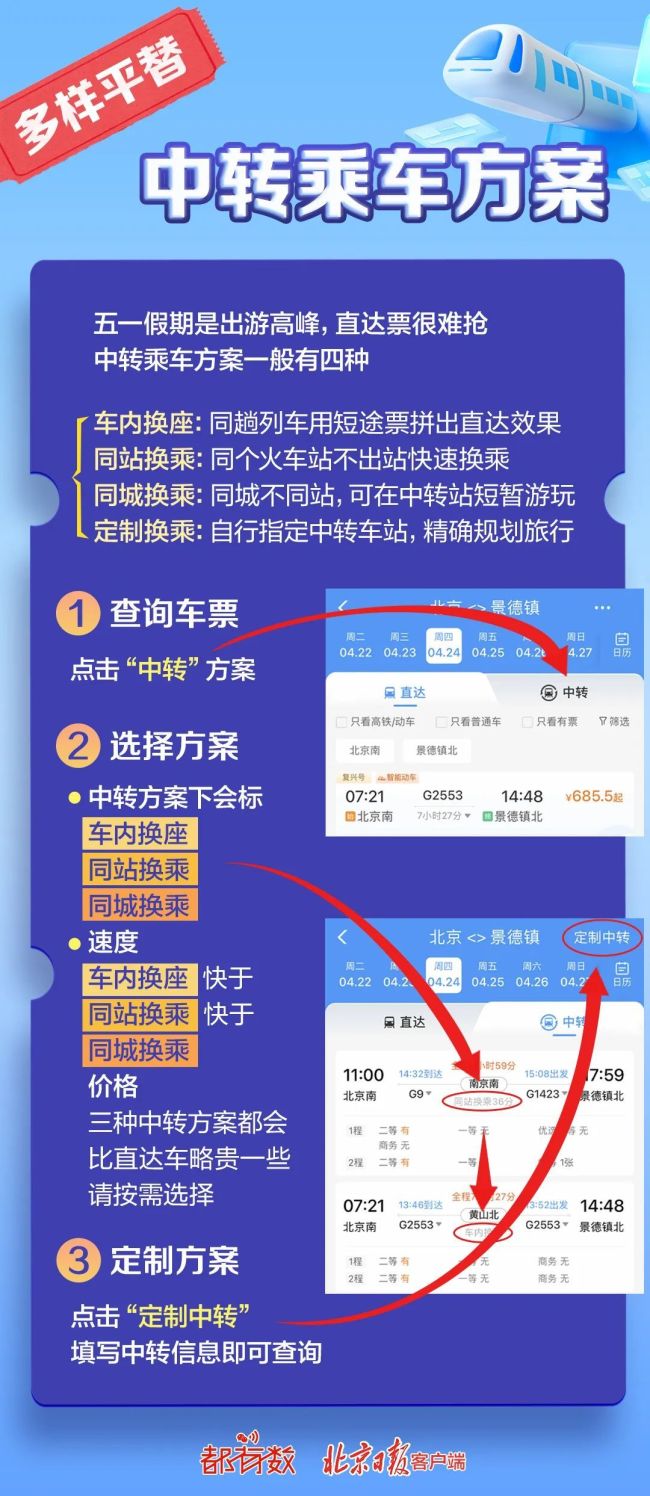

“五一”假期车票开抢 12306三功能助你抢票成功

美滥施关税只会将自己陷入孤立 全球南方加强合作

华尔街遭遇灾厄二重奏:“兴风作浪”特朗普、“无动于衷”鲍威尔 美股大跌探因

关税战急升,猪肉价会飞吗 大豆供应成关键

吃香蕉反而会加重便秘?谁是真正的“便秘克星”

女主播3年顿顿外卖患上胃癌 不良饮食习惯风险大

男童遭虐待致死案母亲再发声 希望法院重判施暴者

- 俄称发动导弹袭击消灭乌军60多人 北约官员会议遇袭

- 绵绵的羊暂未回应,绵绵的羊卫生巾被曝有异物!

- 孙颖莎的商业价值有多高 代言27品牌吸金超3亿

- 7旬老人没有肿瘤被切除5个器官 家属报警追究刑责

- 美国得州一高中发生枪击案 学生暴力事件致伤

- 北京团结湖公园桃花节开幕 春日浪漫之约

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势