影响下半年经济走势的五大变量 指路明灯揭晓

影响下半年经济走势的五大变量 指路明灯揭晓。年中之际,空气中弥漫着审视、总结与展望的气息。无论是学生还是研究机构,都在提交自己的中期答卷。这种传统为我们观察经济和市场提供了仪式感。

今年全球经济复苏步调不一,国内新旧动能转换持续深化,政策效应逐步显现,市场情绪在希望与疑虑间摇摆。关键问题如股市的吸引力、楼市的供需趋势、出口的前景、消费的信心以及科技浪潮如何重塑增长格局,成为焦点。

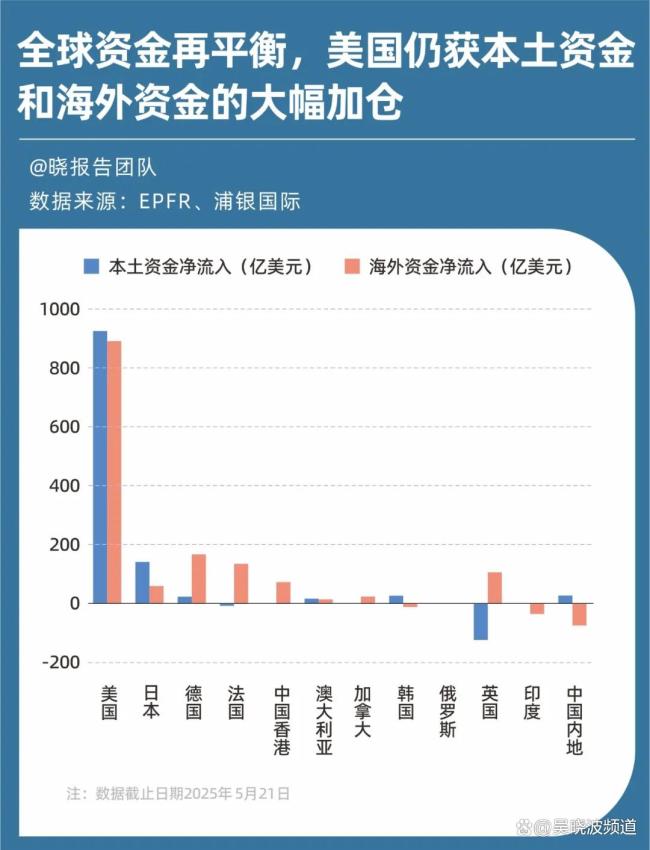

股市方面,浦银国际指出全球资金流向呈现再平衡趋势,资金从美国市场调整到欧洲和中国香港等市场。上半年德国股市上涨21%,港股上涨19%,美股下跌0.6%。背后驱动因素包括中国打破AI竞赛只属于美国的叙事及对美国经济衰退的担忧。预计下半年全球资金仍青睐发达市场,但新兴市场的吸引力将上升。

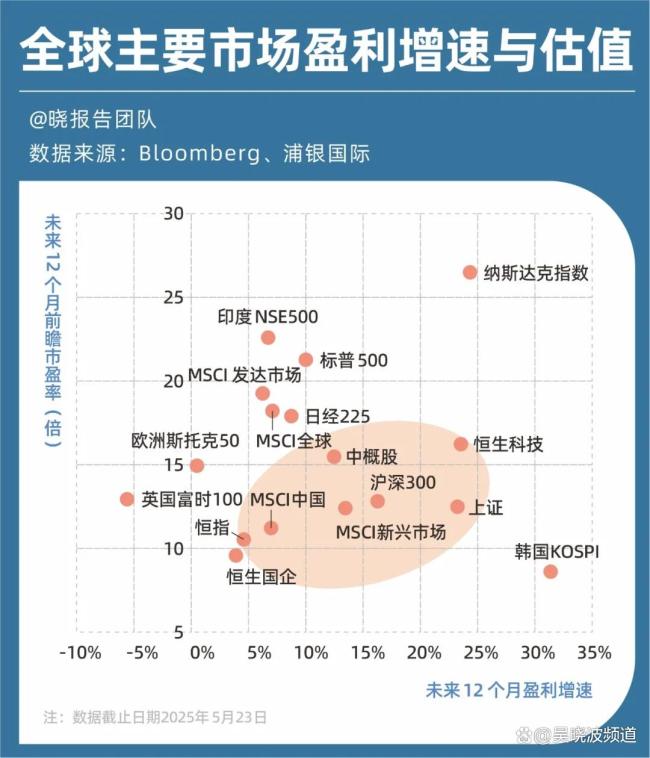

国内股市方面,未来12个月中国主要股指的盈利增速强劲,恒生科技指数和上证指数盈利增长预期超过20%。看好可选消费、医疗健康和科技板块。可选消费复苏动能强劲,特别是旅游、餐饮等行业;医疗健康高增长确定性强,创新药、医疗设备等板块受益于政策支持;科技板块聚焦AI国产化突围,DeepSeek引领的AI大模型机遇推动激光雷达、智驾芯片产业链需求爆发。

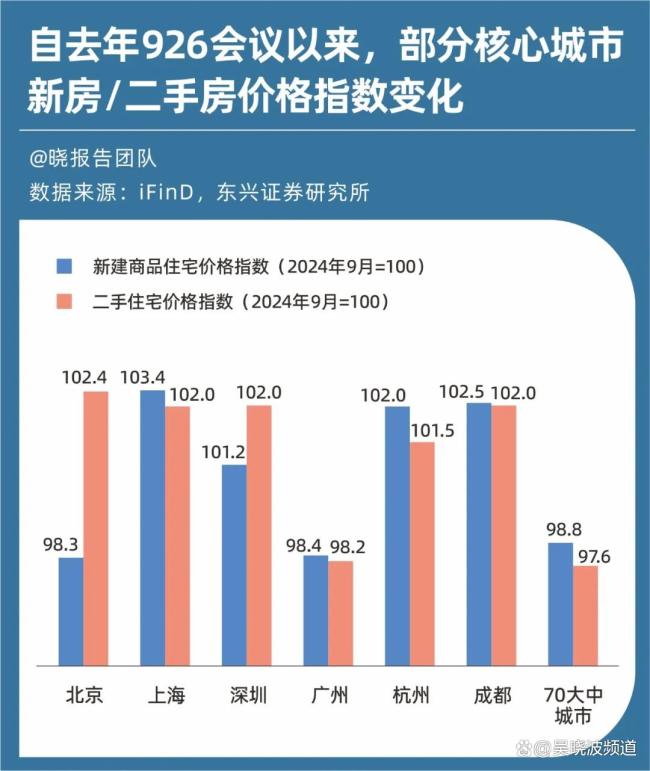

房地产市场止跌回稳的趋势正从核心城市向全国铺展。数据显示,2025年1—4月全国商品房销售额同比下滑3.2%,降幅收窄。房贷利率仍有下行空间,新房市场向高品质转型,土地收储加速落地缓解库存压力,城中村及老旧小区改造将进一步提速。

出口方面,上半年外贸企业“抢出口”表现出韧性,1—5月我国出口同比增长6%。东南亚和非洲是主要增长引擎,机电产品和高技术含量产品表现突出。下半年出口增速或将放缓,需关注关键政策窗口和美国关税暂缓期到期情况。

消费市场进入新常态,但韧性仍在。城镇化进程带来新增消费单元,家庭消费占收入比重保持稳定。不同群体消费信心分化明显,农村消费者信心增强,Z世代和三线城市消费者相对乐观,低收入千禧一代最悲观。城镇富裕老年人消费信心下降但仍计划增加支出。

科技投资机会集中在渗透率处于奇点的赛道,如AI应用端、智能驾驶等。这些赛道产业逻辑清晰,市场规模即将质变。人形机器人、低空经济等方向有望下半年进入奇点,但风险较高,需要政策强力支持和优质供给格局。

全球经济格局重塑下,中国经济虽然面临挑战,但始终充满破局新生的力量。祝你在浪潮翻涌中行稳致远。

相关文章

国台办回应台北故宫与美博物馆而不与大陆故宫合作

星巴克中国与20个“绯闻对象” 股权出售战线不宜过长

12306回应火车座椅套卫生状况:无法每日清洗,有明显污渍会更换 网友热议座位清洁问题

新中产的“标配”,Lululemon年内跌没1220亿 业绩拐点显现

吉林本科线历史384物理340 分数线公布引关注

查分查出隐藏款老师瞬间沸腾 学霸背后的故事

伊核问题未获解决 以伊停火能否持续存变数

《酱园弄》票房口碑双崩盘,上映前吹得多高,摔得就有多惨

伊朗民众仍不敢返回家中,对停火能否持续抱有疑虑

贵州独山800余名党员下沉至受灾点 安置受灾群众

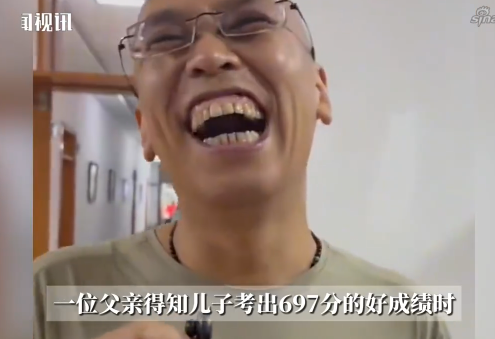

儿子高考697分爸爸笑的露出12颗牙 父亲:孩子的梦想就是清华现在越来越近了!

乌克兰第聂伯罗遭导弹袭击致17死:蘑菇云腾起,乘客拍下受冲击瞬间

延边大学食堂阿姨:只想安心做饭 走红后婉拒采访

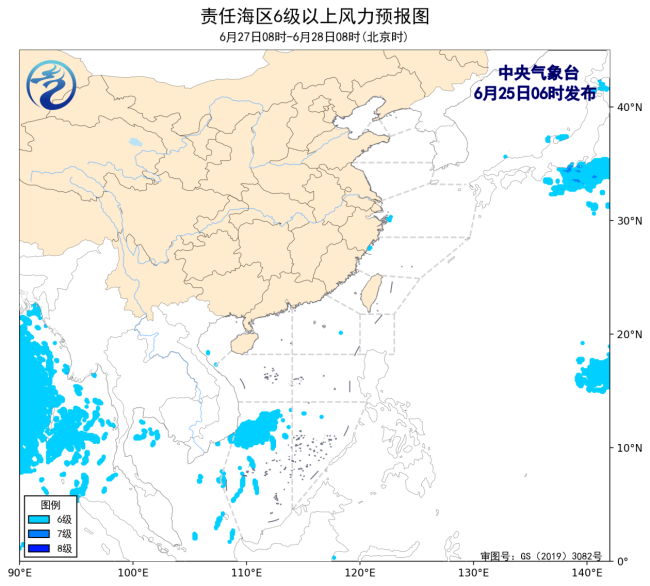

中央气象台:我国南部海域将有5~7级风

巷内电动车着火吃夜宵男子冲进火场

女生打卡拍照 牦牛突然出现在栈道上,网友:一定要注意安全!

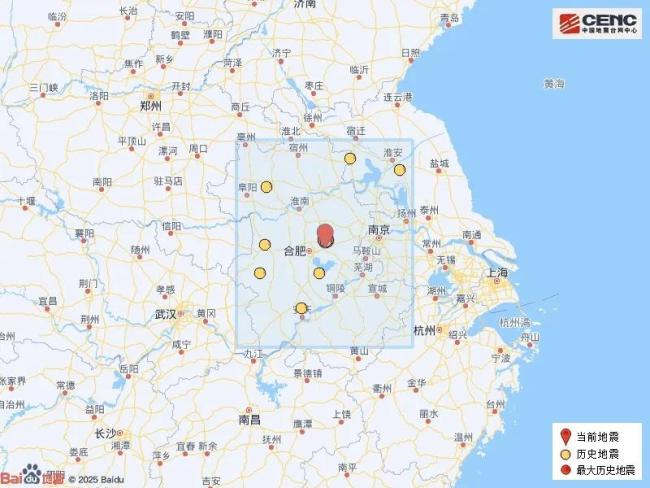

地震局回应合肥肥东发生2.9级地震

刚过户的小米SU7凌晨被盗:窃贼关闭GPS已驶离474公里

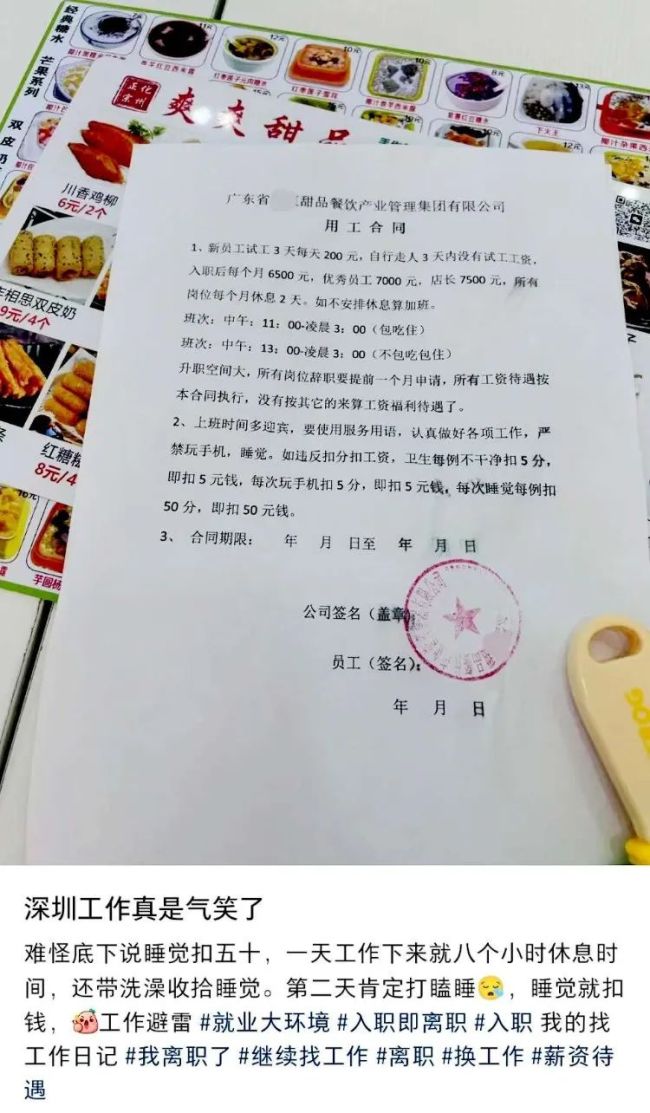

一门店招工要求每天上班16小时,店方:确实有这些规定,你情我愿不勉强!