2024 年已过半,上半年官方的统计数据中,中国经济依然保持了稳健增长的态势。

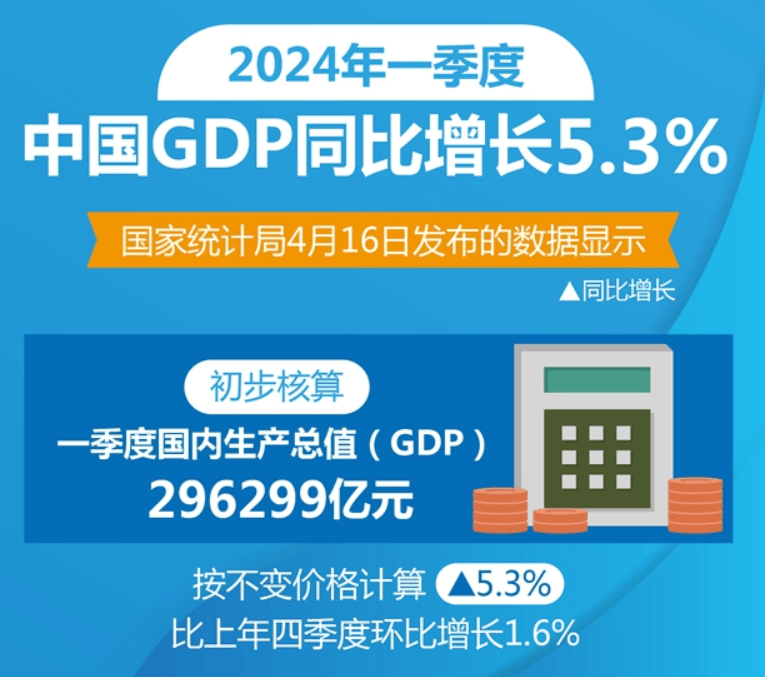

据统计,一季度,GDP增长5.3%。二季度,GDP同比增速可能有所放缓,但预计增长5%左右。疫情对经济的影响实在深远,相较于疫情前,目前经济还处于修复阶段。

来源:中国政府网

来源:中国政府网

1-4 月,中国出口实际增长11.4%,制造业投资保持较快增速,工业生产恢复相对较好。1-5 月增长率达到6%。服务业在去年迅速修复后,今年 1-2 月修复速度仍较快,但 3 月开始逐渐放缓,增长率不到 5%,与过去四年疫情期间的月度数据相比,已大概恢复至平均水平。

今年 3-5 月经济数据基本稳定,但物价涨幅不明显,PPI 已连续 20 个月呈现负增长,截至 5 月,CPI 也仅为 0.1%,反映出供求缺口尚未得到有效弥补

但数据仅供参考,民间冷暖自知。展望下半年,中国经济仍面临诸多挑战。

当前中国经济主要面临以下问题:

1、首先是有效需求不足。消费需求方面,近年来社会消费品零售总额的增长率基本维持在 4%左右,整体消费水平约为 5%,相较于 2019 年以前接近 8%的增长率,以及剔除物价影响后的实际消费增长率 6%明显偏低。

2、房地产市场依旧低迷,今年密集推出房地产政策,包括放松限购、降首付、取消利率下限、限贷放松、保障房以购代建、以旧换新等等,通过一系列政策组合拳,平衡了市场供需,短期内核心城市居民购房信心有所修复,但短期内依然看不到良好的市场反应。下半年至明年,房地产投资增速可能仍将继续下降。房地产行业对经济影响巨大,其成熟产业链对经济的贡献比出口更大。

3、出口方面,下半年名义出口增速或较上半年 1-5 月的 2.2%略有提升,据海关统计,一季度,我国货物贸易进出口总值10.17万亿元人民币,同比增长5%。其中,出口5.74万亿元,增长4.9%。但由于贸易摩擦等问题依然存在,下半年实际出口增速可能无法达到 1-5 月的水平,对经济的拉动作用或不如上半年显著。

4、通货紧缩压力仍然存在。部分领域存在供给过剩,需求不足,如大多数基础设施、生产要素、消费品与服务项目的供给都存在过剩的情况。十年期国债的利率已降至 2.25%至 2.3%之间,而一年期的中期借贷便利(MLF)利率仍为 2.5%,这种利率倒挂现象反映了市场对未来经济及通缩的担忧。

来源:中国政府网

来源:中国政府网

不过,下半年中国经济也存在一些积极因素和发展机遇。

1、政府债券发行提速,对国内经济温和恢复形成支撑,下半年财政支出有一定的上行空间。财政支出从投资端向消费端转变,更多地向民生领域倾斜。货币方面,宽松总基调不变,综合考虑经济动能边际放缓、物价短期回升动力偏弱、债市供需矛盾有望缓解、美联储或启动降息等多重因素,三季度是降准、降息的重要观测窗口期。此外,下半年结构性货币政策工具余额有望进一步扩容,以“精准有效”地支撑产业升级与地产去库存。

2、国际方面,全球经济增长有韧性但分化格局明显。IMF 数据显示,2022-2023 年全球 GDP 分别增长 3.5%、3.2%,预计 2024 和 2025 年也将保持 3.2%的增速,而同期通胀水平将从 8.7%、6.8%分别降至 5.9%、4.5%。全球经济面临高利率、高债务、地缘政治关系紧张、气候变化等带来的挑战和不确定性。但受就业市场稳健、收入和消费增长有支撑以及全球贸易增长等因素影响,经济增长仍具有一定韧性。同时,全球通胀稳中有落,在美强欧弱格局下,预计下半年美元指数震荡上行概率偏大。

总体而言,2024 年下半年需求不足仍是中国经济的主要矛盾,预计全年经济增长 5.1%左右,各季度间变化相对平稳。

面对复杂的形势,中国经济能否持续稳定增长,要看国家能否出台更多经济推动政策及精准实施,加快推进结构性改革,提升经济增长的质量和可持续性,加强创新驱动,培育新的经济增长点。