点击上方“中国保险学会”可以订阅!

本文字数:4415字

阅读时间:8分钟

作者简介:郭秀云,华东政法大学政府管理学院教授、博士生导师。

文章来源:《保险研究》2023年第4期

一、引 言

伴随生育率和死亡率的普遍下降,中国人口“少子老龄化”特征日趋明显。老年抚养比的持续上升意味着未来的劳动者需要缴纳更高的税费来供养日益增多的老年人,这给以“现收现付制”为主的社会养老保险制度带来巨大挑战,有可能引发代际不公平。近年来,我国对退休年龄改革的讨论愈加深入,弹性退休制度也逐步进入议事日程。“弹性退休”将成为我国延迟退休年龄改革的重要方向。

国际经验普遍证明,实施弹性退休制度是延长劳动者工作年限、应对劳动力短缺和延续人口红利的重要手段。“弹性退休制度”的基本做法是弹性化退休年龄并建立起与养老金待遇挂钩的激励约束机制。也就是说,通过设定法定退休年龄、最低退休年龄和最晚退休年龄给劳动者选择权,在法定退休年龄退休可领取全额养老金,提前退休需要扣减一定比例的养老金,而延迟退休则增发一定比例的养老金,以激励劳动者延长工作年限。这种“早减晚增”的养老金奖惩机制,就是通过将退休年龄与养老金待遇相联系,达到抑制提前退休、鼓励延迟退休的目的。

我国城镇职工基本养老保险采取“统账结合”模式,基本养老金包含“基础养老金”和“个人账户养老金”。基础养老金待遇计发办法体现了高缴费者对低缴费者的收入再分配,具有代内收入再分配功能;受基本养老金待遇整体性调整、计发月数偏低和账户余额可继承等因素的影响,个人账户的养老金待遇与缴费之间并不完全符合精算平衡原则,实际收益率可能高于记账利率。因此,不同参保个体的内部收益率存在差异。那么,如果实施弹性退休制度、引入养老金激励约束机制,是否会对不同参保个体的实际收益水平及其差距产生影响?这是弹性退休制度下进行养老金激励方案设计必须关注的问题。

二、研究假设与精算模型

(一)精算模型的假设前提

我国城镇职工基本养老保险采取“统账结合”模式,根据现行政策,1997年之后加入制度的“新人”,其基本养老金包含“基础养老金”和“个人账户养老金”。参保起始年龄、缴费年限、缴费基数及指数等因素,使得个体在基金积累和养老金待遇方面存在差异,为全面考察养老金激励约束机制对不同群体之间收入再分配效应的影响,做出如下假定:

1.假定存在三类“代表性职工”:“低收入职工”“中等收入职工”和“高收入职工”,参照现行制度缴费基数上下限的规定,设“中等收入职工”的工资水平(缴费基数)等于平均工资,“低收入职工”和“高收入职工”的工资水平分别为平均工资的60%和3倍,也就是说,三类“代表性职工”的缴费指数分别为0.6、1和3。

2.假定参保职工自工作起开始参保,缴费无中断直至退休领取养老金,不考虑参保人出现断保、退保和提前死亡等不确定因素。

3.自退休开始,基础养老金和个人账户养老金均终身给付,个人账户养老金与基础养老金一起调整。

4.为简化计算,养老保险缴费和领取养老金均发生在年初,缴费和领取期限均以年计。

(二)养老金精算模型

根据现行政策,职工基本养老保险缴费包括单位缴费和个人缴费,单位缴费进入社会统筹账户,个人缴费全部进入个人账户,分别对应退休后的“基础养老金”和“个人账户养老金”。退休后的初始养老金根据待遇计发公式确定,之后按照养老金增长率进行年度调整。

设为初始就业时的年平均工资,代表性职工a岁就业,R为退休年龄,工资增长率为,为预期寿命,个人缴费工资指数为E,用人单位和个人缴费率分别为和,初始养老金记为P(R),养老金增长率为,IRR为内部收益率。

参保职工的内部收益率就是使养老金总财富现值和养老保险缴费现值相等的贴现率,用公式表示:

(三)养老金激励因子模型

精算中性是解决退休激励问题的核心概念,是养老金制度中“公平”的重要决定因素。这一概念是通过对劳动者领取养老金年龄条件的权利进行比较,为提前退休或延迟退休设定养老金待遇调整标准,确保劳动者不会因选择何时离开劳动力市场而受到区别对待。本文采用Queisser M.和E.Whitehouse(2006)对“精算中性”的定义,奖惩因子测算不考虑员工额外工作期间的缴费和获得的养老金福利,即,延迟1年退休,养老金财富现值包括两部分:一是与前一年领取的养老金所对应的养老金财富现值;二是因为延迟1年退休存在额外缴费,与这一年的缴费贡献对应的养老金财富现值。

参考OECD(2017)提出的延迟退休养老金激励模型,在一个精算中性的养老金计划中,延迟领取养老金会带来更高的回报,以补偿延迟退休期间的死亡风险、贴现和较短的养老金领取时间,但是养老金财富总现值保持不变。设为劳动者年龄为时的养老金水平,养老金以每年的比例增长, 为年金因子。由于精算中性条件下,养老金财富现值不因额外工作一年而改变。t岁退休后的养老金为,而t+1岁退休后的养老金为,显然应该大于,以补偿晚退休一年应获得的福利,也就是说,在延迟退休的情况下应通过增加养老金待遇给予奖励,奖励因子为。根据精算中性的基本要求,推导可得:

同理,可以推导提前退休的惩罚因子。在一个精算中性的养老金计划中,提前1年退休领取的养老金财富现值不因少工作1年而改变。在提前退休的情况下应通过降低养老金待遇给予惩罚,惩罚因子为:

弹性退休制度下,如果实际退休年龄高于标准退休年龄,以奖励因子调增初始养老金;如果实际退休年龄低于标准退休年龄,以惩罚因子调减初始养老金。就我国城镇职工基本养老保险的“统账结合”模式而言,因个人账户养老金为准缴费确定型(DC)模式,主要体现个人缴费贡献,不具备在不同收入群体之间进行收入再分配的功能,因此,本文以“基础养老金”作为激励约束的精算调节对象。

三、参数设置、测算结果及分析

(一)参数设置

1.参保年龄、退休年龄和期望寿命。假定代表性职工的初始就业年龄为20岁,工作即参保。我国现行退休年龄为:女职工50岁、女干部55岁、男职工60岁。实施“弹性退休制度”的基本理念是增加个人选择权并鼓励延迟退休,考虑到女性退休年龄低于男性,本文设定弹性退休年龄区间为:女性50~60岁、男性55~65岁,法定(标准)退休年龄为:女性55岁、男性60岁。利用《中国人身保险业经验生命表(2010~2013)》“非养老类业务一表”死亡概率数据,得到分性别不同退休年龄对应的预期余命。

2.缴费率、平均工资增长率和养老金增长率。根据现行政策规定,用人单位缴费率为16%,个人缴费率为8%。假设平均工资增长率2023年为6.5%,逐年下降至2053年的5%,缴费工资增长率与平均工资增长率相等。随着经济发展进入新常态,养老金待遇调整幅度趋于下降,养老金增长率设定为工资增长率的60%。

3.贴现率和个人账户记账利率。本文设贴现率为工资增长率的60%,个人账户记账利率为工资增长率的80%。

(二)测算结果及分析

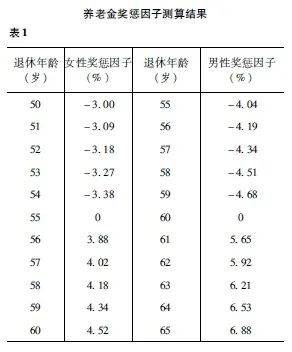

1.奖惩因子测算结果

奖惩因子主要取决于三个参数:养老金增长率、贴现率和预期余命。贴现率设定得越高,精算调整就越大;养老金调整指数(增长率)越是慷慨,精算中性的调整率就越低;预期余命越长,调整率越低。在养老金增长率和贴现率不变的情况下,同龄女性的奖惩因子均低于男性。这是因为与男性相比,同龄女性的死亡概率更低、预期余命更长,通过延迟退休而放弃支付1年的养老金可以在较长的时间内予以抵消。测算结果显示,因女性退休年龄区间较男性低,女性的奖惩因子变动幅度低于男性。

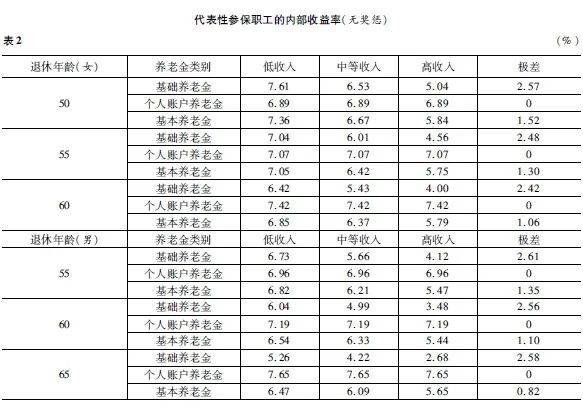

2.内部收益率测算结果

测算结果显示,无论是否引入养老金奖惩机制,随着退休年龄延迟,基本养老金的内部收益率与收入水平呈反向变化,低收入群体的内部收益率最高,高收入群体的内部收益率最低,这是由基础养老金在不同收入群体之间的正向再分配效应所导致的。基础养老金与个人账户养老金的变化规律并不相同。基础养老金的内部收益率与退休年龄反向变化,退休年龄越低,内部收益率越高。因个人账户养老金不存在不同收入群体之间的横向再分配,且与奖惩无关,同一年龄退休,各群体个人账户养老金的内部收益率均相同。

值得注意的是,个人账户养老金的内部收益率与退休年龄同向变化,退休年龄越高,内部收益率越高。基础养老金的内部收益率差异高于基本养老金的内部收益率。由此可见,个人账户养老金的内部收益率高于基础养老金内部收益率且反向变化,在很大程度上削弱了基本养老金的正向收入再分配效应,缩小了不同收入群体实际参保收益水平的差距。

随着退休年龄的提高,不同收入群体之间的内部收益率差值变化与性别有关。基础养老金内部收益率极差的上升与男性预期余命短有关,当延迟到65岁退休时,因领取时间缩短、养老金财富现值缩水导致参保收益程度降低;而个人账户养老金的内部报酬率与收入水平无关,基本养老金内部收益率的极差仍趋于下降。总体而言,随着退休年龄提高,低收入群体的收益率优势在缩小。这说明从内部收益率水平角度看,延迟退休不利于低收入群体。

弹性退休制度下,基于精算中性引入养老金奖惩机制,会提高延迟退休者的内部收益率,降低提前退休者的内部收益率。养老金奖惩机制主要影响基础养老金的内部收益率变化。以中等收入女性为例,50岁提前退休的内部收益率由6.53%降为6.46%,而延迟到60岁退休的内部收益率由5.43%提高到5.54%,以达到约束提前退休、激励延迟退休的目的。奖惩机制对不同收入水平参保者收益水平差距的影响微弱,但强化了参保者在不同年龄退休,其养老金福利不会受损。

四、结论及政策启示

研究发现:(1)基础养老金的内部收益率随退休年龄和收入水平的提高而下降,具有正向的收入再分配功能;(2)个人账户养老金与基础养老金的内部收益率反向变化,缩小了实际参保收益水平的差距;(3)低收入群体的收益率优势随退休年龄提高而缩小,延迟退休可能不利于低收入群体;(4)养老金奖惩机制可以通过调整内部收益率,约束提前退休、激励劳动者延长工作年限,对不同收入群体参保收益水平差距的影响微弱。

基于上述结论,政策启示如下:

第一,尽快建立弹性灵活的退休年龄政策体系。目前,我国女职工退休年龄偏低,不仅造成人力资源浪费,也会影响女性养老金权益。测算结果显示,同龄退休的女性预期余命长,参保的内部收益率偏高。因此,可以考虑按照“女先男后”的策略延长法定退休年龄。退休年龄政策改革的核心不仅在于提高法定退休年龄,关键是建立起具有灵活性和激励性的弹性退休年龄政策体系,允许劳动者自主决定何时退休,有利于维护代际之间、不同性别和不同收入群体之间的公平性。

第二,把握精算中性设计理念,将激励约束机制引入养老金待遇计发办法。精算中性是解决退休激励问题的重要政策概念。养老金奖惩机制是为提前退休和延迟退休设定的福利调整规则,精算中性调整能够确保参保者不会因选择何时离开劳动力市场而受到区别对待。因此,养老金奖惩的调整规则设计须把握“精算中性”的核心设计理念,调减提前退休的不当得利,并补偿延迟退休的贡献和潜在损失。

此外,需要正确审视城镇职工基本养老保险个人账户的现有缺陷,优化制度规则和相关参数。

编辑:于小涵

中国保险学会

构建保险大社区

微信:iicbxzx