详解经济一季报:多个指标超预期 增速领跑全球主要经济体

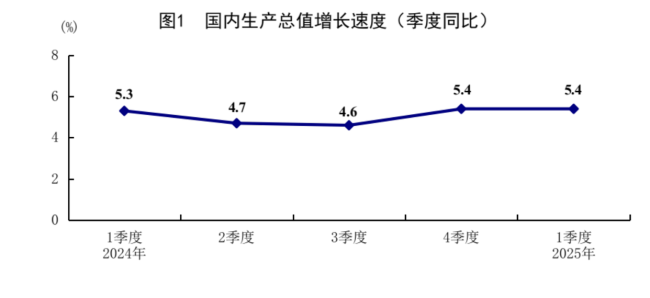

4月16日,国家统计局公布了2025年第一季度的经济数据。初步核算显示,一季度国内生产总值为318758亿元,按不变价格计算,同比增长5.4%,比上季度环比增长1.2%。分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

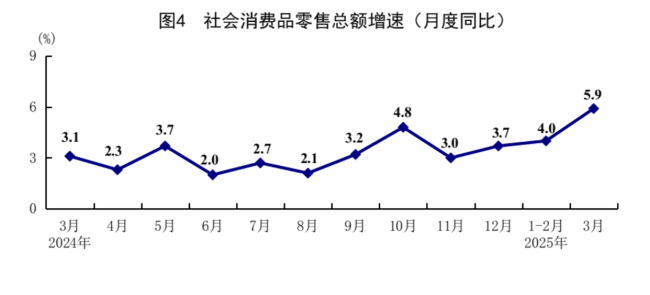

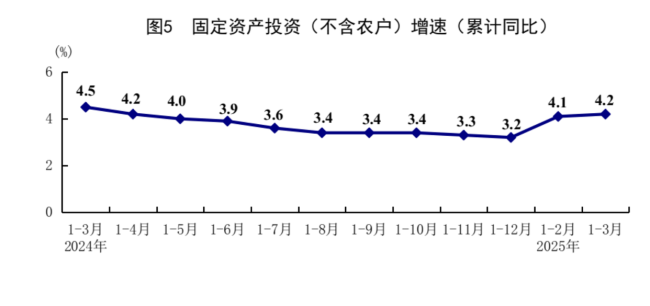

一季度社会消费品零售总额为124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。3月份,社会消费品零售总额达到40940亿元,同比增长5.9%。全国固定资产投资(不含农户)为103174亿元,同比增长4.2%,比上年全年加快1个百分点;扣除房地产开发投资后,全国固定资产投资增长8.3%。从环比看,3月份固定资产投资(不含农户)增长0.15%。

国家统计局副局长盛来运在新闻发布会上表示,一季度GDP同比增长5.4%,高于去年全国5%的增速,也高于去年一季度5.3%的增速,在全球主要经济体中表现突出,延续了去年以来持续稳中向好、稳中回升的态势。

东方金诚首席宏观分析师王青认为,受一揽子增量政策持续推进、外需保持较强韧性等因素影响,一季度宏观经济保持较强增长动能,GDP同比增速达到5.4%,超出市场普遍预期。内需全面发力成为推动经济实现“开门红”的主要动力,同时出口保持较快正增长。耐用消费品换新政策扩围加力下,商品消费增速持续加快;财政稳增长靠前发力,基建投资提速;大规模设备更新继续推动制造业投资处于较高水平;楼市延续回稳、房企资金来源改善等带动下,房地产投资降幅有所收窄。一季度内需改善,贸易战影响还不明显,外需保持较强韧性,共同推动工业生产增速继续高于整体经济增长水平。

民生银行首席经济学家温彬指出,一季度GDP表现超出预期的原因包括出口继续畅旺、政策加力扩围和市场活力信心增强。一季度我国按美元计出口同比增长5.8%,实现贸易顺差2730亿美元,大幅高于去年同期。以旧换新政策持续拉动耐用品消费,政府债加快发行托底基建投资,一系列稳地产政策推动市场出现“小阳春”,发展新质生产力带动高技术行业快速发展。3月份制造业PMI和非制造业商务活动指数均有提升,消费者信心指数持续回升,市场主体对未来预期有明显改善,有利于提升经济内生增长动能。

3月份规模以上工业增加值同比实际增长7.7%,从环比看,3月份规模以上工业增加值比上月增长0.44%。1-3月份,规模以上工业增加值同比增长6.5%。王青表示,3月工业生产超预期提速,主要原因是年初“两新”政策加码,基建投资提速,拉动国内工业品和消费品需求及生产;此外,规上工业企业出口交货值同比增长7.7%,增速较1-2月累计增速加快1.5个百分点。

温彬指出,3月消费表现超出预期,居民消费意愿和消费能力均有改善。促消费将成今年工作重点,随着各项措施发力显效,消费增长动能有望继续改善。王青认为,3月社零增速明显回升,主要源于促消费政策持续发力,尤其是消费品以旧换新政策加力扩围,对商品消费起到了明显的提振作用。当前除了提供消费补贴外,促消费的关键仍是尽快推动楼市回暖,提振消费者信心。

一季度固定资产投资增速为4.2%,较去年全年加快1个百分点。王青认为,这显示年初投资动能增强,主要源于基建投资提速和房地产投资降幅略有收窄,制造业投资继续保持高增。一季度不含电力的基建投资同比增长5.8%,较去年全年加快1.4个百分点。地方政府债券发行规模显著扩大,去年四季度推出的大规模化债方案减轻了地方政府债务负担,释放了其在基建投资等方面的稳增长动能。

温彬指出,今年以来政策措施加力扩围,存量政策和增量政策共同显效,推动一季度经济开局良好。不过,随着美国于4月初加征“对等关税”,二季度出口可能面临较大挑战,择机推出增量政策的必要性上升。但就当下而言,决策层保持观望态势,并不急于出台新政策。外部冲击对我国经济平稳运行造成一定压力,已有充分预案应对各种不确定因素。预计短期内出口仍有一定韧性,中美双方均有下调关税诉求。这种情形下,政策并不急于加力,而是保持观望、伺机而动。王青表示,当前中美双边加征关税幅度超过100%,意味着从4月中下旬开始,绝大部分双边贸易基本失去市场接受的可能性。预计接下来扩内需会显著加力,新一批增量政策有望出台,核心将是大力提振国内消费,通过降息降准加大金融对实体经济的支持力度,以及进一步推动房地产市场止跌回稳。这些方面都有充足的政策空间,意味着二季度内需对经济增长的贡献率会进一步提高,外部波动对整体宏观经济运行的冲击可控。

相关文章

专家:一季度GDP何以超预期 经济开局良好动能增强

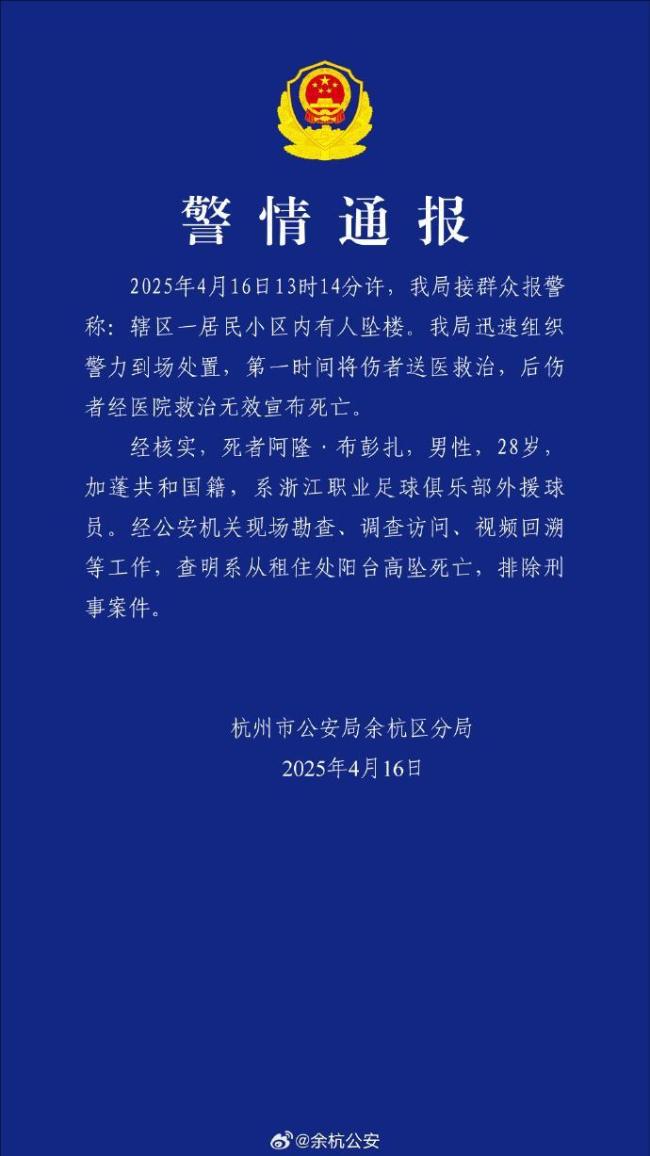

杭州警方通报浙江队外援坠亡 排除刑事案件

日方涉美关税强硬表态背后有何玄机 口头强硬实则谨慎

一线教师呐喊:以“国际教育”之名迷信英美名校,只会让学生沦为“做题家” !

美国大豆协会主席慌了 贸易危机逼近农民生计

订婚强奸案男方母亲:儿子把“强暴”听成“强抱” 二审将至家属准备申诉

媒体评电子屏教学争议 科学规划使用边界

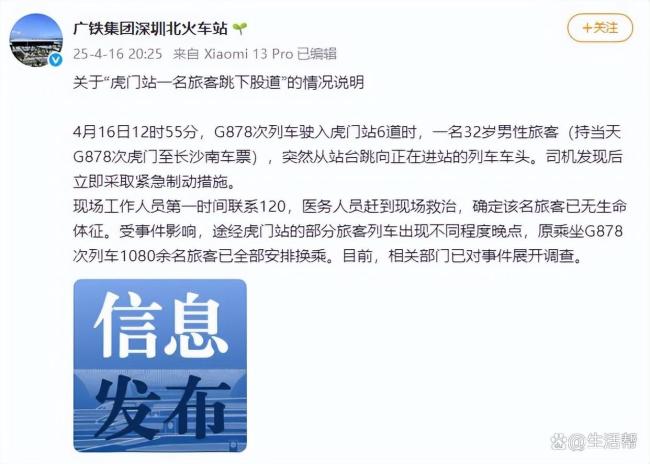

高铁驶入时男子跳向车头身亡 事件致列车晚点

朱立伦子弟兵轰民进党政治追杀 行政机器报复行动

存款利率下行 存钱逻辑该变了 理财市场迎来变革

“对等关税”:美国开罪全世界 全球贸易秩序重塑

下一个“DeepSeek”已经在路上 AIGC创新加速

专家谈特朗普上任后所留“烂尾楼” 极限施压成自残式操作

欧洲游客入境美国后被关禁闭16天 无端拘留引!

律师解读韩企申请饺子外观专利 可能影响在美中餐业

百余名受资助学生自发送别助学老人 37年助学路的最后告别

苹果:全球碳排放较2015年降逾60% 迈向2030碳中和目标

美军数架轰炸机抵达日本 执行战略威慑任务

91岁老太称贵港干旱程度几十年未见 村民深夜排队打井抗旱

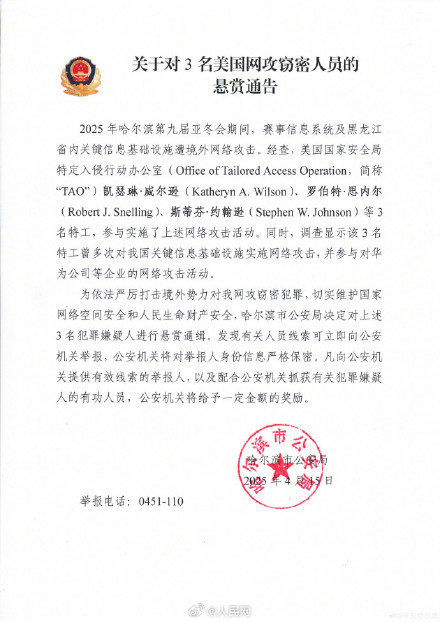

哈尔滨市民怒了!三位美国特工街头悬赏,竟是因为没给冰棍钱? 境外网络攻击引关注

- 三河市委主要负责人因招牌禁色令被免 媒体反映问题属实

- 全国大回暖!多地大幅回温至35℃ 中东部气温快速回升

- 券商年内发债规模已超3000亿元 资本驱动增长新时代

- 娜娜确诊白血病时刚新婚俩月 不幸离世引!

- 蛋价高企,美国消费者无奈用假鸡蛋过复活节 创意替代品涌现

- 今年首个流感疫苗招标公布 华兰疫苗中标价10元引发关注

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势