专家:一季度GDP何以超预期 经济开局良好动能增强

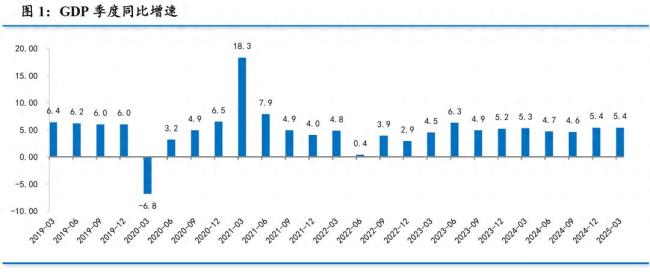

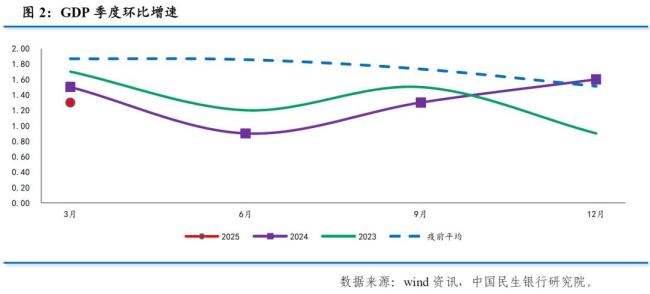

一季度我国GDP同比增长5.4%,超出市场预期,实现良好开局。这一增长主要得益于出口持续畅旺、政策加力扩围以及市场信心活力提升等因素。

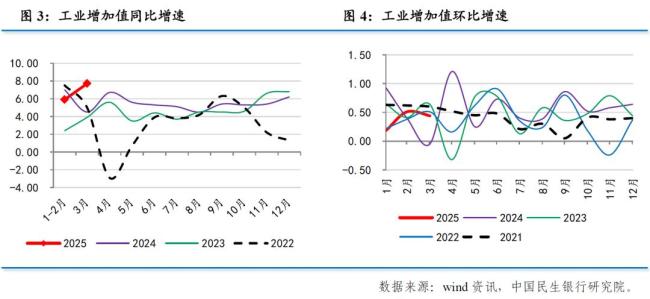

3月工业增加值同比增长7.7%,较1-2月加快1.6个百分点。出口交货值增速回升,但工业产销率下滑,显示出外需强于内需。不过,政策支持下的产业升级仍在继续。

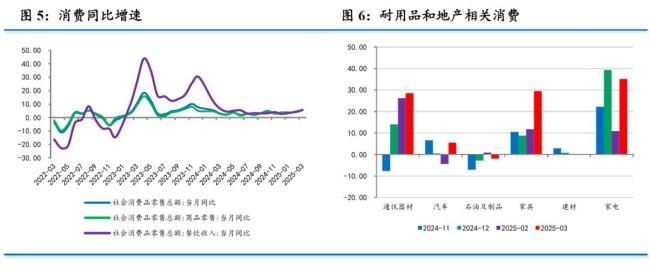

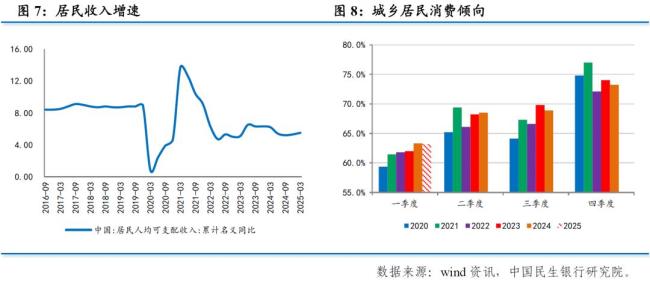

3月社会消费品零售同比增长5.9%,较1-2月加快1.9个百分点。服务消费和商品消费同步回暖,特别是以旧换新政策支持的品类增长较快。居民消费意愿和消费能力均有改善。

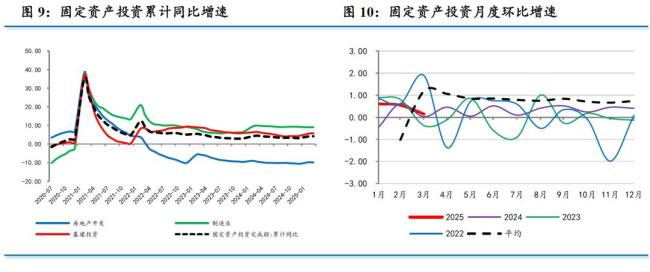

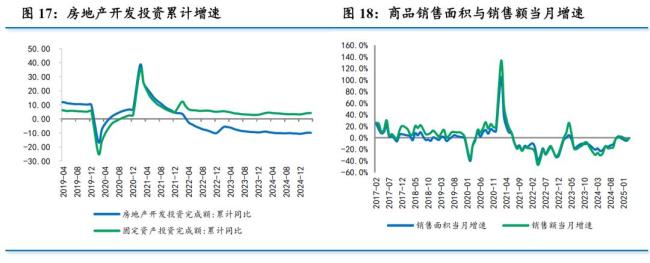

一季度固定资产投资同比增长4.2%,较1-2月有所加快。基建投资增速加快,广义基建增速更快;制造业投资增速回升,设备更新等支持力度明显;房地产开发投资增速降幅扩大,高线城市出现回稳迹象,但市场整体仍在分化震荡。

今年以来,政策措施加力扩围,存量政策和增量政策共同显效,推动一季度经济开局良好。然而,随着美国于4月初加征“对等关税”,二季度出口可能面临较大挑战,择机推出增量政策的必要性上升。4月底的政治局会议将是重要观察节点。

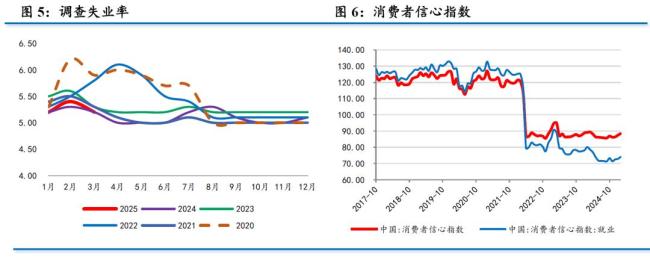

一季度GDP表现超出预期,与三个因素密不可分:一是出口继续畅旺,一季度按美元计出口同比增长5.8%,实现贸易顺差2730亿美元;二是政策加力扩围,以旧换新政策持续拉动耐用品消费,设备更新政策推动工器具购置增速创历史新高;三是市场活力信心增强,3月份制造业PMI和非制造业商务活动指数均有提升,中小企业景气度明显回升,消费者信心指数持续回升。

一季度存量政策和增量政策共同显效,各地区、各部门积极抢抓开局,叠加出口向好等因素,共同推动经济开局良好。展望二季度,由于美国加征超高关税使直接出口美国受阻,世界经济秩序面临重创,外部环境更趋复杂严峻,经济持续回稳正面临压力,需密切关注4月底政治局会议是否出台增量政策。

3月规模以上工业增加值同比增长7.7%,较1-2月加快1.6个百分点。三大门类中,采矿业增加值同比增长9.3%,电力、热力、燃气及水生产和供应业增长3.5%,制造业增长7.9%。从需求端看,3月规模以上工业出口交货值同比名义增长7.7%,高于1-2月6.2%,企业赶在美国“对等关税”落地之前加快抢出口。工业企业产销率为93.0%,显示产品销售速度有所下降,内需不算畅旺。产业结构仍在优化升级,高技术产业增加值同比增长10.7%,快于整体增速。

3月社会消费品零售同比增长5.9%,高于1-2月的4.0%,好于市场预期。餐饮消费和商品零售额均加快增长。从商品细项来看,家电、家具、通讯器材、汽车增长加快。3月消费表现超出预期,居民消费意愿和消费能力均有改善。展望下一阶段,在中美贸易摩擦加剧的背景下,促消费将成为今年工作重点之一。

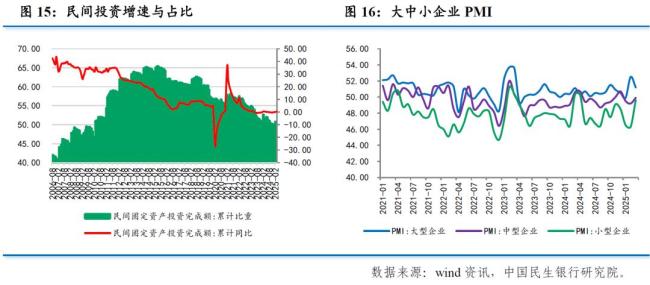

一季度固定资产投资同比增长4.2%,高于1-2月的4.1%,好于预期。狭义基建投资同比增长5.8%,广义基建投资同比增长11.5%。广义基建无论是绝对增速还是边际变化均好于狭义基建,显示出中央主导的基建投资增长更快。制造业投资增长9.1%,较1-2月加快0.1个百分点。民间投资同比增速为0.4%,略好于1-2月的0%。

一季度全年房地产开发投资同比-9.9%,降幅较1-2月扩大0.1个百分点。房价有回温,3月份高线城市出现“小阳春”迹象,居民购房意愿回升,带动房价走高。销售有好转,一季度销售面积同比-3.0%,销售额同比-2.1%,均较1-2月收窄。房企施工增速下滑,一季度施工面积同比-9.5%,新开工面积同比-24.4%,竣工面积-14.3%。资金来源待改善,一季度房地产开发资金来源同比-3.7%。

3月以来,高线城市房地产市场延续修复态势,甚至出现了久违的地王潮,回稳迹象初步显现。与此同时,低线城市仍在低位徘徊,市场继续呈现分化特征。4月高频数据显示,30个大中城市新房成交量季节性放缓,市场止跌回稳仍需政策加力。

今年以来,政策措施加力扩围,存量政策和增量政策共同显效,推动一季度经济开局良好。不过,随着美国于4月初加征“对等关税”,二季度出口可能面临较大挑战,择机推出增量政策的必要性上升。决策层保持观望态势,并不急于出台新政策。政府工作报告将广义赤字率提升至8.4%,二季度政府债将会加快发行,可发挥对冲效果。预计出口短期内仍有一定韧性,美国承受压力更大,双方均有下调关税诉求。政策并不急于加力,而是保持观望、伺机而动。

相关文章

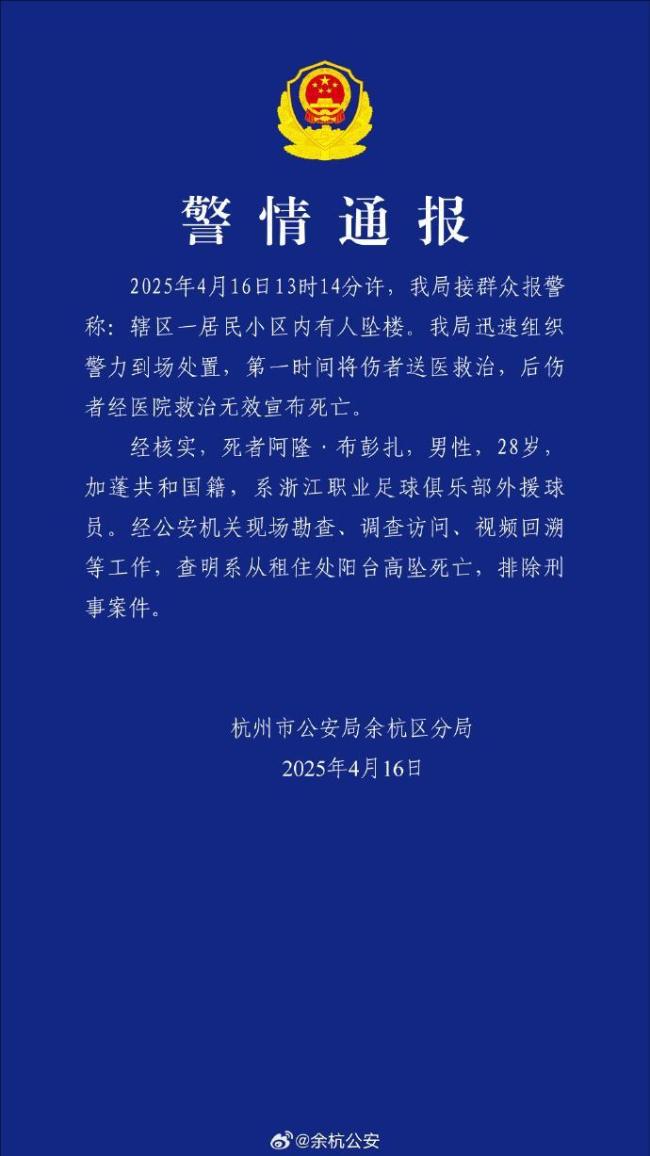

杭州警方通报浙江队外援坠亡 排除刑事案件

日方涉美关税强硬表态背后有何玄机 口头强硬实则谨慎

一线教师呐喊:以“国际教育”之名迷信英美名校,只会让学生沦为“做题家” !

美国大豆协会主席慌了 贸易危机逼近农民生计

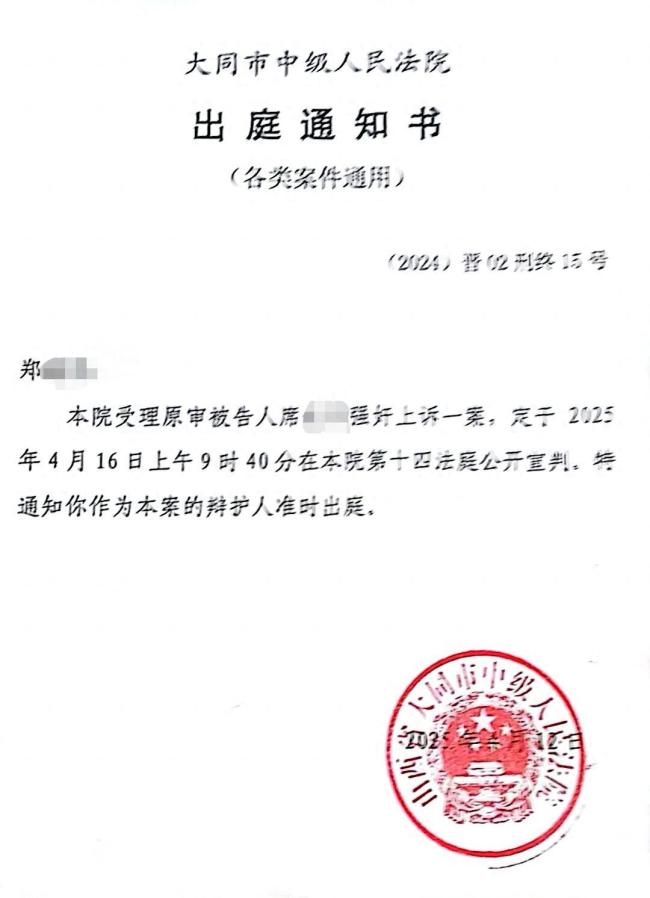

订婚强奸案男方母亲:儿子把“强暴”听成“强抱” 二审将至家属准备申诉

媒体评电子屏教学争议 科学规划使用边界

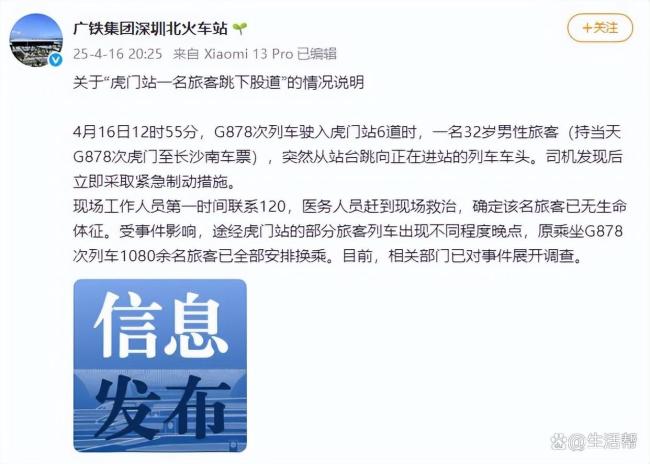

高铁驶入时男子跳向车头身亡 事件致列车晚点

朱立伦子弟兵轰民进党政治追杀 行政机器报复行动

存款利率下行 存钱逻辑该变了 理财市场迎来变革

“对等关税”:美国开罪全世界 全球贸易秩序重塑

下一个“DeepSeek”已经在路上 AIGC创新加速

专家谈特朗普上任后所留“烂尾楼” 极限施压成自残式操作

欧洲游客入境美国后被关禁闭16天 无端拘留引!

律师解读韩企申请饺子外观专利 可能影响在美中餐业

百余名受资助学生自发送别助学老人 37年助学路的最后告别

苹果:全球碳排放较2015年降逾60% 迈向2030碳中和目标

美军数架轰炸机抵达日本 执行战略威慑任务

91岁老太称贵港干旱程度几十年未见 村民深夜排队打井抗旱

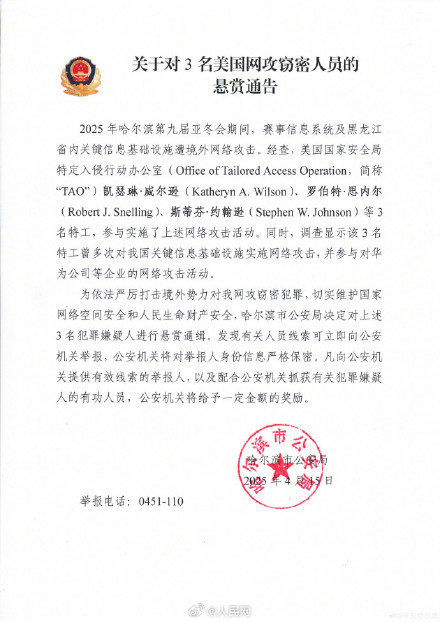

哈尔滨市民怒了!三位美国特工街头悬赏,竟是因为没给冰棍钱? 境外网络攻击引关注

特朗普称球在中国那边 中方回应:不愿打也不怕打

- 法大与社科大两所高校通报焦某某抄袭 学术不端引撤稿声明

- 中国首家乐高乐园7月开园 票价详情公布

- 女子被恙虫咬后感染性休克 多器官受损险象环生

- 珠海向全球发出邀请!4月26日,长沙见! 博士博士后人才盛会

- 残联辟谣申购“助残基金”等活动 警惕诈骗陷阱

- 高盛等机构齐发报告看涨黄金 金价预测大幅上调

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势