存款利率下行 存钱逻辑该变了 理财市场迎来变革

存款利率下行存钱逻辑该变了。7月的最后一周,金融市场迎来了一场静悄悄的革命。国有大行率先将5年期存款利率调至1.8%,股份制银行跟进至1.85%。这意味着我国存款利率正式告别“2”字头,进入“1”时代。对于习惯了4%甚至更高利率的储户来说,这是一次观念上的巨大冲击。

自2022年4月存款利率市场化调整机制建立以来,主要银行已经进行了第五轮集中下调存款利率。与前四轮相比,此次降息范围更广、力度更大。活期存款利率从0.20%降至0.15%,是2023年6月以来的首次调整。这种趋势并非偶然,而是银行应对LPR下调的必然选择。7月22日,1年期LPR降至3.35%,5年期以上LPR降至3.85%,均较上一期下降10个基点。商业银行净息差已跌破1.8%的警戒线,一季度末仅为1.54%。在资产端收益率快速下降的情况下,银行不得不通过降低负债成本来维持基本利润空间。中国邮政储蓄银行研究员娄飞鹏指出,这种调整仍将持续。

利率下行直接改变了居民的资产配置行为。曾经一单难求的大额存单如今风光不再,部分储户开始转向银行理财产品。数据显示,截至6月末,银行理财市场存续规模达28.52万亿元,较年初增长6.43%。上半年理财产品平均收益率为2.80%,虽较往年有所下降,但仍显著高于同期存款利率。固定收益类产品占据绝对主导地位,规模占比高达96.88%。理财公司表现尤为亮眼,上半年为投资者创造收益2686亿元,占全行业的78.7%。这种趋势反映出投资者在收益与安全之间的重新平衡——既不愿承受股市的高波动,也不满足于存款的低回报。

存款利率的“1”时代也波及到了保险行业。8月2日,金融监管总局发布新规,将普通型保险产品预定利率上限调整为2.5%,分红型上限2.0%,万能型最低保证利率上限1.5%。这是继去年从3.5%降至3.0%后,保险产品收益率的又一次大幅下调。对于消费者而言,预定利率调整意味着储蓄型保险收益缩水,保障型保险保费上涨。以增额终身寿险为例,同等保额下,新产品的现金价值增长将明显放缓。但从行业角度看,这有助于保险公司防范利差损风险,维持长期稳健经营。

面对持续下行的利率环境,普通投资者需要建立新的理财观念。应正视“无风险收益率”下降的现实,适当降低收益预期;可通过资产多元化分散风险,在存款、理财、保险、基金等产品间合理配置;要重视长期投资的价值,避免频繁操作带来的额外成本。专家建议,风险承受能力较低的投资者可关注国债、同业存单指数基金等低波动产品;而有一定风险偏好的投资者,则可考虑通过定投方式参与权益市场,分享经济长期发展的红利。无论选择何种方式,都需要基于自身财务状况和风险偏好做出理性决策。

相关文章

“对等关税”:美国开罪全世界 全球贸易秩序重塑

下一个“DeepSeek”已经在路上 AIGC创新加速

专家谈特朗普上任后所留“烂尾楼” 极限施压成自残式操作

欧洲游客入境美国后被关禁闭16天 无端拘留引!

律师解读韩企申请饺子外观专利 可能影响在美中餐业

百余名受资助学生自发送别助学老人 37年助学路的最后告别

苹果:全球碳排放较2015年降逾60% 迈向2030碳中和目标

美军数架轰炸机抵达日本 执行战略威慑任务

91岁老太称贵港干旱程度几十年未见 村民深夜排队打井抗旱

哈尔滨市民怒了!三位美国特工街头悬赏,竟是因为没给冰棍钱? 境外网络攻击引关注

特朗普称球在中国那边 中方回应:不愿打也不怕打

WTO最新警告:关税不确定性导致全球贸易前景“急剧恶化”,北美出口下降幅度尤其大 特朗普政策冲击全球经济

北京突发:“充电爆”引发火灾,消防部门紧急提示! 充电宝安全需重视

中超:蓉城1-1玉昆 侯永永95分钟读秒绝平,周定洋破门,费利佩3次中柱 蓉城憾失胜局

拜登痛斥特朗普:破坏之大 令人震惊 新政府百日损害惊人

北京景山公园牡丹即将进入盛花期!今年特意增加不少稀有品种 万株牡丹竞相绽放

马斯克为何砍掉Model 2,一文揭示特斯拉押注AI或陷“双重困局” 转型战略受考验

加州宣布将起诉特朗普政府 挑战非法关税政策

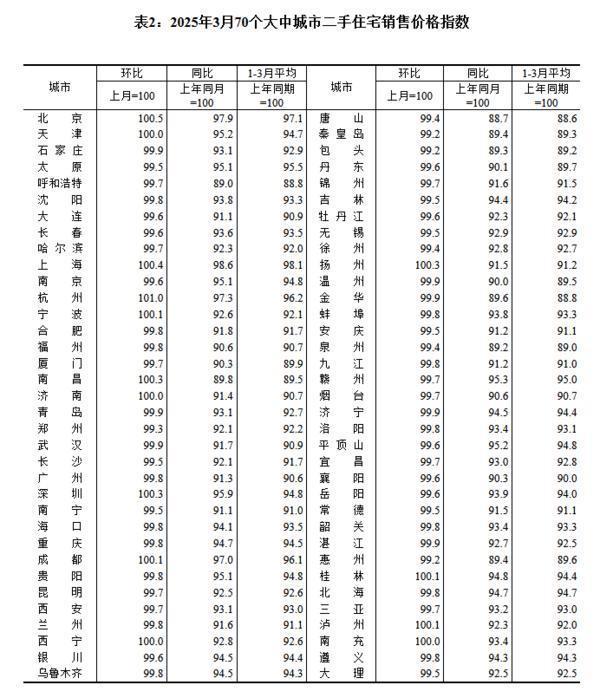

70城房价数据公布 一线城市环比上涨 二三线降幅收窄

新加坡突然大选,究竟什么情况?存三大变数 选民意向不明

- 张一鸣正式进军私募业 获香港资管牌照

- 女子赤身泡澡时头顶突然出现无人机 隐私安全引担忧

- 卡瓦尼:对阵河床会拼尽全力 备战关键战役

- 马光远:中国手里还有牌去进行反制 应对美国关税挑战

- 我国抢占地月空间探索制高点 三星组网成功

- 女子种睫毛后查出睫毛上寄生蠕形螨 单根睫毛检出9条螨虫

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势