成都银行14年估值大逆转 政务类业务助力逆袭

2022年以来,中国银行业普遍面临信贷需求不足的难题,资产扩张明显放缓,但成都银行似乎并不存在这个烦恼。2021年至2024年间,上市银行(含港股)总资产合计增长了33%。其中,成都银行异军突起,成为扩张最快的商业银行——期间其总资产增长了63%,居上市银行首位。

财报数据显示,截至今年一季度末,成都银行资产规模达1.33万亿元,是西部地区首家资产规模超过万亿的城商行。资产规模的高增也带来了更高的营业收入和净利润,市值也水涨船高。5月30日,成都银行市值达到822亿元,相比2021年末接近翻倍。

成都银行在过去几年中表现出色,其崛起的关键在于深度介入政务类业务。截至2024年末,成都银行政务类贷款占贷款总额的53.1%,占总资产的比重接近三分之一。有趣的是,2011年成都银行因融资平台贷款占比近三成被市场“歧视”,而现在因其资产负债表中政务类贷款占比超过一半而成为市场的“香饽饽”。

分析来看,成都银行资产增速较高主要因为对公贷款增长较快。截至2024年末,成都银行对公贷款余额超6000亿元,相比2021年末增长了一倍多。从占比看,2024年末成都银行对公贷款占全部贷款的比重超过八成,形成了以对公业务为主的鲜明特色。

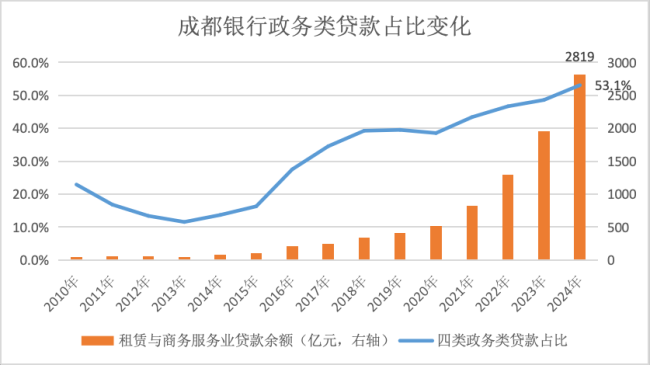

驱动成都银行对公贷款增长的主要是租赁和商务服务业贷款。根据国家统计局的行业分类,租赁和商务服务业包括租赁和商务服务业两类,其中商务服务业包含投资与资产管理子项,因此业内也将租赁与商务服务业贷款视为融资平台类或基建类贷款。财报数据显示,2024年末成都银行租赁与商务服务业贷款余额2819亿元,相比2021年增长近2000亿。成都银行十大贷款客户中,九大客户属于租赁与商务服务业。

在“稳定存款立行、高效资产立行”经营方略的引领下,成都银行拓宽掘深政金业务、实体业务、零售负债业务“三大护城河”,逐步构筑起不可替代的市场竞争优势。其中政务金融类业务居“三大护城河”之首,而租赁和商务服务业显然属于政务金融类业务。除此之外,水利、环境和公共设施管理业,交通运输、仓储和邮政业,电力、热力、燃气及水生产和供应业也和政务金融类业务相关。

2024年末,成都银行四类政务类贷款余额合计约4000亿元,相比2021年末增长1.3倍;2024年政务类贷款占总资产比重达31.5%,相比2021年上升10个百分点。换言之,成都银行三年间的扩表主要依赖于政务类贷款尤其租赁和商务服务业贷款的扩张。

回顾过去,成都银行的政务类业务可谓“一波三折”。为应对国际金融危机,中央政府在2008年推出“四万亿”刺激计划,同时实施积极的财政政策和宽松的货币政策。成都银行在这期间加大了融资平台贷款的投放。然而,随着平台债务激增,监管部门开始管控融资平台风险,成都银行融资平台贷款也出现回落。

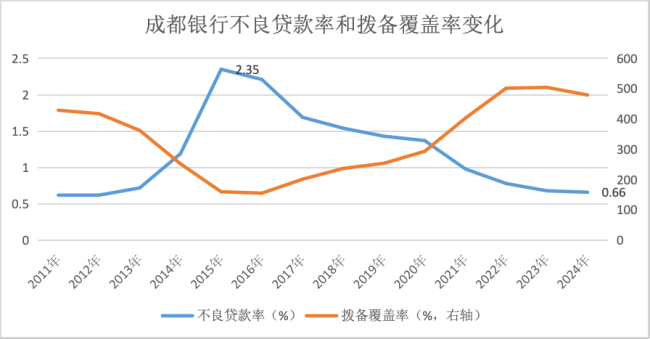

财报数据显示,2013年成都银行四类政务类贷款占比降至11.5%,同时相应增加了制造业、批发零售业、个人零售贷款的投放,其中前两者成为当时成都银行对公贷款投放规模最大的两个行业。但在产能过剩等多重因素影响下,这些贷款的风险逐渐暴露,导致不良贷款率上升。2015年成都银行不良贷款率升至2.35%,创2010年以来的新高,其中批发零售业不良率超过10%。

面对经营困境,成都银行选择加大对公贷款尤其是政务类贷款的投放,做强做大对公业务。做出这样的抉择可能有内外两方面的原因:从内部看,虽然融资平台贷款风险广受关注,但成都银行2014年至2016年融资平台贷款零不良。从外部看,伴随“成渝双城经济圈”战略升级,成都市重大项目投资规模迅速攀升。作为国资持股超30%的当地法人银行,成都银行参与成都基建项目的力度加大。

在此过程中,成都银行也适时将政务金融类业务定位为该行特色业务。借助政务金融类业务的扩张,成都银行过去几年资产负债表的扩张速度远超同业。年报数据显示,2024年成都银行租赁与商务服务业不良贷款率仅0.11%,其他三类行业也低于0.6%。在庞大的政金资产支撑下,该行2024年不良贷款率仅0.66%,是不良率最低的上市银行。

对于商业银行而言,资产增速高、不良率低的组合基本等同于营收和利润的高增长。2021年至2024年,成都银行营收、净利润分别增长28%、64%,均居上市银行前列。资本市场给予了成都银行更高的估值。5月30日,成都银行市值822亿元,相比2021年末增长90%。

这背后是市场风险偏好的显著变化:在经济高增长时代,市场的风险偏好较高,而在经济增速放缓后,人们更追求确定性,优质地区的政务类业务就是最大的确定性。近年来即便弱周期、风险分散的零售贷款不良率也有所攀升,唯独城投债“金身不破”,城投信仰愈发坚固。当然,并不是所有政务类贷款占比高的银行都会受到市场青睐,一些边远地区、债务高风险地区的城农商行受平台贷款拖累,至今仍在泥潭里挣扎——“城(省)运即命运”,城商行的命运与所在城市及省份的经济发展深度绑定。

相关文章

端午快乐还是端午安康 祝福语之争引发热议

百年陈韵,三代匠心——陈汇堂新会陈皮的传承与新生

只剩几面烂墙的别墅拍出2683万 瑕疵房产高价成交

吴宣仪《浪姐》助阵嘉宾引粉丝不满 友谊助攻惹争议

SkyWalking如何实现跨线程Trace传递

日本版安踏在中国“杀”疯了 复古潮流引领销量逆袭

大明湖一龙舟刚开赛就翻船 网友调侃 北方人不擅水战

杨丞琳发文为42岁陈妍希庆生 愿好友事事顺心

保卫处招硕士研究生 扬州大学回应 非保安岗位需专业背景

专家:美断供航发漏算中国国产实力 自主创新迎突破

六一儿童节前50份心愿在病房里点亮 为血液病儿童送上温暖

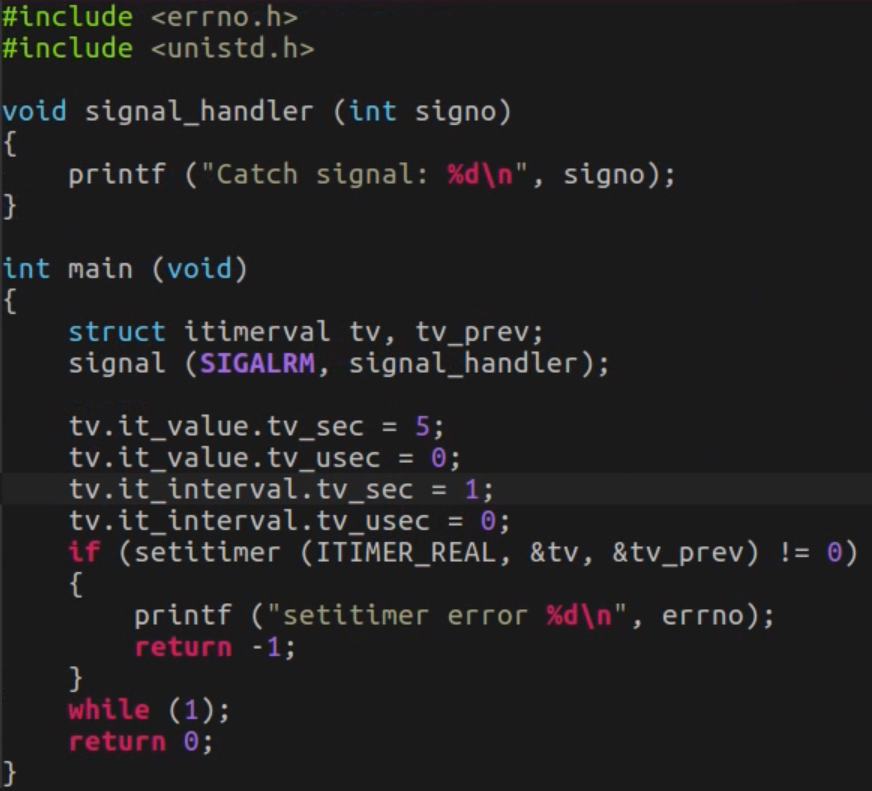

一文详谈Linux中的时间管理和定时器编程

88岁谢贤现身公园游玩 风采依旧

泰一幼儿园发生食物中毒事件 数百学生受影响

吴宣仪回应刘宇粉丝 舞台合作我做主

被保姆拐走33年的男婴结婚了 命运的重逢

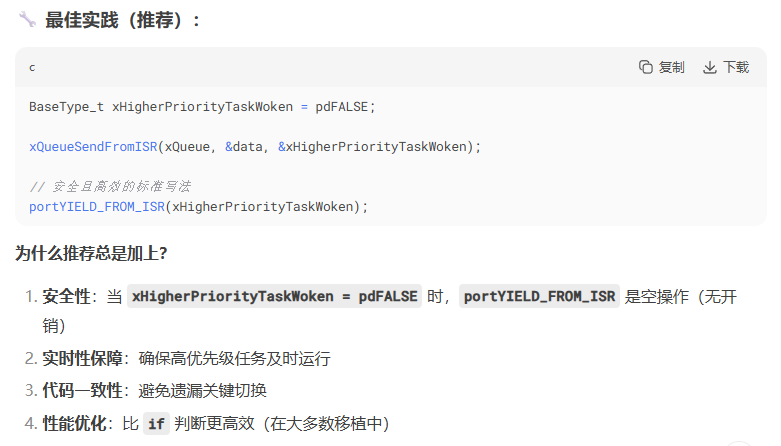

xQueueSendFromISR使用

46岁卡车司机在高原缺氧去世 高原司机的宿命

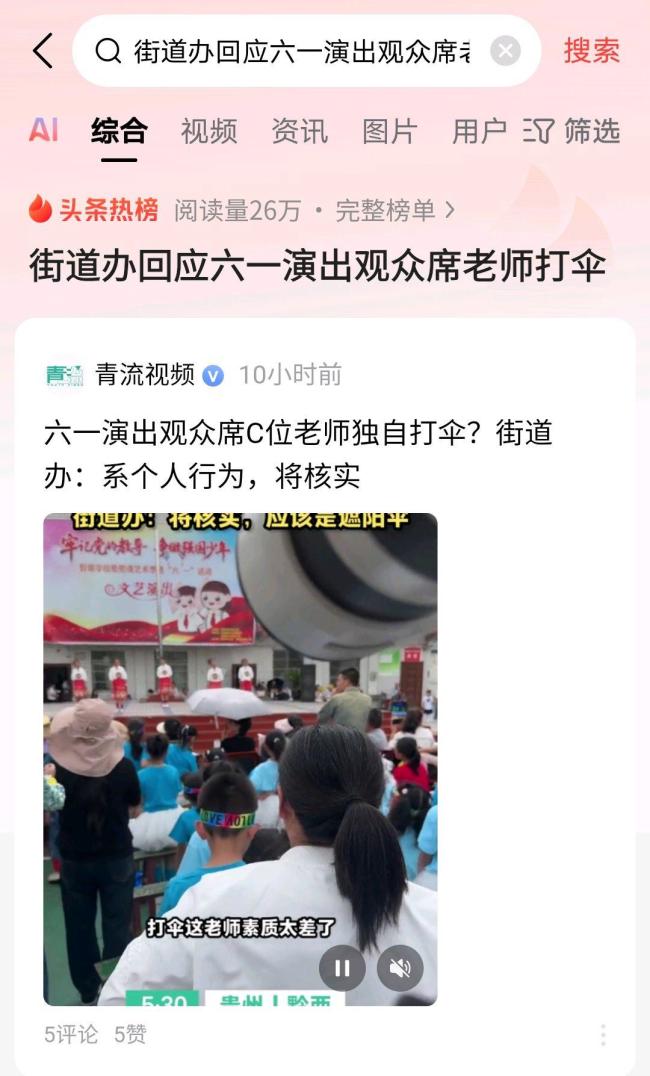

六一演出观众席C位老师独自打伞 个人行为引争议

余承东称尊界带汽车链高端化 华为技术引领未来

- 张馨予老公转业大学保卫处?校方回应 不便透露详情

- 济南动物园白孔雀开屏,仙气飘飘引围观

- 西双版纳澜沧江上举行龙舟表演赛 水上盛宴庆傣历新年

- 全国大回暖!多地大幅回温至35℃ 中东部气温快速回升

- 入境中国的外国人暴涨4成 免签政策助力显著

- 女生被压车底众人抬车救人 合力救援获赞

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势