成高利贷灰产套路,手机租赁本就是伪命题? 高利贷新外衣

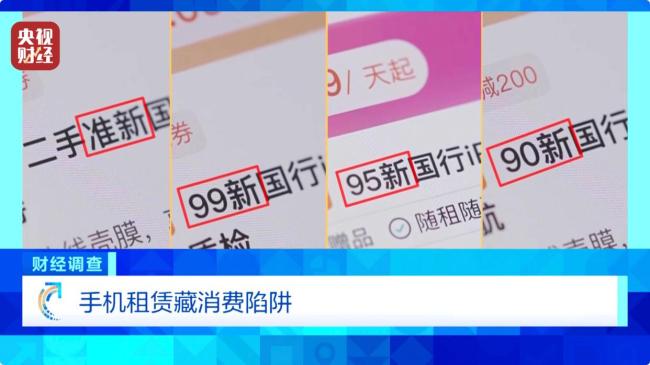

成高利贷灰产套路,手机租赁本就是伪命题? 高利贷新外衣!不知道大家有没有体验过租手机?曾经以免押金、低成本、按需付费为特点的数码产品租赁行业,如今已成为高利贷的外衣。《财经调查》节目曝光了一种“高利贷”套路——手机以租代售。商家将手机分期金额和高额利息包装成每月租金,用超长租期(一般一年)和极高的违约成本构成以租代售的闭环。此外,部分非法小贷企业借用抵押回租模式,以用户手机为抵押物,收取远高于法律规定的利率。

为什么这些灰色产业都看上了手机租赁呢?从运行机制来看,无论看似正规的以租代售模式,还是钻法律空子的抵押回租模式,其本质都是将高额月供包装成租金,利用租赁行业市场自由定价的空间容纳远超法律允许的民间借贷利率(400% LPR以上)。数码租赁行业的发展与2015年商业信用体系建立有关。当时人行批准了芝麻信用等8家机构进行个人征信业务准备,基于芝麻信用分,租赁行业迎来了信用免押时代。

免押业务模式大幅降低了消费者租赁门槛,拓宽了租赁行业的业务范围。2015年乐租推出手机租赁业务,2016年人人租上线租赁业务,2017年享换机成立。2018年仅在蚂蚁信用上提供手机租赁服务的企业就有21家。当时各租机平台主打的是随用随租、为使用付费,租期选择灵活。然而,手机更新速度快,意味着租机平台必须在手机过时前回本,这与租赁市场的长期回本特点相悖。据鲸准研究院报告,手机租赁行业排名靠前的创业公司年成交量大约仅20万部,不到整个手机市场交易量的1%。

为了保证一年内手机必然回本,有些租机平台延长每台手机的最短租期,开始了以租代售的新时代。这种模式绕开了2017年教育部取缔校园贷款业务的规定,允许学生以月为单位租赁设备,租满12个月补差价带走设备,提供了变相分期业务。同时,因租赁不属于贷款,不存在利率一说,租机平台对租金有自由定价权,可以用每月高租金实现高利贷。至今仍有部分手机租赁平台强制用户租满365天,某平台甚至通过长租期、高租金和高买断费用叠加出官网标价1.27倍的售价和47%的超高年化。

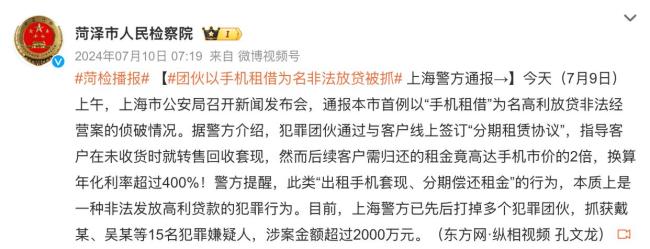

尽管以租代售的47%年化已经触目惊心,但与黑网贷常用的抵押回租模式相比,仍显不足。抵押回租模式分为出售和回租两部分。用户把正在使用的手机“出售”给商家,商家以低于实际价值的价格打款,用户再以每月固定费用向商家“租”这台手机,租满12期后无需归还。实际上,这是抵押赎回的交易模式,用租赁的幌子规避了400% LPR的利率限制。用户也不需要寄出手机,只需下载商家定制的监管软件。这些平台还会以各种名义收取额外费用,属于名副其实的高利贷。

手机租赁问题频发的原因在于行业制度不完善及手机租赁本身的特点。手机是每天都要用的电子产品,即使购买新机,其持有成本也能分摊到一年365天中,且折旧相对不明显。除了特殊用途,一般消费者用不上租机。对于商家来说,因手机更新频率高,回本窗口极短,商家要求用户签订超长租期以保证回本。当前手机租赁行业缺乏有效监管,商家可以大胆地将超限利率体现在租金上,绕开金融牌照和利率限制。媒体曝光后,有关部门开始重视租赁市场的乱象,但短期重视无法解决长期问题。随着中端手机性价比提升、购机成本下降和二手交易体系逐渐完善,这种披着租赁外衣的高利分期也应退出历史舞台。

相关文章

再次爆发!今晨发生特大地磁暴 极光秀再现

多家主流媒体齐聚芜湖板石岭 探寻千年古桂文化

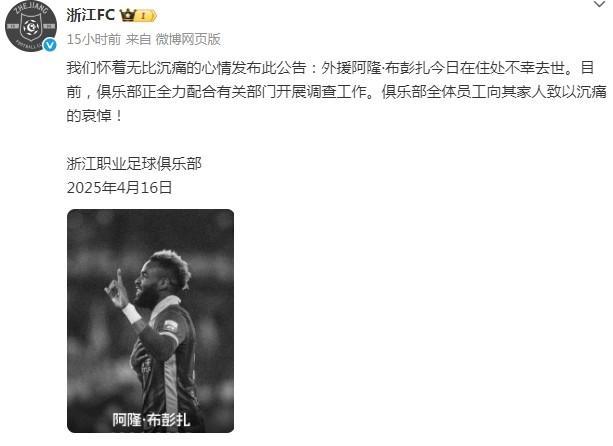

布彭扎:流浪全球的锋线诗人,用足球诠释对生命的理解 生命高于足球

中国和马来西亚互免签证 促进民心相通

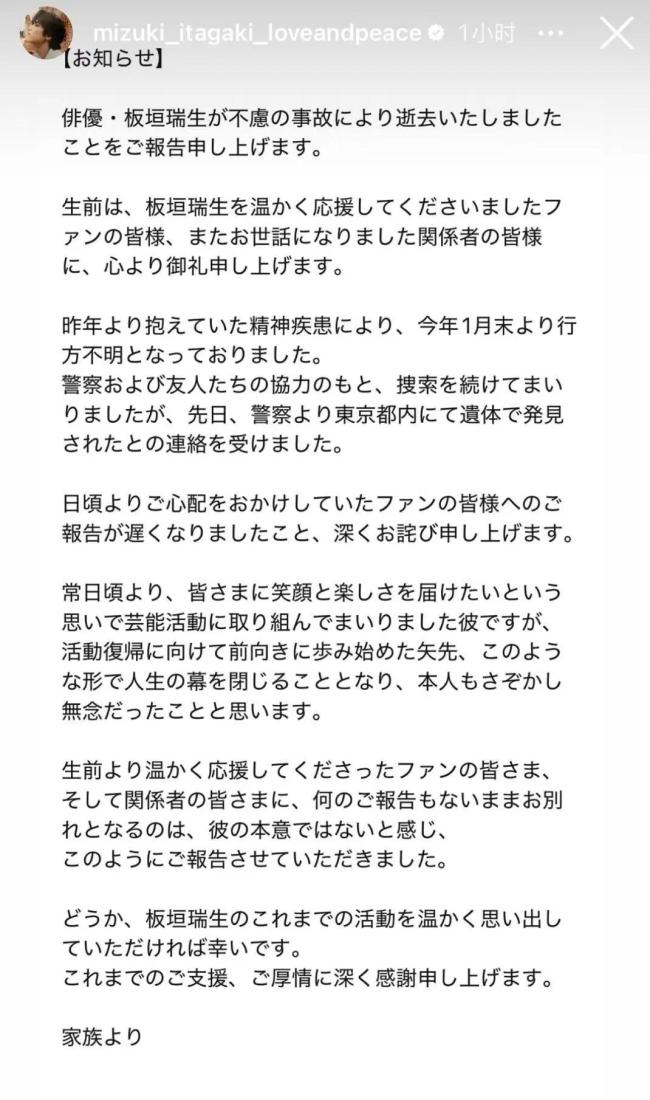

板垣瑞生家属发布讣告 年轻生命遗憾离世

重点县事故起数下降43.5% 专家指导服务显成效

过于可爱!王曼昱采访卡壳:这段掐了别播

已脑死亡男孩听到妈妈来了流下眼泪 母子连心泪崩现场

孙颖莎被球打到脸:疼的呲牙咧嘴

网红甲亢哥中国行爆火,是谁在充当幕后推手?

刚柔并济尽显少年锐气!00后女生舞动关刀展现巾帼风采

学校能看海是一种什么体验?

这个专业,今年首次招生!北京3所高校可报考 聚焦低空经济人才

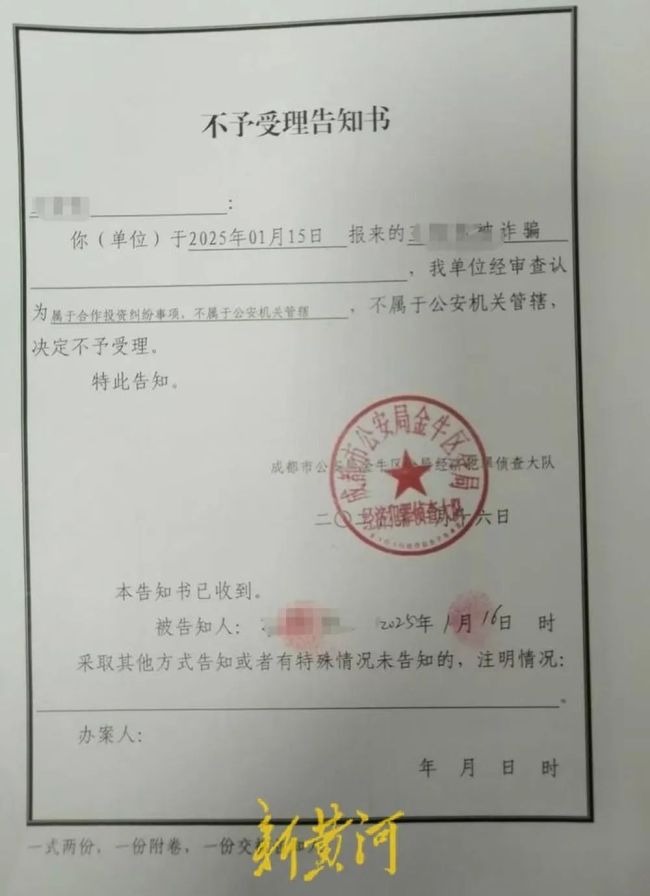

成都警方回应褐灵菇商家失联:属于经济纠纷,不属于公安管辖!

淘宝已在16个国家App下载榜登顶 全球消费者涌入

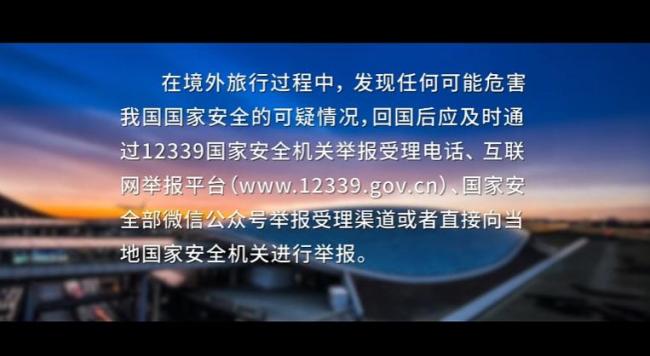

博主被强迫当间谍 旅游主播遭遇境外胁迫

河南“快乐8”爆出500万大奖,还是机选!

日美关税谈判即将开启 谨慎应对成关键

岳阳回应安置房天花板问题 官方介入调查

- 南京医科大学校方回应宿舍楼起火无人伤亡

- 首次发布!我国强化培养民政高技能人才!新政助力人才发展

- 妻子离家3年男子查出大女儿非亲生 16年婚姻破碎真相

- 荣耀时刻!佩吉-贝克斯成为2025年WNBA状元秀 新星闪耀飞翼队

- 两部门:加强民政高技能人才队伍建设 激发人才活力

- GAI都瘦脱相了?本人回应笑翻全场!

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势