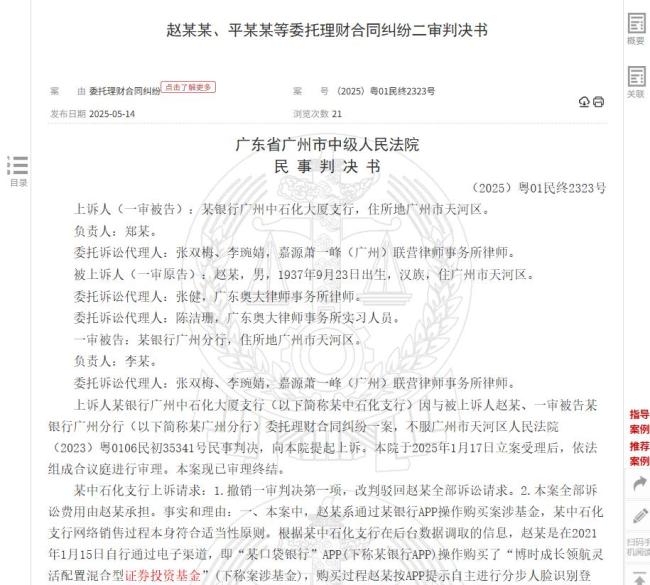

买基金亏损30万状告银行 法院判了 二审驳回投资者请求

一位年过八旬的投资者在2021年投入105万元购买了一只公募基金产品,两年多时间亏损约30万元,随后将相关代销银行告上法庭,要求赔偿损失。案件经过两次审理,一审法院判决银行承担70%的损失赔偿责任并支付利息,但二审法院认为投资者自主决定购买理财产品,且亏损原因是金融市场正常变化和波动,银行已完全履行了适当性义务,最终驳回了原告的全部诉讼请求。

案涉理财产品为博时基金旗下的博时成长领航混合基金,该基金成立于2021年1月21日,在发行阶段吸引了超过百亿资金认购,引发市场关注。原告赵某于2021年1月15日在某银行广州中石化大厦支行工作人员指引下通过银行APP申购了该基金,共计105万元。同年1月18日,这笔款项从赵某账户转出至基金募集专用户。2023年4月27日,赵某赎回上述理财产品,赎回到账金额约为75.03万元,亏损约29.97万元。

赵某向一审法院起诉请求,判令某中石化支行赔偿其损失29.97万元及利息损失约13.43万元,并要求某银行广州分行对某中石化支行的义务承担连带责任。一审法院认为,某中石化支行作为理财产品的销售者未全面履行适当性义务,应对赵某的投资损失承担赔偿责任。同时考虑到赵某具备一定投资经验和多次挽回损失的机会而未能及时赎回,对其损失扩大部分也负有一定过错。因此,一审法院判决某中石化支行按70%比例赔偿赵某损失及相关利息,但不支持某广州分行承担连带责任。

一审判决后,被告某中石化支行提出上诉,认为一审判决认定事实不清、适用法律错误,应予以撤销或改判。该行指出,赵某系自行通过银行APP操作购买基金,且银行在网络销售过程中符合适当性原则;此外,赵某购买的基金与其风险评估等级相匹配,应自行承担投资风险。赵某则辩称自己作为老人,认知能力和操作能力有限,所有操作都是在银行工作人员指引下完成,且不具备赎回基金的知识和能力。

二审法院经审理认为,某中石化支行确认案涉理财产品属于中风险级别,赵某在申购前做过多次风险评估,具备投资低风险至中高风险等级产品的资格,说明银行已全面履行风险提示义务。导致赵某产生亏损的原因是金融市场正常变化和波动,而非银行不当销售行为所致。结合赵某自主购买情况及其投资经验,根据“买者自负,卖者尽责”的原则,实际投资损失应由赵某自行承担。最终,二审法院判决撤销一审判决,驳回赵某的全部诉讼请求。

案涉基金成立初期规模达到118.93亿元,吸引超过20万户认购,但截至今年一季度末,该基金规模缩水近七成,仅为37.46亿元。截至5月30日,该基金A份额最新单位净值为0.6960,自成立以来累计亏损30.40%。目前,该基金由陈鹏扬和郭康斌两位基金经理共同管理。

相关文章

江苏省城市足球联赛 全民足球热潮席卷江苏

安徽4300多万亩小麦丰收 生产形势良好

孙中山长孙女孙穗瑛去世 享年103岁 家人举办追思会

知情人回应迪士尼情侣和一家三口扭打 因拍照起冲突

![2025年渗透测试面试题总结-匿名[校招]渗透测试工程师(题目+回答)](https://i-blog.csdnimg.cn/direct/2ea6508e11f348769528e86055da4fc5.png)

2025年渗透测试面试题总结-匿名[校招]渗透测试工程师(题目+回答)

“公安英模”邱建军雕像揭幕 缅怀英烈激励警心

专家谈以色列在约旦河西岸行事激进 侵蚀“两国方案”基础

回顾香港演员方刚经典作品 致敬“第一恶人”

圆明园端午“十二花神”亮相 沉浸式体验传统文化魅力

大朋友也能过六一 找回童趣与热爱

男子长期喝生水致肾脏长出巨大结石 罕见348克“生姜”石

SKQL空气流向管理系统

专家:特朗普还能卡住C919脖子吗 航空禁售再上演

未来三天可能发生地磁暴 极光或将现身北方

大连网友称疑患精神病邻居持刀上门 社区与警方积极介入处理

我国北部或出现极光 太阳活动引发期待

上海外滩再现武警隔离人墙 守护节日平安

中国北部有机会出现较为明显的极光 太阳活动引发地磁暴

【博客节选】自定义 timeline track 与 PlayableBehaviour数据交互

- 小伙刮中100万忙送外卖让家人代领 稳当劲儿更难得

- 爸爸带娃,俩月后像变了一个人!

- 格力地产完全退出地产行业 转型免税业务为核心

- 3年13家上市银行反向讨薪近3亿元 追薪机制显成效

- 伊力福拉提空砍25分 新疆不敌辽宁

- 重大贡献!北京大学生小徐,获国家安全机关表彰!举报售卖国家秘密

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势