海底捞赴港上市在即,曾经的“火锅明星”呷哺呷哺日子却不好过。

一方面是股价急速下跌,市值快速缩水,“连锁火锅第一股”地位不保;另一方面,呷哺呷哺屋漏偏逢连夜雨,被爆出“老鼠火锅”事件,品牌声誉严重受损。

8月以来,呷哺呷哺急速走低,股价从17.4港元跌至10.76港元,下跌幅度38%,市值蒸发逾71亿港元。

1

呷哺呷哺“老鼠门”事件

海底捞赴港上市在即,同为火锅兄弟的呷哺呷哺却遭遇“老鼠门”事件,没错,当年老大哥海底捞也遭遇过。

据鲁网潍坊报道,9月6号7点左右,马先生一行人在山东潍坊泰华新天地呷哺呷哺就餐,吃到一半,怀孕的妻子从火锅底料中捞出了一只老鼠。视频和照片显示,被捞出的是一只完整有毛、5厘米左右的老鼠。

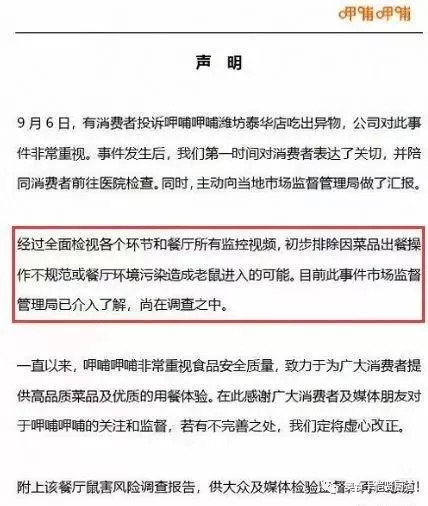

9月8号晚上23点,呷哺呷哺在官方微博发布声明,称通过全面检视各个环节和餐厅监控视频,初步排除因为菜品出餐操作不规范或餐厅环境污染造成老鼠进入的可能。

马先生告诉媒体,事发后泰华店呷哺呷哺工作人员曾提出给予5000元的一次性赔偿,但他没有同意,因妻子怀有身孕,希望去医院做过检查后再做协商。

9月9日,奎文区市场监管局根据前期调查情况,责令呷哺呷哺餐饮管理有限公司潍坊第一分店停业整改;对呷哺呷哺餐饮管理有限公司潍坊第一分店涉嫌经营混有异物食品的行为立案处罚。

2

都是迅速扩张惹的祸

呷哺呷哺源自台湾,1998年在北京创立,据其介绍呷哺呷哺始终秉持“卫生清洁第一、营养快捷为要、大众消费是本、亲切关怀得宜”的经营理念,再看本次“老鼠门”事件稍显讽刺意味。

2014年12月,顶着“连锁火锅第一股”光环的呷哺呷哺成功赴港上市,一时风光无两。

受负面消息影响,9月10日呷哺呷哺股价大跌逾7%,最低下探到10.4港元,报收10.76港元,最新市值116亿港元。

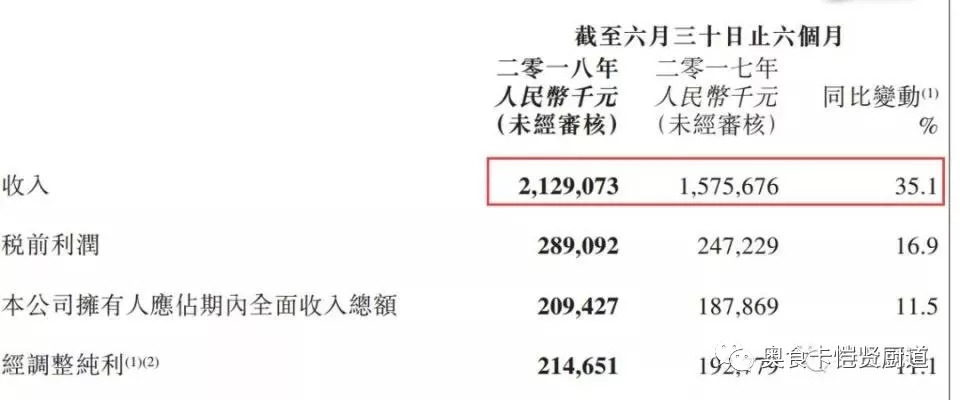

根据最新半年报,今年上半年呷哺总收入为21.29亿元人民币(去年同期为15.76亿元),同比增长35.1%(2017年上半年同比增长24.8%),税前利润为2.89亿元,同比增长16.9%。同店销售额增长7.3%,与去年同期的增速持平。

呷哺呷哺表示是由于进一步扩大经营规模(包括集团旗下餐厅数量及全体系餐厅的销售额)所致。

呷哺呷哺表示是由于进一步扩大经营规模(包括集团旗下餐厅数量及全体系餐厅的销售额)所致。

过去6年,呷哺营收均保持10%以上同比增速,净利近三年来分别增长86.53%、39.74%和14.17%。

上半年收入大幅增长,除了持续扩张之外,外送业务的快速拓展也为呷哺带来了可观增长。上半年为了快速提升“呷哺小鲜”各类产品的知名度,投入了大量市场活动支持,外送总体业务收入相比去年同期提升近120%。

另外,呷哺呷哺毛利率下降1.8%。

中金公司发布报告称,其毛利下滑是受食品原材料(尤其是羊肉)成本上涨导致。因羊肉7月份价格进一步上涨,或导致呷哺呷哺毛利润率持续受压。

中金公司发布报告称,其毛利下滑是受食品原材料(尤其是羊肉)成本上涨导致。因羊肉7月份价格进一步上涨,或导致呷哺呷哺毛利润率持续受压。

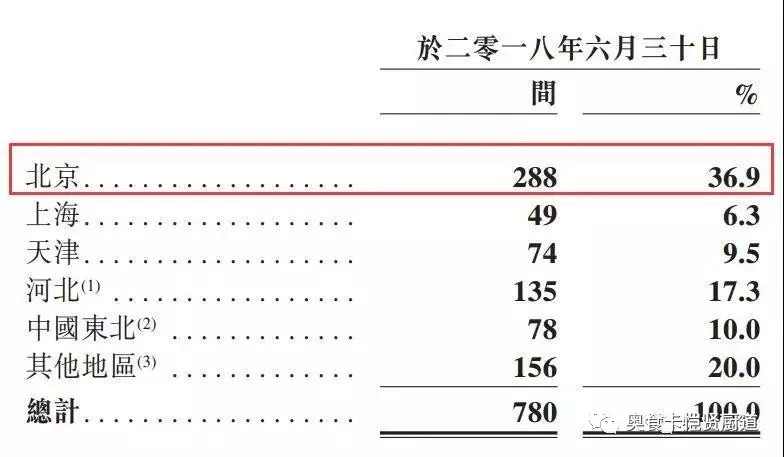

目前,呷哺呷哺在14个省份86个城市拥有780间餐厅。从呷哺呷哺全国餐厅分布来看,北京餐厅数量最多,占比三成多,其次是河北、东北、天津、上海和其他地区。

于2018年上半年,就餐厅数量及收入贡献而言,北京仍为集团最重要的地区市场。

于2018年上半年,就餐厅数量及收入贡献而言,北京仍为集团最重要的地区市场。

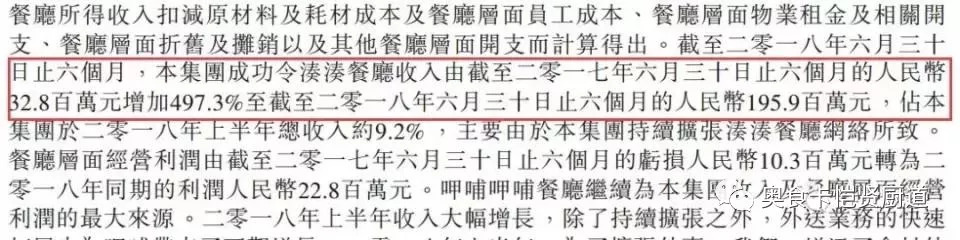

集团持续发展中高档休闲餐饮品牌凑凑,截至2018年6月30日,集团于江苏、湖北、陕西及浙江省以及北京、上海及深圳开设了28间凑凑餐厅。

从凑凑餐厅赚取的收入由截至2017年6月30日止六个月的人民币3280万元增加497.3%至截至2018年6月30日止六个月的人民币1.96亿元,占集团于2018年上半年总收入约9.2% ,持续扩张其凑凑餐厅网络所致。

于2018年,集团计划开设的新餐厅数量不少于2017年。

于2018年,集团计划开设的新餐厅数量不少于2017年。

呷哺呷哺餐厅数量的迅速扩张,经营和管理未免跟得上扩张的速度,虽然山东潍坊“老鼠门”事件最终原因还未查清,但这也暴露了呷哺呷哺在经营管理上的漏洞。一方面是原材料、食材物价的上升,一方面又是“消费降级”“用最经济的方式吃饭”理念丛生,而一直推行品牌升级、消费升级的呷哺呷哺未来之路如何呢?

呷哺呷哺创始人贺光启在面对媒体采访时,每每对国内餐饮行业的食品安全问题忧心忡忡:“食品安全、食品质量问题一直是餐饮业最为关注的大事,从餐饮行业自身检讨的角度而言,问题的根本和提升的空间正在于经营模式和理念——事实上,中国餐饮行业面临着进入门槛低、市场竞争格局分散的问题,很多企业滥用加盟、盲目扩张的同时缺乏科学的供应链、店端经营管理体系,最终成为食品安全问题爆发的温床。”

“目前呷哺呷哺的门店全部直营,从根源上杜绝弊端,确保在店端严格贯彻执行各项产品质量标准。”如今,创始人贺光启的相关言论都被网友扒出来当成“笑柄”。

上市之后,鲜有对手的呷哺呷哺走上了快速扩张之路。依靠新门店的快速扩张,呷哺呷哺逐步从主战场“北京”走出去,向二三线城市下沉。

最新发布的半年报来看,呷哺呷哺门店数量已经从刚上市时的408间增至780间,经营范围延伸到全国14个省份、86座城市。品牌布局上,野心勃勃的呷哺呷哺更是开始尝试打造攻占中高端市场的全新子品牌湊湊,并逐步开拓呷哺小鲜、茶饮以及调味料等新业务。

为加快扩张速度,呷哺呷哺在2016年提出“千百十”计划。据公司管理层预计,到2020年底,呷哺门店将增长至1000家(同时有100家凑凑);与此同时,呷哺将实现100个亿的营收和10个亿的利润。

与其它商业故事类似的是,企业“跑”得过快往往容易顾此失彼,丢掉自己赖以为生的发展根基,从而出现种种问题。扩张过快的呷哺呷哺因“单价上涨”被质疑曾经“物美价廉”的优势已然不在。此次“老鼠火锅”事件更是令失去价格优势的呷哺呷哺连“食品安全”这张最后的王牌都不复存在。

3

沦为海底捞的背景帝

8月30日,海底捞正式通过港交所聆讯,拟融资规模为10亿美元,公司总估值为100亿美元,将于9月下旬正式挂牌上市。据报道,海底捞的机构意向下单已超过10倍超额认购。

董事长张勇对后市表现十分自信,并放弃IPO“绿鞋机制”。招股书披露,2015年至2017年,海底捞营收年均复合增长率高达35.9%,净利润年均复合增长率更是高达70.5%。

而最不愿意听到这一消息的应该就是呷哺呷哺了。一旦海底捞正式挂牌上市,这个曾经的“连锁火锅第一股”很可能彻底“失宠”。有分析称,曾经的餐饮明星呷哺呷哺很可能因为海底捞的上市遭遇其上市以来最大的估值危机。

而呷哺呷哺最近的股市走向似乎也印证了这一猜测。曾经难逢敌手、饱受市场宠爱的呷哺呷哺股价在两年内上涨近6倍,市盈率一度达到30多倍。然而,8月以来,呷哺呷哺急速走低,股价从17.4港元跌至11.4港元,下跌幅度超过30%,市值蒸发逾50亿港元(约合人民币44亿元)。

从其最新公布的半年报来看,呷哺呷哺上半年营业收入为21.29亿元,同比增长35.1%;经调整纯利润为2.15亿元,同比增长11.1%。呷哺呷哺整体营收状况虽然不错,但比之海底捞还是难免有些相形见绌。

另外,从呷哺呷哺自身连续业绩来看,2015年,受上市影响,当年呷哺呷哺取得净利润2.63亿元,同比增长86.53%,达到巅峰。此后,呷哺呷哺净利润增长率便逐年下滑,2016年其净利润增长率降至39.74%;2017年则只有14.17%。公司盈利增速的迅速下滑也是压倒公司估值的直接原因。

或许也是受利润率增速下滑影响,呷哺呷哺才会急于扩张,并不断拓展新业务。呷哺呷哺大打体验牌,大面积将门店升级为2.0版本,这也直接导致其人均消费上涨、翻台率下降,得不偿失。

一个好消息是,2018年上半年,其子品牌湊湊成功扭亏为盈。主打中高端餐饮市场的湊湊单店营收达普通店面6倍,虽然湊湊目前占呷哺呷哺营收比重不足5%,但分析师对此项业务的前景十分看好。

半年报中,呷哺呷哺多次强调其品牌红线:秉承“品质来自坚持”的理念,在食品安全及品质控制上严格把关,并将进一步对食品安全及品质控制实施严格管控。

如此内忧外患之下,希望呷哺呷哺不要食言,给消费者一个交待。

素材来源:尚业餐饮品牌设计机构,版权归原作者所有!

180380943078 佳佳