华泰证券:伊以冲突或带动煤价反弹 地缘事件催化能源价格波动

华泰证券:伊以冲突或带动煤价反弹 地缘事件催化能源价格波动。油煤存在价格联动,如果伊以冲突持续,煤炭价格有望出现反弹。当前市场对煤炭价格的预期较为悲观,但地缘冲突可能带来短期的价格修复机会。建议关注低估值、高分红的安全垫动力煤龙头公司,以获取短期事件催化收益。

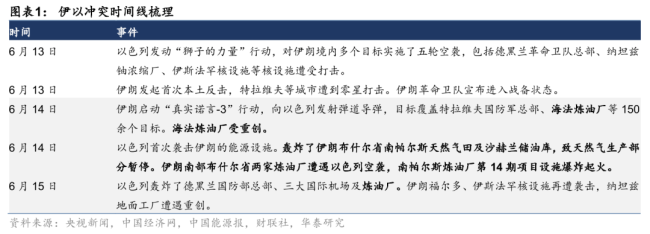

伊以冲突加剧引发原油供应不确定性,推动油价上涨。6月13日BRENT和WTI原油期货结算价涨幅达7.0%和7.3%。历史上,油煤价格有较强关联性,地缘冲突持续下煤价往往跟涨油价。自2000年以来,油煤价比平均为3.37,关联系数为0.71。这主要因为世界能源需求具有趋同性,且作为化工原料具备相互替代性。地缘冲突走向存在不确定性,若冲突持续,其对能源供需结构的影响不容忽视。当前煤炭价格已经具备反弹基础,或在伊以冲突催化下迎来拐点。

化工产品价格通常受原油价格主导。若油价走阔而煤炭成本端不涨反跌,煤化工利润将显著改善。以乙二醇为例,煤制路线在2024年5月和2025年5月分别实现扭亏,而石脑油制路线同期亏损。今年1-5月,煤化工需求增速达到16.4%,预计今年将带来0.5亿吨煤的需求增量,并推动新疆煤化工建设加速实现疆煤本地消纳。

“迎峰度夏”期间用电需求增长,今年温度偏高进一步增加用电需求。根据气象局数据,今年5月全国平均气温17.1℃,同比偏高0.9℃,部分地区偏高2-4℃。我们预计今年来水偏枯,水电出力同比下滑,火电需求有望得到支撑。预测2025年水电利用小时同比下滑9%,转化为电煤需求约为0.3亿吨。

印尼煤炭产量下降,出口量或将降低20%以上。2025年前四个月,我国煤炭进口量同比下降848.3万吨,其中印尼煤占85.5%。进口煤价格倒挂导致采购积极性下降,因此印尼煤减量将进一步放大对国内煤炭进口量的影响。

尽管煤炭供需基本面中长期中枢下移,但在目前市场预期偏悲观的情况下,价格反弹是胜率与赔率逻辑并存的配置机会。建议继续关注低估值、高分红的动力煤龙头公司,稳健获取短期事件催化收益。

风险提示:地缘事件超预期,库存去化不及预期,迎峰度夏用电需求不及预期。

相关文章

官方辟谣两干部吃方便面被通报:不实 网传通报引发关注

郑钦文因伤退赛 右颈受伤退出柏林站

欧洲专家:美国拱火中东殃及世界

理想回应网传“购车额外优惠政策” 非官方渠道存风险

孩子被困车内 3学生破窗救人 智慧与勇气的生命接力

女子拒退四万彩礼被法院悬赏 举报奖励执行金额10%

胡塞称将出手支援伊朗对抗以色列 中东局势进一步紧张

京东将在主要货币国申请稳定币牌照 降低全球支付成本

国足将由“临时主帅”带队征战东亚杯 救火教练待定

黑神话悟空官方发文悼念陈彼得 音乐教父千古

黄子韬卫生巾公司近期获得质量管理体系认证 应对“黑色异物”事件

刺杀敌方领导人这类计划为何不明智 违法且不划算

朱立伦:不是单向听赖训话 多项问题都要谈

外媒:美军正向中东增派战机 强化防御态势

特朗普第三次延长TikTok禁令 确保协议达成

飞天茅台电商促销价跌破1850元,高端白酒市场如何突破价格下行的困局?

民航客机上中国乘客拍到伊朗导弹飞行

女子称跟猥亵司机住同小区怕被报复 女生重度抑郁求援

校方将撤销金建希硕士学位 因论文剽窃指控