物管费降了?13家上市物企亏损!60家 物业行业盈利承压

房地产行业与物管行业紧密相连,一荣俱荣。在房地产业务深度调整的背景下,2024年物管行业也受到影响。根据《卓越指数 • 2025物业服务卓越表现报告》,60家样本上市物企归母净利润总计109.6亿元,较2023年的135亿元同比下滑18.81%,亏损企业数量增加至13家。

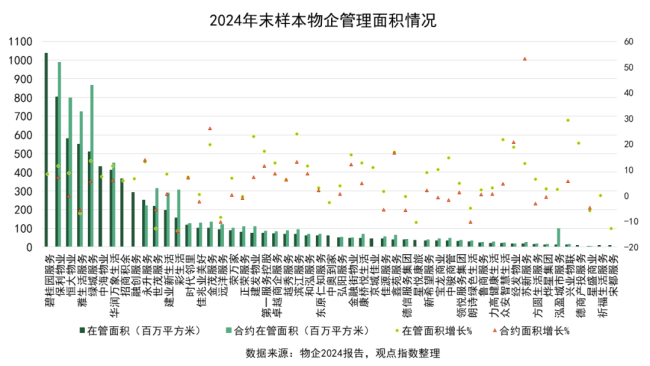

2024年物业行业规模虽保持增长,但在管面积及合约面积增速均有所下降。53家样本上市物企在管建筑总面积约为76.24亿平方米,较2024年中期增长1.6%;共有11家物企在管面积出现下滑,占比20.75%。43家样本上市物企合约总面积约为69.91亿平方米,平均增长率为4.20%;共有15家物企合约面积出现下滑,占比35%。

传统物业行业潜在市场需求增速放缓,新增物业项目减少,住宅物业领域的市场竞争趋向激烈。样本企业住宅项目物管和社区增值服务两项收入占总收入的比重均值达到67.25%,不同企业多元化业态发展差异较大。

在社区康养方面,多数物业企业处于尝试探索阶段,尚未形成盈利模式,少数如世茂服务、绿城服务及建发物业等已取得实质性进展。不少物企通过内生拓展和收并购等方式快速积累项目储备,实现了城市服务收入的快速增长。但由于地方政府财政预算收紧、回款效率下降、企业人工成本上升等因素影响,该业务盈利能力出现下滑。企业被迫优化项目布局,向经济发达区域和优质项目集中资源,主动汰换回款不佳的项目。

2024年上半年,样本上市物企城市服务毛利率均值为14.88%,较2023年度基本持平。碧桂园服务、雅生活服务、世茂服务、永升服务等业务同比下滑,而华润万象生活、保利物业、万物云等则有所增长。

随着管理规模扩张注重“质量为先”,物业行业整体营收增速进一步放缓。2024年,60家样本上市物企总计营收2838.33亿元,同比增长4.25%。营收同比增长率均值为4.46%,较2023年同期下滑4.24个百分点。营收下滑的物业数量增至21家,占比35%。营收额超过百亿的物企数量为9家,营收额不足30亿元的物企共计42家,占比70%。

基础物业管理服务仍呈现出较强的抗周期性,在收入和毛利中的占比普遍在60%以上,但增长态势趋缓,毛利率水平有所下滑。主要原因在于物业推进高品质服务,进行社区焕新等投入。社区增值服务面临增长压力,盈利能力减弱,样本物企平均毛利率仍在35%左右,不同企业间的分化明显。

2024年,60家样本上市物企归母净利润总计109.6亿元,较2023年度的135亿元同比下滑18.81%,亏损企业数量持续扩大至13家。头部物企中,碧桂园服务、绿城服务、华润万象生活净利润增速保持快速增长,其中华润万象生活净利润连续保持第一,录得36.29亿元。

由于政策强调住宅物业民生属性、各类业态的市场化拓展趋于激烈以及相关增值业务仍在探索阶段,物业行业的盈利能力较难改善。2024年60家样本上市物企毛利率均值为19.63%,较2023年的23.9%同比下降4.27个百分点,净利率均值为3.0%,同比下降2.29个百分点。近年来,物业行业的平均管理费用率均值呈现连续下降的趋势,由2022年的10.53%持续下降至2024年的9.48%。

2024年开始,物企资金回笼难度加大,但行业仍然具备强现金流、抗周期的属性,行业整体现金水平保持相对稳定。2024年末样本物企现金及现金等价物总额为1152.47亿元,较2023年末下滑5.68%。

资本市场上,物业板块IPO热度断崖式降温,2024年仅有泓盈城市服务与经发物业两家区域性国资物企成功上市,主营业务是城市服务。还有包括深业物业、联投城市运营、瑞景城市服务、武汉城市服务及奥联服务等传出上市意图,但进度缓慢。

港股方面,40家样本港股物企期内平均区间跌幅为0.2%,共计16家物企呈现上涨。市盈率均值仅为5.02倍,与年初保持相同水平,同时期内区间日均换手率均值为0.2%,反映了市场对物业股的关注度和交易活跃度较低。

2024年内A股+港股共有38家物企进行分红,总计分红金额120.47亿元;而2023年内共有43家物企分红,总计金额202.74亿元。2024年共有11家物企进行回购,回购金额8.06亿元,较2023年的10.14亿元有所下降。

相关文章

男子离婚后拒付孩子抚养费,败诉后又申请降低费用被法院驳回

在越南的中国工厂订单暴增,收到美国客户需求:90天内,能发多少发多少

局地涨4毛!猪价涨势还能保持吗? 南北供需差异明显

一季度中国经济成绩单来了 GDP同比增长5.4%

真急了!特朗普要叫停英伟达对华特供版人工智能芯片 新规影响55亿美元业务

订婚强奸案女方是否存在骗婚情形 法院回应社会关切

席某某刑期还有384天!订婚强奸案被告不符合适用缓刑

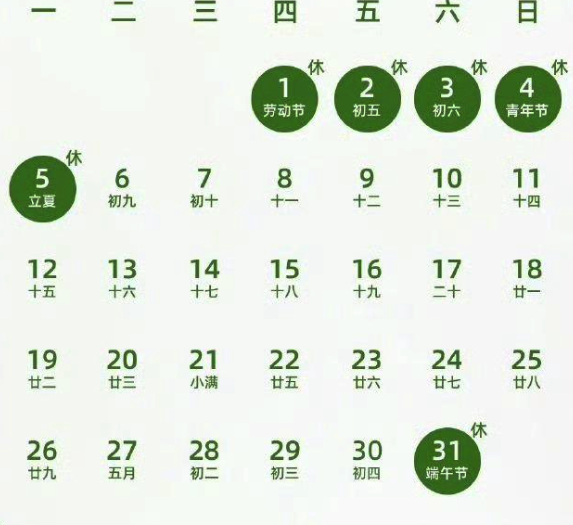

5月只要上班19天!是今年上班天数最少的1个月

加沙遭袭医院损毁严重 短期恐难恢复 医疗危机加剧

大量投资者正加速逃离美国市场 贸易政策引发资本外流

一季度全国居民人均可支配收入12179元

双向奔赴具象化了!包头舰护航中国帆船 船长开心挥手

极氪007GT到店实拍 猎装轿跑新选择

开局良好!一季度国内生产总值同比增长5.4%

网友称被鸟类持续鸣叫困扰 叫声酷似“夹斯避雷”

“雪王”闪现云南泼水节 快乐爆棚现场

应聘司机钱没挣到还让赔4千 入职陷阱需警惕

车站回应“免费插座设3米高” 实为设备供电插座

湖南发布产业集群AI供需平台 赋能产业链精准对接

- 体脂率是身体最诚实的胖瘦指标,想知道自己是不是真胖,看体重可不准!

- 医院这波操作太暖心了!医生用泡泡机把小患者哄的忘记在看病

- 33岁男子疑因思念亡妻殉情 深情告别引发热议

- 英媒:关税战无法阻止中国继续崛起 中美较量前景黯淡

- 泽连斯基被特朗普“定性”有何影响 乌俄局势再起波澜

- 佛山一房产七折起拍 原房主竟是毒枭 至今无人竞拍

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势