大量投资者正加速逃离美国市场 贸易政策引发资本外流

大量投资者正加速逃离美国市场 贸易政策引发资本外流。4月份金融市场经历了一波比通常回调范围更广、波动性更大的抛售,加剧了人们对华盛顿多变的贸易政策可能对美国金融地位造会长期损害的担忧。自美国总统唐纳德·特朗普宣布征收关税以来,标普500指数已经下跌了5.4%,市场波动令人不安地将其与2008年和1987年的金融动荡时期相提并论。在此之前,美国股市已显现出不稳定迹象,美元和国债等其他主要美国资产类别也开始下滑。

BCA研究公司策略师马尔科·帕皮奇表示,从今年以及特朗普总统任期来看,最大的启示是资本正在撤离美国。这已演变为恶性循环——债券收益率居高不下,美元下跌。然而,资本出逃早在“解放日”之前就开始了,美国才是那个泡沫。整个美国都是。

大量投资者正加速逃离美国市场 贸易政策引发资本外流

股市大幅波动的同时,华尔街专业人士越来越担心货币和债券市场的走势。通常情况下,美国国债和美元会在避险环境中受益,但11日债券价格下跌推高基准10年期国债收益率一度超过4.5%,高于一周前的3.99%。与此同时,洲际交易所美元指数跌至三年来的最低水平。美元对日元、瑞士法郎等避险货币以及欧元的汇率也大幅下跌。

德意志银行策略师乔治·萨拉韦洛斯指出,市场正在重新评估美元作为全球储备货币的结构性吸引力,并经历快速去美元化进程。一定程度上,金融市场的某些快速波动可能是机械性的,彼此相互影响。例如,美国股市和债市下跌可能会给美元带来下行压力,因为外国投资者现在对美元的需求减少了。

明尼阿波利斯联邦储备银行行长尼尔·卡什卡里认为,当大幅提高关税时,通常会预测美元将升值。但在提高关税的同时出现美元下跌,这个事实加大了投资者偏好发生变化这一说法的可信度。鉴于外国政府和其他机构通常是美国国债的主要持有者,债券市场的思维过程可能也是这样。道明证券公司美国利率策略主管根纳季·戈德伯格表示,他尚未看到外国投资者抛售美国国债的直接证据,但仅仅是这种担忧就足以动摇市场。

美国国债收益率上升还可能给美国政府的开支前景蒙上阴影,进而影响经济增长前景。收益率上升意味着美国政府需要为展期债务或新发债务支付更多利息,从而加剧市场对联邦赤字的担忧。

相关文章

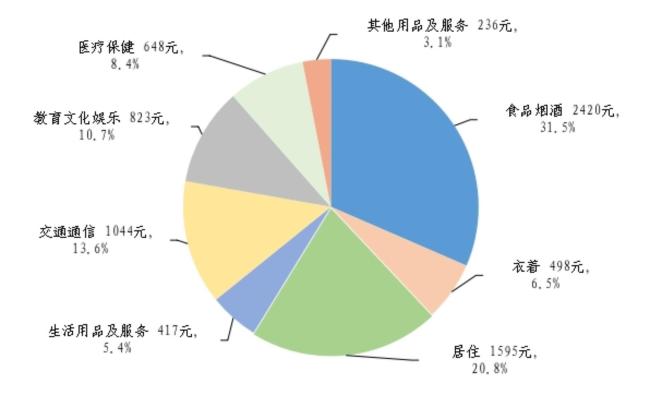

一季度全国居民人均可支配收入12179元

双向奔赴具象化了!包头舰护航中国帆船 船长开心挥手

极氪007GT到店实拍 猎装轿跑新选择

开局良好!一季度国内生产总值同比增长5.4%

网友称被鸟类持续鸣叫困扰 叫声酷似“夹斯避雷”

“雪王”闪现云南泼水节 快乐爆棚现场

应聘司机钱没挣到还让赔4千 入职陷阱需警惕

车站回应“免费插座设3米高” 实为设备供电插座

湖南发布产业集群AI供需平台 赋能产业链精准对接

“店招改色”漩涡中的三河 官方追责后沉默应对

中美脱钩第一批受害者出现 丙烷市场陷入危机

曝华为Pura 80将在5月22日发布 影像大幅提升

女子被宠物猫咬伤腿部溃烂:没招惹它,没想到会攻击我

虹口首批国际人才公寓投用:健身房、影音室、儿童游乐室等配套设施齐全

当泼水节遇见亚洲象 人象共庆佳节

香港教育大学与人大合作 深化学术交流与学生培养

进口订单暴跌美港口预警贸易冻结 航运公司将大规模停航

大胃王阿浩靠暴饮暴食推销减肥药 虚假宣传与低俗表演引争议

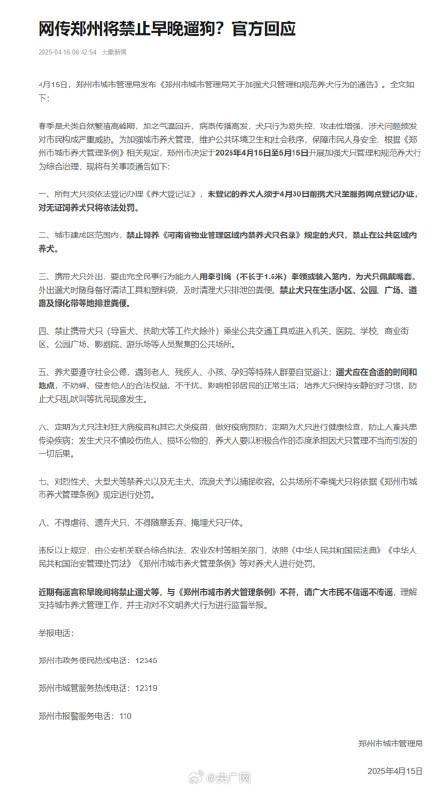

郑州辟谣禁止早晚遛狗 请勿信谣传谣

- 最新!孙女一家被撞身亡 爷爷悲伤过度离世

- 曝特朗普打算关闭近30个使领馆 预算削减计划引发关注

- 老人偷学生自行车不肯归还 小伙阻拦被连续肘击

- 强风席卷韩国在多地造成财产损失,许多建筑物倒塌

- 雷军时隔一周多再发文 回应小米登顶引发热议

- 刘强东要求京东外卖利润率不高于5% 约束赚钱欲望

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势