你是我的客户吗?

你真的是我的客户吗?

看似简单的问题

背后却牵扯着洗钱犯罪千丝万缕的关系

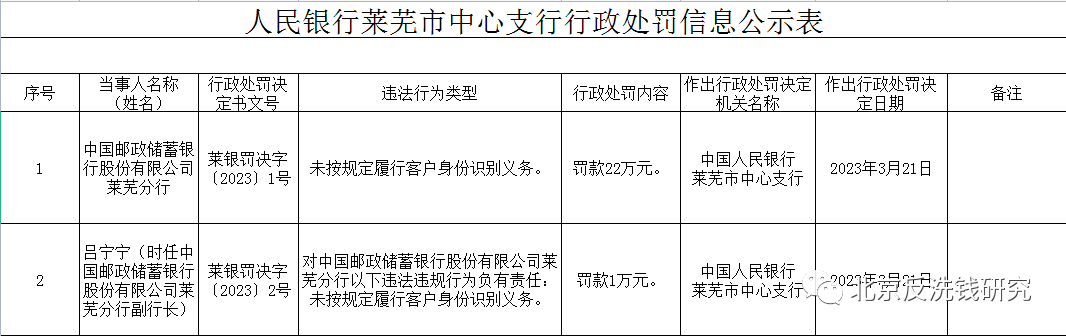

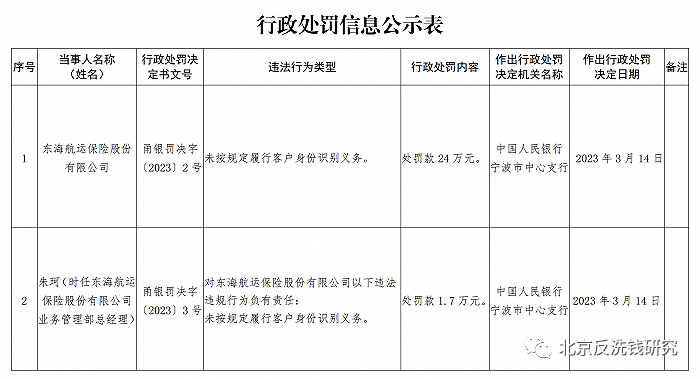

近日,中国人民银行两家机构因为罚款上了“热搜 ”。

1.

2.

什么是客户身份识别?

为什么没做到就会被处罚?

客户身份识别,是指金融机构应当遵循“了解你的客户”的原则,针对具有不同洗钱风险或者恐怖融资风险特征的客户、业务关系或者交易,采取相应的措施,了解客户及其交易目的和交易性质,了解实际控制客户的自然人和交易的实际受益人。我国通过制定系列规范性法律文件,对客户身份识别的具体内容进行了规定。

而对于我国的商业银行来说,完整的客户身份识别至少包括以下两方面的要求:

一是核对客户身份。商业银行应当识别客户身份,核对、登记并留存客户身份证明材料和基本信息,了解客户及其交易目的和交易性质。

二是评估洗钱风险,划分风险等级。商业银行应当设置差异化风险评估标准,对客户的洗钱风险进行评估并划分风险等级,进而采取相应的尽职调查及其他风险控制措施。

《中华人民共和国反洗钱法》第三十二条规定:金融机构有下列行为之一的,由国务院反洗钱行政主管部门或者其授权的设区的市一级以上派出机构责令限期改正;情节严重的,处二十万元以上五十万元以下罚款,并对直接负责的董事、高级管理人员和其他直接责任人员,处一万元以上五万元以下罚款:

(一)未按照规定履行客户身份识别义务的;

(二)未按照规定保存客户身份资料和交易记录的;

(三)未按照规定报送大额交易报告或者可疑交易报告的;

(四)与身份不明的客户进行交易或者为客户开立匿名账户、假名账户的;

(五)违反保密规定,泄露有关信息的;

(六)拒绝、阻碍反洗钱检查、调查的;

(七)拒绝提供调查材料或者故意提供虚假材料的。

金融机构有前款行为,致使洗钱后果发生的,处五十万元以上五百万元以下罚款,并对直接负责的董事、高级管理人员和其他直接责任人员处五万元以上五十万元以下罚款;情节特别严重的,反洗钱行政主管部门可以建议有关金融监督管理机构责令停业整顿或者吊销其经营许可证。

关于反洗钱,金融机构有哪些措施

《中华人民共和国反洗钱法》等反洗钱法律、法规规定了金融机构有义务建立客户身份识别制度、客户身份资料及交易记录保存管理制度、大额交易和可疑交易报告制度等三项反洗钱基本制度。此三项反洗钱基本制度规定了包括事前预防、事后监测及调查三方面的反洗钱措施。客户身份识别制度是 基础,客户身份资料及交易记录保存管理制度是 重要内容,大额交易和可疑交易报告制度是 核心。

一

客户身份识别

二

大额交易和可疑交易报告

当客户的金融交易达到一定金额时,金融机构应向中国反洗钱监测分析中心提交大额交易报告。

金融机构为客户提供金融服务时,发现客户交易或行为符合规定的可疑标准,或交易的金额、频率、流向、性质等有异常情形,经分析认为涉嫌洗钱的,应报告可疑交易。

三

非自然人客户受益所有人识别

《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号)和《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)中,明确了金融机构应当有效开展非自然人客户的身份识别,提高受益所有人信息透明度,加强风险评估和分类管理,防范复杂股权或者控制权结构导致的洗钱和恐怖融资风险。金融机构应当逐层深入并最终明确掌握控制权或者获取收益的至少一名自然人为受益所有人。在识别受益所有人的过程中,金融机构要登记受益所有人的姓名、地址、身份证件或者身份证明文件的种类、号码和有效期限,并了解、收集并妥善保存非自然人客户股权或者控制权的相关信息、非自然人客户股东或者董事会成员登记信息等。

【警方提示】

1.办理业务时,带好有效身份证明文件,并如实填写信息(有效身份证明文件:1周岁(不含)以下可使用出生证或户口本;一周岁(含)至16周岁(不含)可使用户口本或身份证;16周岁及以上仅可使用身份证。);

2.如实、准确地回答金融机构工作人员合理的提问;

3.身份证件到期更换的,需及时通知金融机构进行更新;

4.联系电话、常住地址等信息变更时,需及时通知金融机构进行更新。

文章来源:昆明反电信网络诈骗中心