免责声明:本搜狐号不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍(总股本:5,334.00 万股)

(一)公司的主营业务为网络设备的研发、生产和销售,以 ODM/OEM 模式与网 络设备品牌商进行合作,为其提供交换机、路由器及无线产品、通信设备组件等 产品的研发和制造服务。公司紧跟网络通信设备行业的技术发展趋势,不断提升自主研发和设计能 力,能够自主完成产品的结构设计和硬件设计,并具备系统软件、驱动程序及应 用程序的开发能力。在以太网交换机领域,公司已具备 40G/100G 高带宽、大容 量交换机的开发能力,成功研发了高背带容量插卡式核心交换机的业务板、核心 板。随着产品研发设计能力的不断增强,公司产品从最初的单一通信组件发展为 目前的多系列网络设备产品,并持续往中高端产品线延伸,公司已拥有覆盖全产 品线的基于多种方案(如 Broadcom、Marvell、Realtek、Qualcomm、MTK)的 交换机及路由器产品。公司产品定位于企业级网络设备市场,兼顾消费级市场, 广泛应用于运营商、政府、教育、金融、能源、电力、交通、中小企业、医院等 以及个人消费市场等诸多领域。公司坚持“立足发展、合作共赢、规范运作、持 续改进”的经营理念,致力于为客户提供网络设备研发设计、生产制造、销售服 务的一站式服务,已成为新华三、S 客户、小米、神州数码、D-Link、迈普技术、 浪潮思科等国内外知名网络设备品牌商的 ODM/OEM 长期合作伙伴。

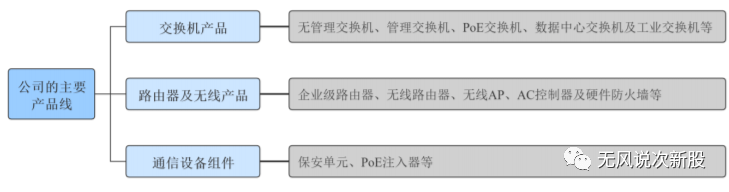

(二)报告期内,公司主要产品的具体分类情况如下:报告期内,交换机、路由器及无线产品的销售收入占比较大,占公司主营业 务收入的比例分别为 97.28%、98.61%和 99.16%。(1)交换机(2)路由器及无线产品(3)通信设备组件。

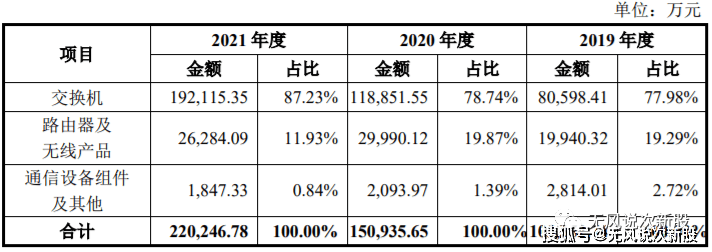

(三)公司的主营业务收入构成情况如下:

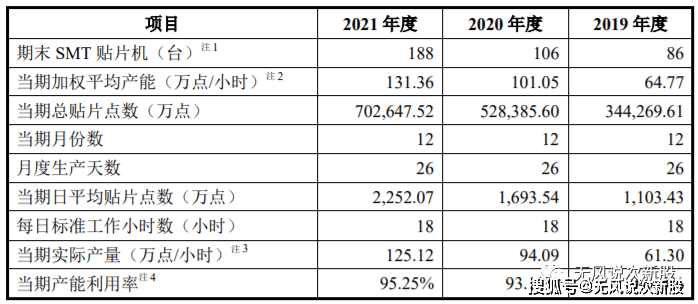

(四)产能利用率情况:

二、行业和竞争:

(一)网络设备是指构建整个网络所需的各种数据传输、路由、交换设备,包括交 换机、路由器和无线网络设备,其中最主要的是交换机和路由器。网络设备是互 联网最基本的物理设施层,属于信息化建设所需的基础架构产品。网络设备在政 府、商业及企业组织的应用极其广泛,早期仅实现组建网络、文件资料共享、信 息传输存储等互联网功能。目前随着内部管理信息化、“互联网+”、大数据及 云平台的发展,网络设备作为信息化建设的基础设施层,在技术提升、升级换代、销售规模等方面均取得了较快的发展。网络设备是互联网底层的基础设施,属于信息化建设所需的基础架构产品。过去几年,全球网络设备市场增长相对平稳,随着信息化程度加深以及数据流量 爆炸式增长,导致行业持续的更新换代,未来网络设备行业有望保持稳定增长。其中,政府、互联网、教育和服务成为拉动网络市场增量的主要行业。二十一世纪以来,信息技术在政治、经济、文化等各个领域不断渗透和推陈 出新,正深刻改变着人类社会的运作方式和创新模式,驱动信息社会快速实现转 型升级。随着通信、计算、应用、存储、监控等各类信息技术应用和网络的融合, 网络日益成为承载企业组织核心业务的平台,而网络基础架构及网络设备运行的 安全、稳定、高效直接关系到企业核心业务的顺利开展。在此背景下,网络设备 市场在全球巨大的需求下获得了持续增长。近年来,云计算、大数据、社交网络、物联网等信息技术的应用给我国的网 络设备行业带来了新的发展机遇。同时,国家也不断在产业政策层面鼓励与支持 信息化建设,如“互联网+”、工业 4.0 和新基建等。在上述背景下,我国的网络设备市场规模整体上呈增长趋势,其中交换机和 无线产品是市场增长的主要驱动因素。根据 IDC 数据,2019 年我国交换机市场 规模为 36.46 亿美元,同比增长 3.9%;企业级路由器市场规模为 6.57 亿美元, 同比增长 6.9%,无线产品市场规模约为 8.29 亿美元,同比增长 7.6%,我国网络 设备市场规模占全球市场比例约 1/9,增速高于全球市场。2020 年在新冠肺炎疫 情的影响下,全球网络设备市场增速放缓甚至下降,而随着我国疫情得到逐步控 制,根据IDC数据,2020年度我国交换机市场规模为41亿美元,同比增长12.68%;路由器市场规模达到 7.20 亿美元,同比增长 9.56%。2021 年上半年,我国交换 机市场规模为 20.83 亿美元,同比增长 17.06%,企业级路由器市场规模为 3.58 亿美元,同比增长 17.90%。(1)我国政府鼓励和支持网络及信息技术的发展,并通过一系列产业政策 推动互联网行业的有序发展,加快各行业的信息化建设,加快网络升级换代, 奠定了国内网络设备市场的持续增长趋势。(2)信息化建设在多领域投资规模持续扩张,线上线下业务融合的趋势加 快了对企业级网络设备的市场需求。(3)各类移动互联网应用不断推陈出新及蓬勃发展,带动移动互联网流量 逐年高速增长,增加对网络设备等互联网基础架构设施的需求。(4)宽带基础设施日益完善,为网络设备行业提供了良好的环境。(5)品牌商持续扩大的电子制造服务外包需求保障了网络设备制造行业的 稳定。

(二)目前,国内企业级网络设备行业的参与企业分为两类:网络设备品牌商和网 络设备制造服务商,其中网络设备制造服务商以台资和内资企业为主,具体如下:

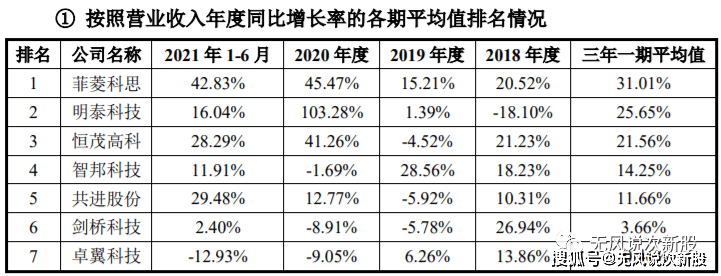

公司选取营业收入年度同比增长率、净利润年度同比增长率、总资产年度同 比增长率、净资产收益率四个数据指标作为关键业务数据和指标,与同行业可比 公司进行与经营相关的对比,具体情况如下:

三、特别风险:

(一)客户集中风险 ,企业级网络设备市场集中度高,华为、新华三、思科、星网锐捷等少数品牌 商占据国内大部分市场份额,呈现寡头竞争的市场格局。公司的主要目标客户为 上述网络设备品牌商,因此客户集中度较高。报告期各期,公司对前五大客户的 销售金额占营业收入的比例分别为 97.59%、99.45%和 99.56%,其中对新华三的销售金额占公司营业收入的比例分别为 87.55%、80.00%和 65.89%。公司自 2010 年与新华三合作以来,合作关系稳定且不断深化,合作业务规模也逐年扩大,报 告期内,公司向新华三销售实现的收入分别为 9.11 亿元、12.11 亿元和 14.55 亿 元,公司本次募集资金投资项目“海宁中高端交换机生产线建设项目”为新华三 配套项目,优先为新华三供应中高端交换机,建成后规划产能若向新华三一个客 户供应即可全部消化,全部产能配套给下游客户新华三,项目达产后预计年新增 中高端交换机产能 60 万台,年新增营业收入 16.20 亿元。公司报告期内的收入 规模及业绩的增长与向新华三等主要客户的销售增长息息相关。如果主要客户经 营状况发生重大不利变化、采购需求大幅下降或调整采购策略,可能导致公司订 单大幅下降,从而对公司经营业绩产生不利影响。随着公司产能及业务规模的未 来扩张,公司的客户数量和合作规模将会增加,未来若进一步增加交易规模,将 可能导致客户集中度进一步上升,对公司的收入和利润稳定性构成一定的不利影 响。若未来公司不能扩展更多的新客户,且原有客户发展战略发生重大变化,对 公司的采购减少,特别是公司第一大客户新华三与公司的合作若出现业务中止或 合同解约的情形,将对公司的经营业绩造成重大不利影响。(二)存货规模较高的风险, 报告期内,由于公司与主要客户采用 VMI 模式,VMI 模式相应地降低了公 司的存货周转速度,随着公司业务规模的扩张,存货规模增长较快。报告期各期 末,公司存货账面价值分别为 35,273.84 万元、45,893.19 万元和 79,283.40 万元, 占各期末流动资产总额的比例分别为 55.79%、49.73%和 54.24%。如果公司未来 不能有效管控存货,将会降低公司的存货周转速度,提高资金占用成本,还可能 出现存货减值等风险,从而可能使公司业绩受到不利影响。

四、募投项目:

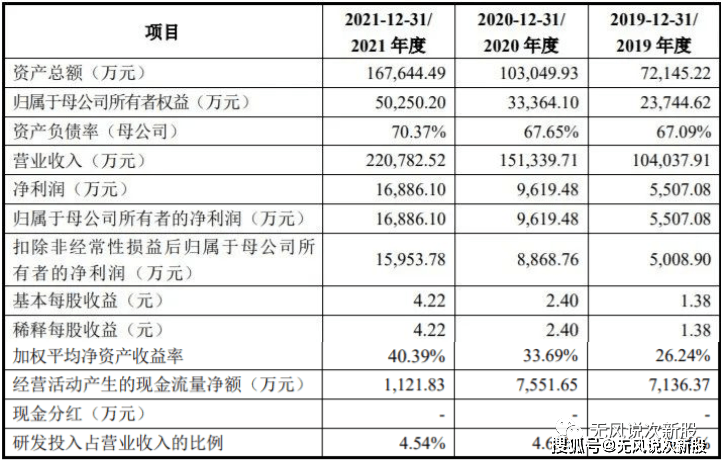

五、财务情况:

1.报告期内:

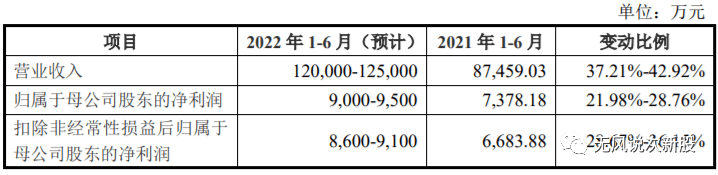

2.结合当前市场环境以及公司的实际经营状况,公司 2022 年上半年的经营业 绩预计情况如下:

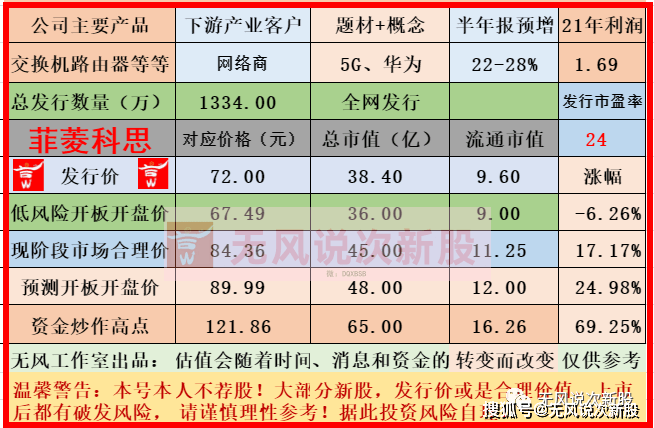

六、无风个人的估值和申购建议总结:

公司属于网络设备供应商,产品科技含量一般般,背靠优质客户,在手订单充足,报告期内业绩也处于高增长,但是公司存货高企毛利率也比较低,目前看公司业绩已经度过了高增长期,未来市场竞争激烈,谨慎看好,短线给予48亿左右市值,发行市盈率低于同行业公司,破发风险不大,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。