买保险前必备知识——终身寿险收益对比篇

带你了解保险配置的最少必要知识,买对保险不吃亏~~

买保险前必备知识——终身寿险收益对比篇

带你了解保险配置的最少必要知识,买对保险不吃亏~~

最近银行存款利率不断下行,不少客户来咨询储蓄保险,希望锁定持续不断下行的利率,同时又有相对不错的支取灵活性。

这种理财需求,现金价值完全确定的终身寿险可能就会成为首选,那如何对比不同保险公司的终身寿险收益率呢?

只需要你会对比IRR这一个指标,就可以自己全部搞定了~~~

在学习这个指标前,先补充一点终身寿险的基础知识:

①以被保险人的寿命为保险标的,保险期间如果身故,一般是按保费的1.2被、1.4倍、1.6倍,或现金价值赔付

②如果没有出现身故又需要用钱,可以直接按现金价值退保,或者部分领取。

所以终身寿险在前期有一定的保障功能,后期主要就是资金的增值。

目前国内终身寿险按监管要求,设计产品的最高预定利率是3.0%,所以终身寿险的增值速度最多无限逼近3.0%,但绝对达不到3.0%,因为保险公司还有运营成本需要支付。

接下来,说说什么是IRR,官方翻译叫:内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

是不是听得很晕,换一种说法你就懂了...

如果银行存款年利率为2%,而且每年到期,你都可以将本金+利息按照2%的利率转存,那这笔银行存款的长期IRR就是2%,

假设你存入了IRR为2%的银行存款100万,计算可得20年后,本息和为1485947元

如果刚好有个终身寿险,一次性存100万,20年后可支取的现金价值为1485947,则在收益率上,它等同于一款20年锁定2%年复利的银行存款。

通过计算器,我们取得终身寿险保单上每年的现金价值,则可以计算出IRR,从而让每一款终身寿险的收益率可以相互之间对比,甚至可以和其他无风险产品,比如银行存款和国债对比,以便挑选出最优的品种。

当然,IRR计算工具,我们普通人可能不太清楚,没关系,可以让保险代理人直接给计算后的对比表就行(就算公司不提供,专业的保险代理人取得保单现金价值后,也可以算出来)

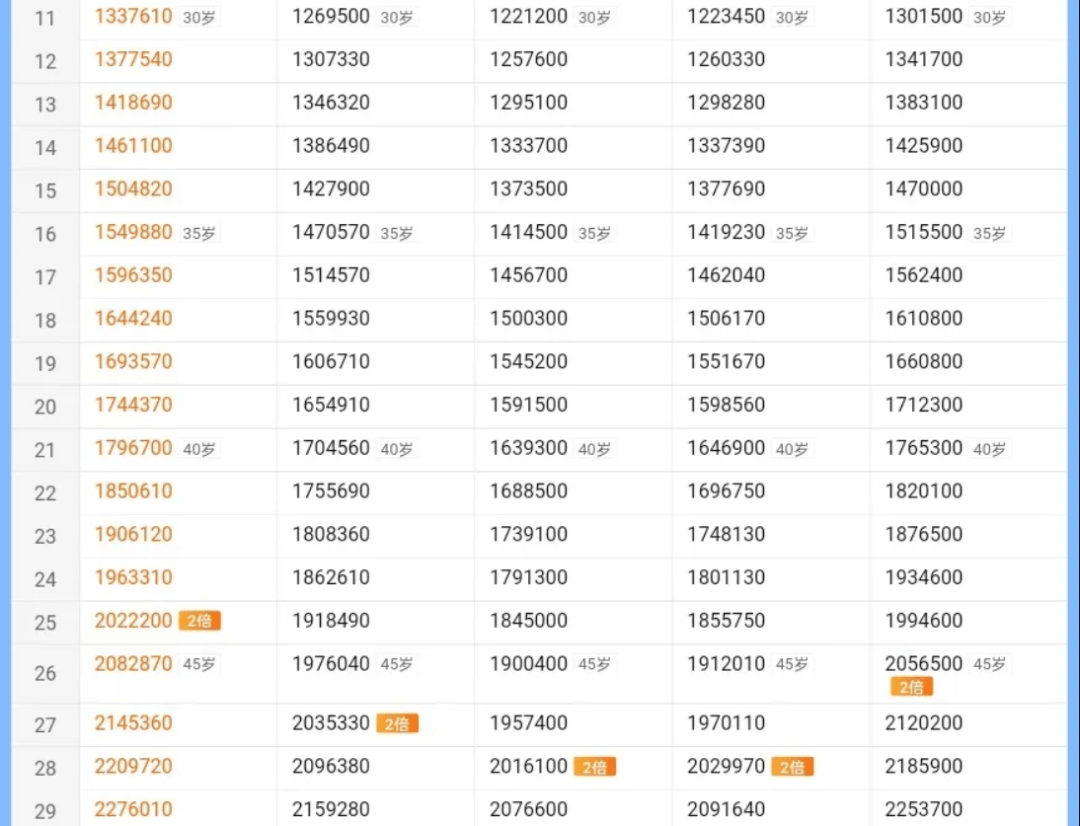

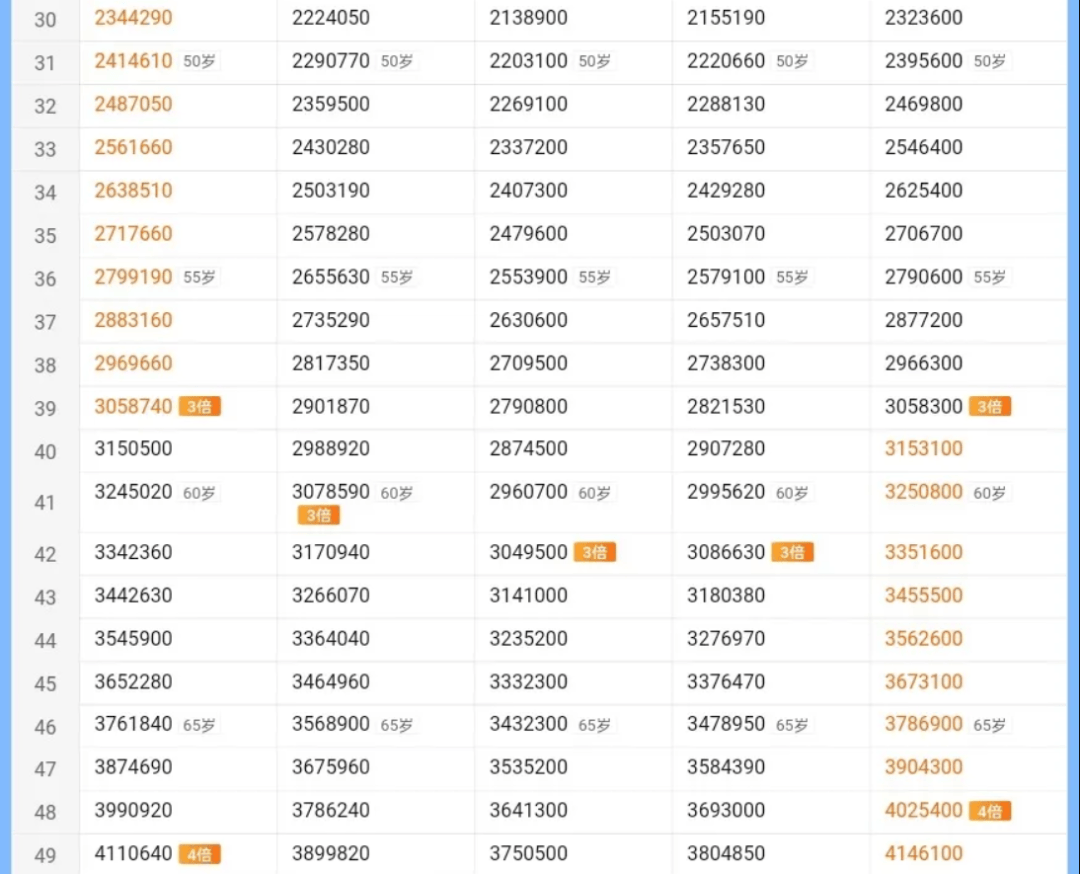

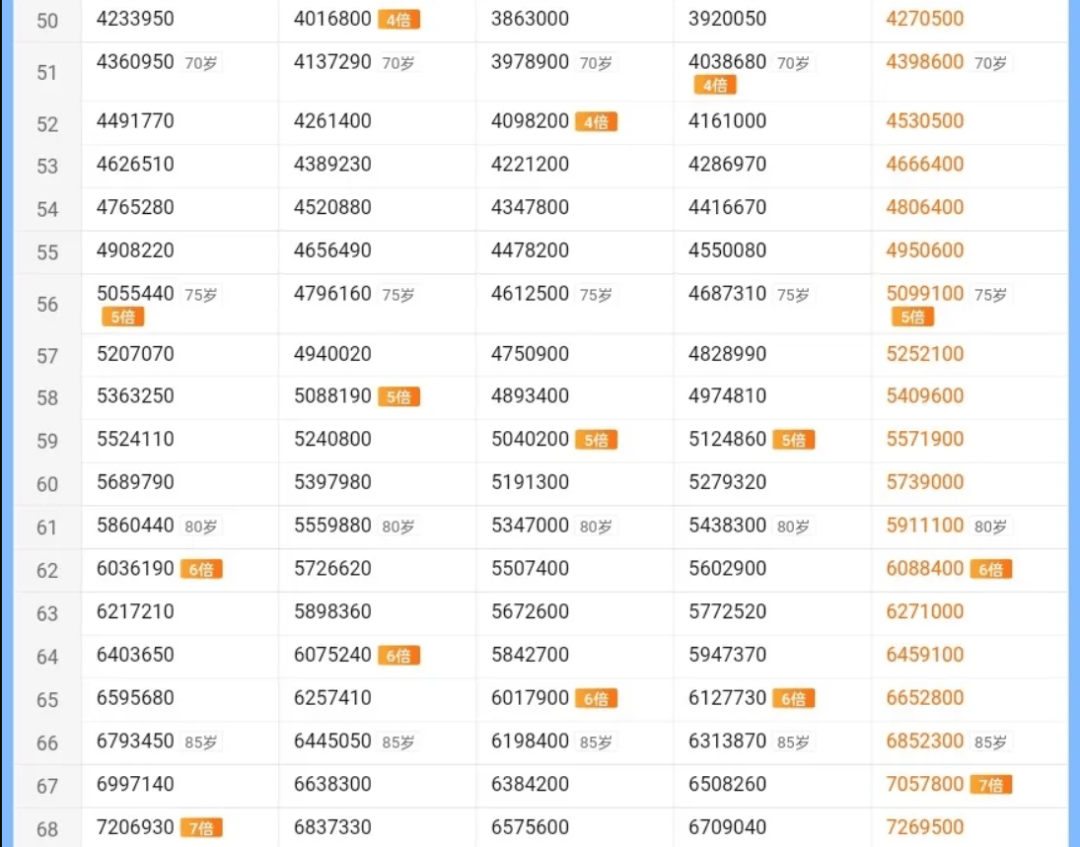

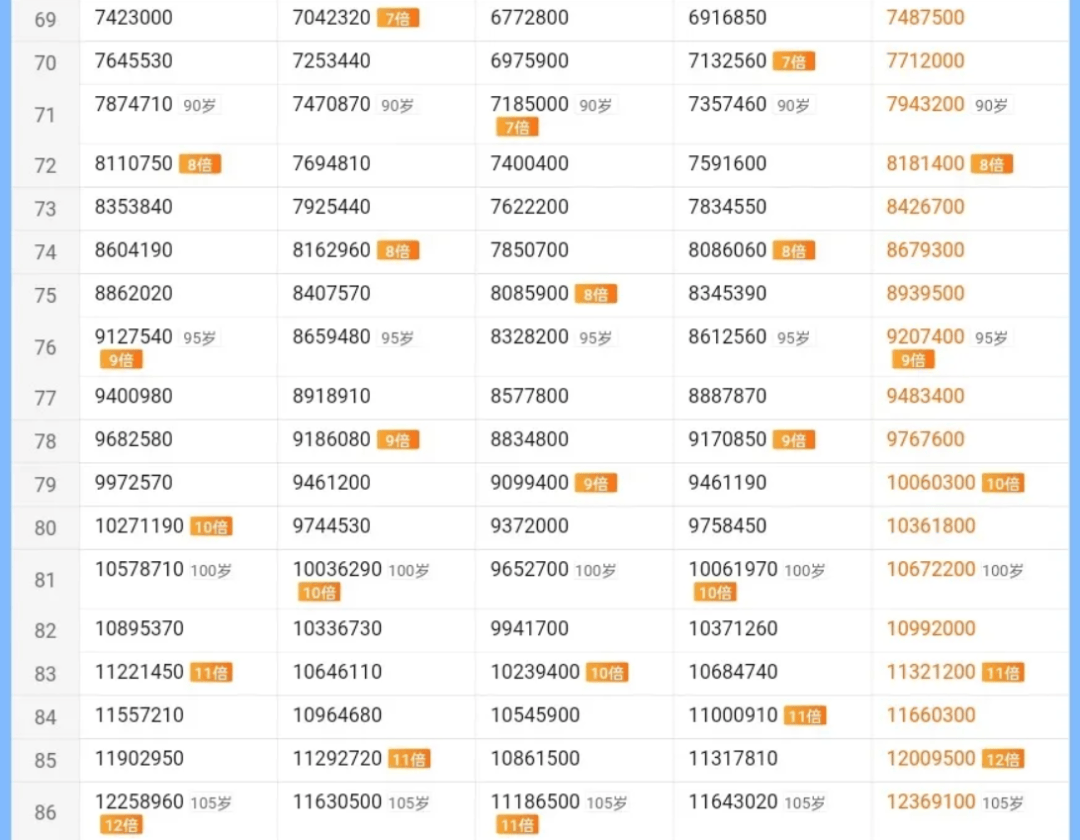

比如我们选择复星保德信盈家虎啸版、海港启明星龙腾版,长城山海关永乐版2024、复兴联合康爱一生护理险明月版、富德生命康乾6号,这5款产品做对比

投保方案:

选择19岁、男性、一次交清100万,来看看对比结果吧

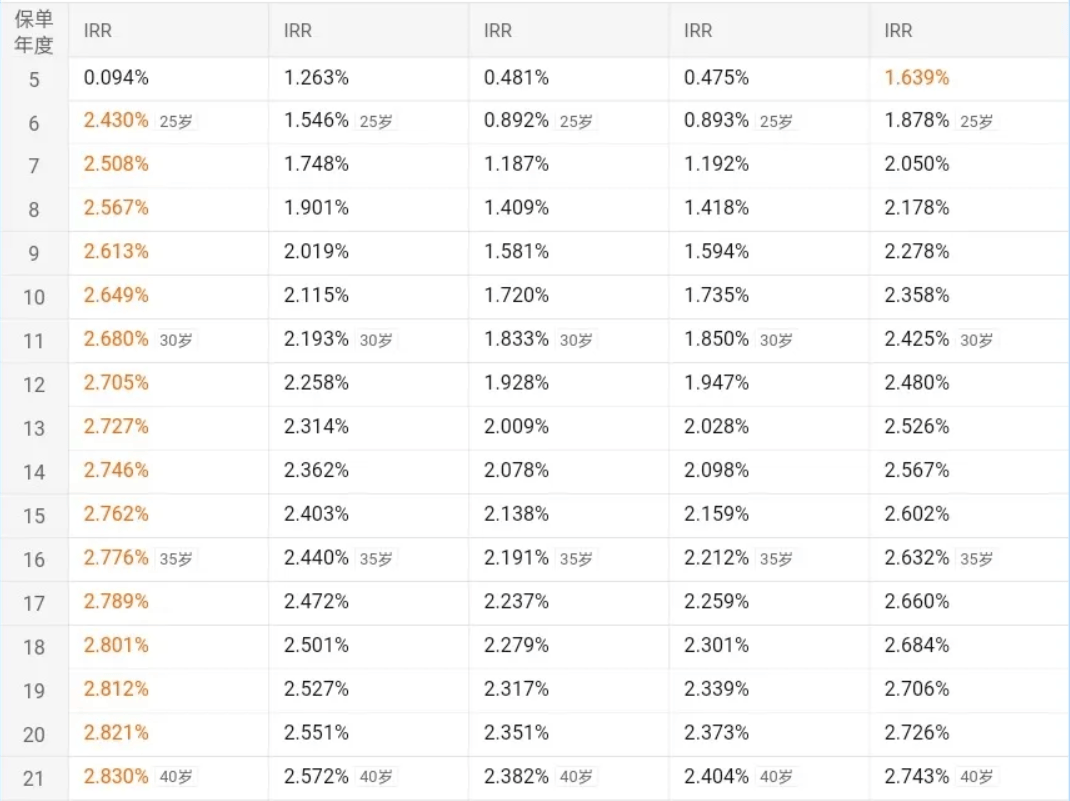

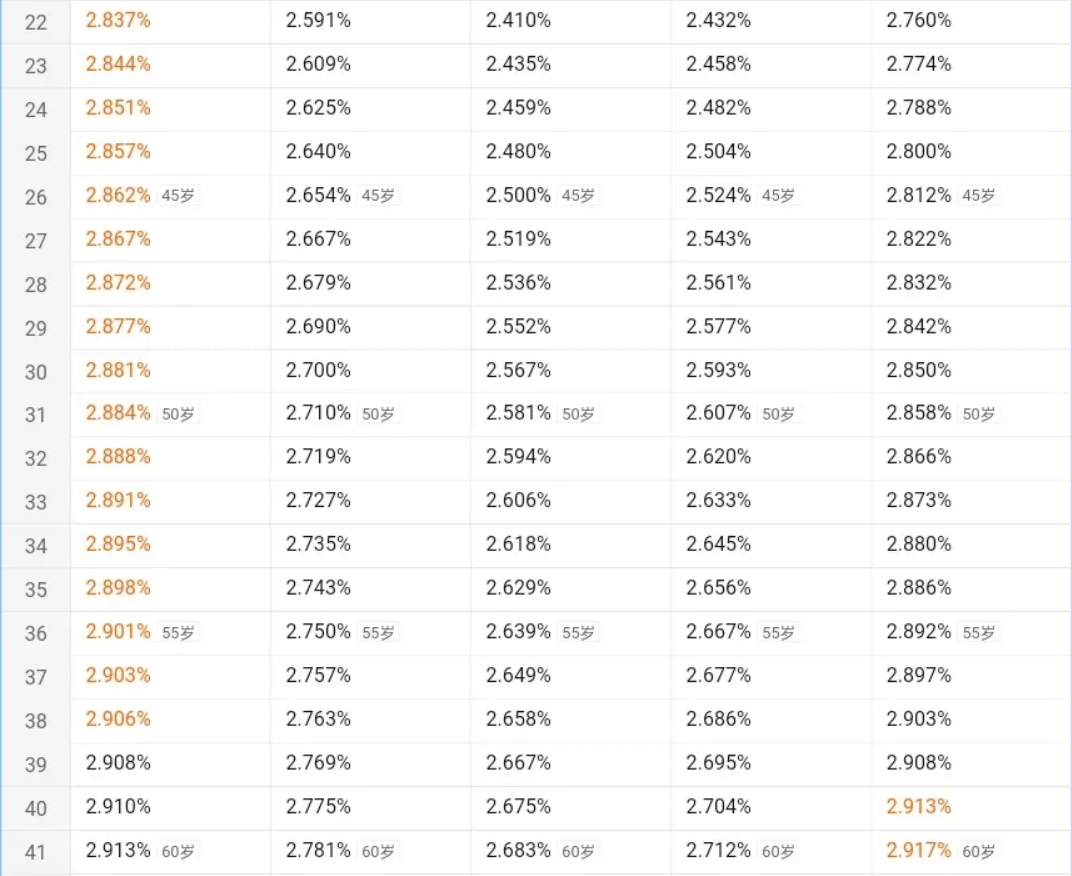

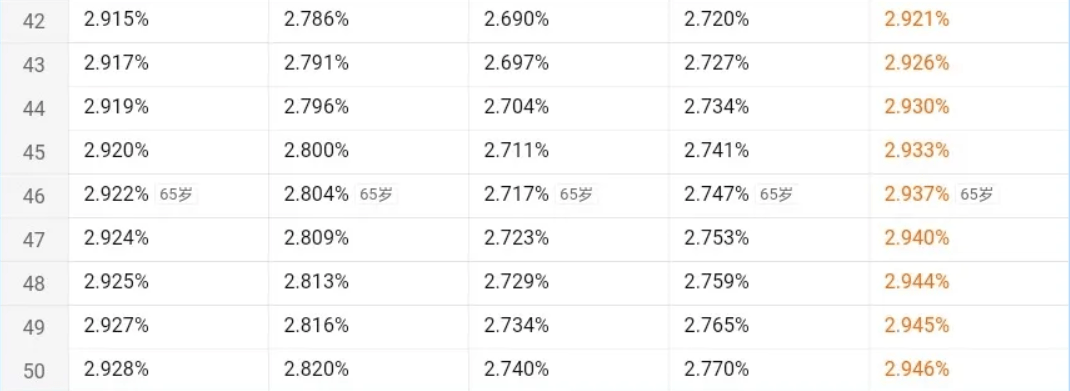

首先,在保险产品合同中,我们先把每款产品每年对应的现金价值取出来列表对比,并且将5个产品中数值最高的标记为黄色。

通过上面的对比,我们很容易看出,前39个保单年度,选择复星保德信盈家虎啸版,收益最高;而在第40个保单年度后退保,则是富德生命康乾6号更划算一些

但是,在不同的年度支取,到底对应多少回报率,有没有比银行存款或者买国债更划算,站在投资者的角度,也是需要考虑的

因为如果我不在意那一点身故保障,就只想在本金绝对安全的情况下拿到一个确定收益,应该是三种选择:银行存款、国债和终身寿险。

这种情况下,我们将终身寿险每年的现金价值回算为IRR数值,即可跟同等利率的1年期银行存款(反复转存且利率一直不变)和国债对比。

上表是IRR计算值,可以看到,复星保德信盈家虎啸版的前期IRR是非常高的,从第6年开始稳定高于2.4%,第10年为2.64%,第30年达到2.88%。

与此对应目前我们可以参考的中国银行1年期大额存单利率为1.8%,中国10年期国债利率为2.31%,30年期为2.54%。

从更长期的维度对比(6年以上),同为无风险理财的终身寿险,当下是优于银行大额存单和长期国债的。

最后说下IRR用作比较的局限性:

①通过IRR这个指标,可以非常清晰的对比出同类保险的收益优劣,但保险公司还附加的增值服务,是无法对比的。

比如复星保德信、海港人寿150万以上累交保费,都可以锁定高端养老社区保证入住名额,另外还会提供一些其他附加值服务,这些个性化的东西很难比较,但同等保单收益下,附加服务肯定是越多越好。

保险公司一般都会提供很多附加值服务,以上仅为复星保德信—健康板块举例

②通过IRR指标,对比保险、存款和国债这三类无风险理财,未考虑流动性。

如案例中的趸缴终身寿险,在前6年支取,现金价值基本都低于保费,强行支取将发生亏损,所以流动性很差;

而银行和国债都是可以支取的,无非就是损失一些利息,但不会损失本金,

所以,保险的灵活性要更差一些,但保险锁定利率的期限是与被保险人生命等长的,一个20岁的被保险人,可以锁定的利率期限理论上达到50年以上,

这期间他只要没有支取这份保单,都可以不用考虑再投资时利率下滑的问题,而1年期存款和国债总是面临不确定的利率变化,并且随着经济增速下滑,一般也是不断下滑的。

很显然,保险是长期理财,除非你真正考虑好了一笔钱确定能够放6年以上,基本上才应该考虑储蓄保险,

否则,还是看看存款和国债比较好!