文体侠的

第102期文章

关键词:游戏产业 周期与轮回 “三段式”成长法则 七大猜想 硬核联盟 TapTap “小学生”群体 游戏出海 买量模式 影漫游联动 “小”品类大未来

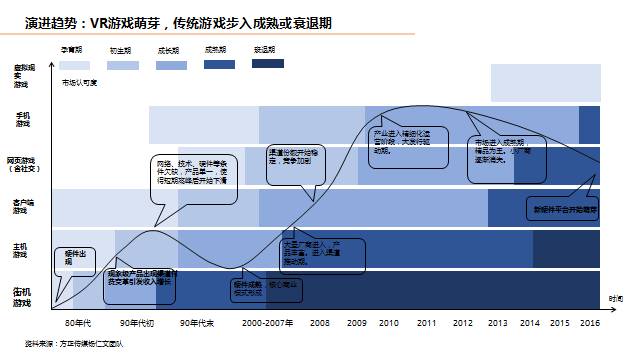

电子游戏业是伴随着数字计算技术和计算机的诞生而产生的行业,发展至今已经接近40年的历史。这个快速发展的行业已经历经了主机、掌机、PC客户端、PC网页、手机游戏几个阶段的发展,时间虽不长,却风云变幻,异彩纷呈。

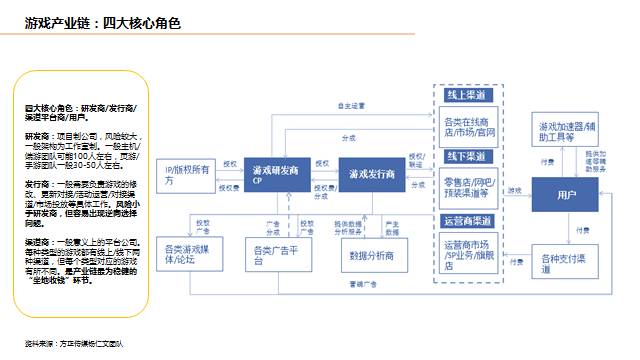

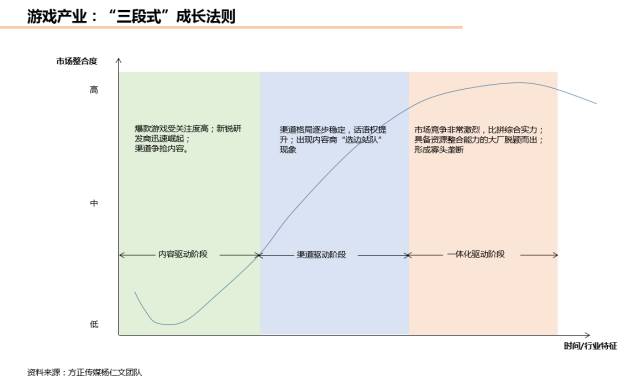

这个行业背后的本质和规律也预示着未来的趋势。方正证券杨仁文研究团队始终致力于行业本质和规律的研究,出品了史诗级大报告《全球游戏产业商业史》(300页ppt),揭示游戏产业本质可划分为软件业和网络服务业两种形态,而整个游戏产业链条可分为开发、发行、渠道、终端(硬件)几大环节。每一种内容的形态几乎都逃不过“三段式”的成长法则:内容驱动阶段、渠道驱动阶段、一体化驱动阶段。

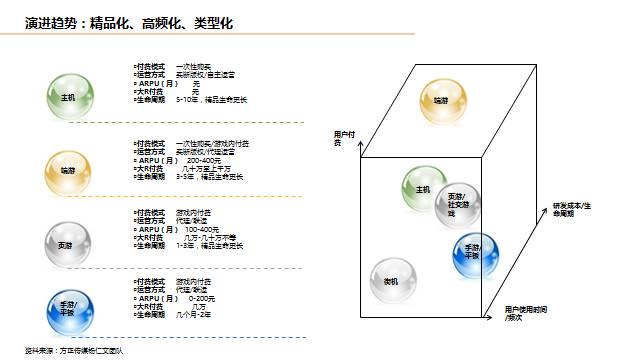

从内容形态来看,目前全球的游戏产业,传统游戏已经进入成熟或衰退期,增速最快的手机游戏也正在进入成熟期,所表现出来的特点已经十分明显:高度的竞争,内容以精品为王,小厂商逐步的消失,而大的巨头逐渐垄断市场。而从游戏本身,则逐步进入到精品化、类型化的阶段。

中国的电子游戏商业最早可以追溯到1990年代,国内也曾有过掌机如红白机风靡的阶段,随着监管收紧,正版主机基本上从市面上消失。而正式开启国内电子游戏业的,是90年代末的客户端游戏。最初的客户端游戏十分简陋而粗糙,并且以引进台湾、韩国的单机游戏为主,直到2003年左右第一波互联网浪潮期间,几百家端游公司涌现,游戏产品遍地开花,孕育出了完美、盛大、巨人、九城、网易、腾讯等大公司。

到2012年以后,市场逐渐开始向头部集中,腾讯占比超过50%,而网易也以超过15%的市场份额与其他厂商拉开距离,市场进入到完全的成熟期。而内容方面,页游经过几年蓬勃的发展已经逐渐成长起来,孕育起一批新的公司。

到2015年,页游的市场也逐渐放缓,集中度开始提高。2015年上半年,前三大平台已经占据了50%以上市场份额,前15大平台已经占到90%市场份额,垄断的格局基本形成。这一时期,只有腾讯这一家公司同时做到了端游和页游的第一,其他端游公司都没有搭上页游这一趟车。

随着智能手机的推出,尤其是iPhone的出现,很快的打开了一个新的、巨大的市场。从2008年开始,智能手机迅速普及,手机游戏也随着这个浪潮快速的发展,8年时间,从最初不到2亿的销售收入,增长到2016年的819亿,增长速度之快非一般的行业能比。

时至今日,游戏行业无疑是国内娱乐产业中最大的一个分支:2016年游戏产业销售收入达到1656亿(不含电子竞技,电子竞技单独计算全年为504亿),而同期,电影票房为457亿,电视剧版权和付费规模为300亿左右(不包含广告)。再看行业增速,游戏行业2016年同比增速为17.7%,电影行业增速为3.73%,电视剧行业为19%左右。

数据来源:游戏工委

如果更细致一些,单看游戏行业本身,手游同比增速为59.2%(2016年销售收入为819.2亿元),端游同比下滑4.8%(销售收入582.5亿),页游同比下降14.8%(销售收入为187.1亿,首次出现负增长)。横向比较,手游依然是增速最快的娱乐子行业。但需要注意的是,纵然手游行业增速2016年仍有50%以上,但整体而言,同比增速这个比率本身进入到下滑的通道中,2015年,手游业务同比增速为87.2%。而同时,市场也逐渐在向着寡头垄断的态势发展,腾讯和网易两家公司在2016年Q4已经占到了70%的市场份额,与当年的端游和页游是何其的相似!但手游又与端游、页游有所不同,这个阶段,几乎所有的公司都或早或晚的搭上了这班车,新老公司有了同场竞技的机会!

游戏行业的演进有长周期、中周期、短周期,从中短周期角度,展望2017年,游戏行业是否还有投资机会?如果有,机会又在哪里?

目录

1 回顾:危机与机遇

1.1 用户红利放缓

1.2 巨头盘踞

1.3 渠道变动(安卓):硬核联盟崛起,TapTap出现.

1.4 出海兴起:第一梯队已经跑出来,第二梯队正在陆续跟上

2 展望:变化与机遇

2.1 用户结构变化和付费:“小学生”群体扩大,付费用户比例快速上升

2.2 细分品类:竞技、二次元、棋牌、SLG,看似小众的品类开出惊艳之花.

2.3 买量:移动流量头尾在扩大,买量或许只是中大厂商的玩法

2.4 页游:反转或成为全年主线

3 番外:IP、影漫游联动

3.1 IP:有IP作品占比提升明显,文化类IP待挖掘

3.2 影、漫游联动

4 结语

正文

1. 回顾:危机与机遇

1.1用户红利放缓

根据游戏工委的数据,2016年手游用户规模为5.28亿,同比增长15.9%(端游用户1.56亿,同比增长-1.58%;页游用户2.75亿,同比增长-7.5%),横向对比仍属于用户增长较快的游戏子行业。但同时,根据CNNIC最新的数据显示,我国目前手机网民规模为6.95亿(同比增长12%),占整体网民比例为95.1%。剩余非网民规模为6.42亿,其中农村非网民占比60%,有54.5%的不上网原因为不懂网络,24.2%为文化程度限制。由此可见,一方面,手机非网民转化成网民难度较高;另一方面,对比手游用户规模和手机网民规模,差异比较有限。无论从目前的剩余用户结构,还是已有的用户情况,均已无法支撑手游用户高速增长。

图表1:2014-2016年中国游戏用户规模

资料来源:游戏工委、CNNIC,方正证券研究所

另一个角度,从过去两年的用户平均时长来看,有一个下落回升波动的趋势,总体上提升不太大;而打开次数有一个逐渐上升的趋势,说明用户打开游戏的频次再提升,而单次的游戏时间可能在变短,最终整体时间基本平稳,小有波动。

图表2:移动游戏用户月度平均游戏时长(小时/月)

资料来源:CNG,方正证券研究所

图表3:移动游戏用户月度平均游戏次数(次数/月)

资料来源:CNG,方正证券研究所

1.2 巨头盘踞

巨头盘踞的现象这两年来越发明显,目前腾讯和网易合计占比已经超过70%,季度间根据产品情况会稍微有所回落,留给其他厂商的空间不能算乐观。我们从两个维度来看这个问题:营收规模和产品情况。

(1)营收规模:腾讯和网易2016年全年占领市场66%市场份额,Q3有所回落,Q4超过70%

根据游戏工委的最新数据,2016年手游市场的营收结构大约为:腾讯占比46%,网易占比20%,其余剩余游戏厂商占比无一家超过5%。按单季度数据来看,从2015年Q1有可追溯数据至今,两大巨头合计市场占比一直在提升,到2016年Q2达到顶峰占比68%,之后稍有下滑。2016年Q4由于网易《阴阳师》影响较大,两家巨头加起来市场份额达到71.5%。两大巨头盘踞的态势比较明显,虽然季节之间根据作品表现的不同会上下有所浮动,但目前合计占比已经突破70%,留给其他厂商的空间不能算乐观。

Ø营收规模详细数据:

腾讯:16年对应的手游收入约为375亿,而实际上,该公司16H1手游营收为171亿,Q3为99亿,按此数据计算,Q4为107亿(《王者荣耀》、《剑侠情缘》、《穿越火线》等游戏持续霸榜,保持稳健)。

网易:16年手游收入为171亿,Q1-Q4分别为38、39、37、57亿。Q4同比大幅上涨,主要源于《阴阳师》上线后表现惊人,4季度一直位居畅销榜前1-2位置。

图表4:2015-2016年分季度移动游戏市场销售收入(亿元)

| 资料来源:游戏工委,公司年报,方正证券研究所(注:百分比数据为两家公司合计市场占比) |

(2)畅销榜排名:两大巨头霸榜前10

2017年3月20日的数据,前10名中,腾讯4款,分别为《王者荣耀》、《龙之谷》、《剑侠情缘》、《穿越火线》,网易4款,分别为《阴阳师》、《梦幻西游》、《倩女幽魂》、《大话西游》,基本已经霸榜。前50名中,腾讯14款,网易6款,一共20款,占到40%,留给中小厂商的位置还有一些。回到2015年1月,前10名中,腾讯4款,网易2款;前20名中,腾讯加网易11款,两大巨头还未如此集中在头部,而《刀塔传奇》、《全民奇迹》等其他厂商的游戏还能在前10名维持很长时间。2016年收入Top10的移动游戏,由高到低依次为:《梦幻西游》、《王者荣耀》、《大话西游》、《火影忍者》、《问道》(吉比特)、《剑侠情缘》、《倩女幽魂》、《阴阳师》、《穿越火线》和《征途》(巨人)(未标明的均为腾讯和网易作品),这10款产品的总收入为357.6亿元,占手游市场销售收入的43.7%(2015年这一数据为259.9亿,占比为50%,其中还有《神武2》、《全民奇迹》、《开心消消乐》等三款游戏是其他厂商作品)。从作品上看,巨头盘踞的局势明显,基本上其他厂商的作品挤进前十难度已经非常大,能长期维持在前十的第三方作品几乎没有。

图表5:2016年TOP10移动游戏收入监测(亿元)

资料来源:伽马数据、游戏工委,方正证券研究所

纵观全年,Q1受益于《王者荣耀》流水大幅上扬(最高达到30亿月流水,《龙之谷》上线即排到畅销榜前2位置,《阴阳师》持续贡献收入,其他几款游戏稳定在前十,一季度两家合计占比或将大概率超过70%。后续季度,全市场陆续有各类产品上线,不排除其他厂商可能有黑马爆款出现,导致市场占比出现变化。

1.3 渠道变动(安卓):硬核联盟崛起,TapTap出现

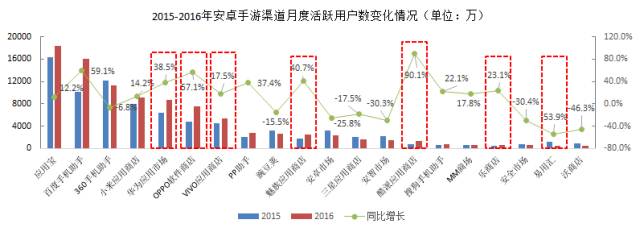

2015年以来,手游的分发渠道也发生了明显的变化,除了腾讯、百度等有流量的应用商店外,其他第三方的应用商店开始下滑,而硬核联盟快速增长。一方面,游戏内容本身的影响越来越大,好的游戏从官网或投放就能获取部分流量,对于传统渠道的依赖不再那么强烈;另一方面,安卓渠道尤其是应用商店这种模式本身的粘性就比较有限,用户获取游戏的途径,并不一定需要经过某个应用商店。

硬核联盟成立于2014年8月,这一联盟由OPPO、vivo、酷派、金立、联想、华为、魅族这7家国内最大的智能手机生产商组成。联盟的统一活动由玩咖传媒负责。玩咖传媒成立于2014年成立,2016年5月完成天使轮融资6000万人民币,投资方为联想创投集团(乐基金)。

先看两个数据,国产手机占全国手机出货量的比例快速提升,2014/2015/2016年这一比例分别为78.3%、82.7%和88.9%,两年之间提高了10个百分点,2017年这一占比大概率超过90%;同时,硬核联盟手机出货量占国产手机出货量的比例也快速提升,2015年Q1占比为50%,到2016年Q4,这一占比达到75%,两年时间提升了25个百分点。这意味着2016年Q4,全年有近2/3的新售手机(不含苹果)都来自于硬核联盟,硬件入口的价值十分明显。

| 图表6:硬核联盟2015-2016年出货量市场份额 |

| 资料来源:伽马数据、游戏工委,方正证券研究所 |

再看硬核联盟给手游安卓渠道带来的冲击:根据硬核联盟和questmobile的数据,硬核联盟应用商店的MAU持续攀升,2016年12月已经达到2.87亿(硬核联盟公布数为2.99亿),两年时间一跃成为最大的安卓渠道,将近占到1/3的安卓市场份额,将360、豌豆荚等传统的安卓大渠道甩在身后。细看2015-2016年MAU数据,我们可以看到,七大成员商店增速都很快,最低为vivo17.5%,最高为酷派90.1%,规模最大的华为和oppo分别增长了38.5%和67.1%。而同时,360、豌豆荚这种典型意义上的第三方渠道已经下滑明显,360下滑6.8%,豌豆荚下滑15.5%。

图表7:2016年12月手游渠道月度活跃用户数(单位:万)

资料来源:questmobile,方正证券研究所

图表8:2015-2016年安卓手游渠道月度活跃用户数变化情况(单位:万)

资料来源:questmobile,方正证券研究所

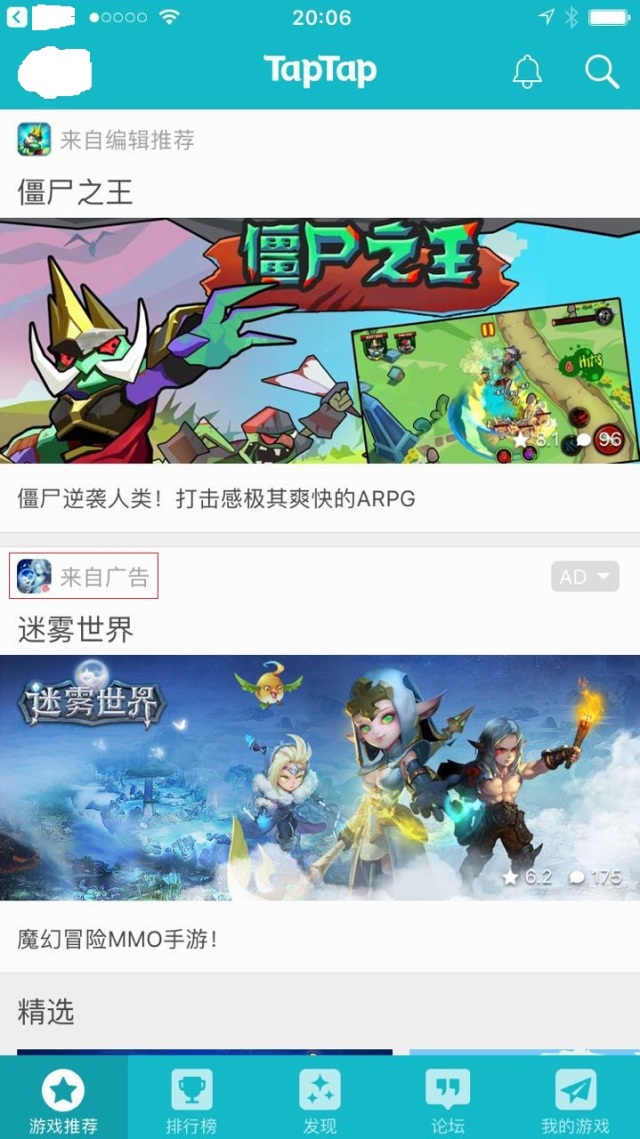

除开硬核联盟外,2016年还出现了“非典型”的安卓渠道如TapTap。2016年“心动网络” 投资成立“易玩网络”研发及运营TapTap ,团队来自“沙发管家”、“VeryCD”、BitChina、射手网、心动网络等,目前已经完成两轮融资,融资总额3300万人民币,估值3亿人民币以上。目前的百度指数(近30天):整体搜索指数为13235;移动搜索指数为11255。截至2017年2月中旬,在上线不到一年的时间内,TapTap上线的游戏已近4万款(其中有众多需要付费下载的安卓游戏),同时注册用户已经超过1300万,日活跃用户为70万左右,增速之快让业内震惊。

TapTap是一个推荐高品质手游的手游分享社区(功能包括推荐、安利墙、论坛、排行榜),有专业的评测团队推荐游戏,不联运不分成,与目前正统的安卓渠道截然不同,主打社交牌和口碑牌。排行榜的运作机制来自于某款应用或游戏的下载安装次数等硬数据,“安利墙”是玩过游戏的玩家推荐游戏的板块,“论坛”则是所有玩家的社区。用户发表评论时,通过显示其游戏时长确保真实性,从而规避水军影响。正是这个机制,使得那些名气不大、又没有推广预算的独立游戏能获得不错的资源,从而获得为数不少的的玩家。

Taptap的盈利模式:不分成、不联运,目前仅有少量广告获取收入,整个模式上更像专业游戏媒体(某种程度上类似IGN),未来是否有更多盈利来源尚不清楚。IGN是世界上顶尖的游戏媒体,具备一套专业且完整的游戏评分系统,权威性和专业性在行业内数一数二,游戏厂商都以该媒体高评分为荣。IGN在2005年以6.5亿美元的价格出售给新闻集团,后又在2013年出售给全球最大的的信息技术综合出版集团ZiffDavis,售价不详。

图表9:TapTap运行界面

| 资料来源:Taptap,方正证券研究所 |

1.4 出海兴起:第一梯队已经跑出来,第二梯队正在陆续跟上

图表10:中国出海游戏企业梯队

| 资料来源:方正证券研究所 |

从端游时期开始,我国就有游戏出海,但相对规模较小。到了移动游戏时代,我国移动游戏市场的快速增长也带来了出口的繁荣。到2016年,出口规模达到72.3亿美元(约合498亿元,同期国内市场规模为1656亿,接近国内市场1/3),同比增速36.2%,其中移动游戏占比为63.4%(45.8亿美元,约合315亿元,同期国内市场为819亿,海外部分接近国内市场40%),市场规模已经大到了不可忽视的地步。

| 图表11:自主研发网络游戏海外市场实际销售收入(亿美元) |

| 资料来源:伽马数据,游戏工委,方正证券研究所 |

再看竞争情况,海外市场尤其发达国家市场普遍比较成熟,理论上竞争要更激烈。但纵观2016年全球主要地区的手游用户获取成本,海外市场除开日本市场过高外,其他市场并未高的离谱,甚至成本低的时候比国内成本要低。美国、中国台湾、新加坡等3地最低获取成本要低于中国大陆,三地的最高成本也未达到内地1.5倍,但付费习惯和付费能力要比内地用户强,可能这三地环境综合下来跟内地持平甚至略好于内地,这可能也是为什么出海的首站会放在港澳台,然后会到亚洲其他国家或地区以及美国的原因之一。泰国、印尼等地用户成本相比之下非常低,应该是不少厂商想要开拓的市场。除开日本外,加拿大、新西兰、韩国等地的成本最高大约在70元左右(最低50),相对较贵,可能会是需要谨慎的市场。

图表12:全球主要地区手游每用户获取成本(元)

| 资料来源:伽马数据,方正证券研究所 |

从市场格局上看,目前国内手游出海的第一梯队已经跑出来:从体量上看,智明星通、IGG、易幻、昆仑和龙腾中东应处于第一梯队;从产品上看,2016年出海产品收入排名前五分别为智明星通《COK》、 IGG《城堡争霸》《王国纪元》、龙腾中东《苏丹的复仇》、易幻《六龙御天》。其中,智明星通和IGG已经具备了覆盖全球的能力,易幻和昆仑在港澳台和亚洲市场表现更好,而龙腾中东专注穆斯林人群,市场集中在中东和美国。

而更多的国内游戏公司正在打开海外市场的大门,第二梯队正在跟上:游族网络《狂暴之翼》在欧美市场上线后表现优异,根据Appannie最新数据,该产品2017年1月已经成为出海ARPG类产品收入第一的产品;莉莉丝代理的《魔法纹章》在海外上线未大力推广情况下月流水已经过千万;网易的《阴阳师》和米哈游的《崩坏3》在2017年3月下旬登录日本市场后,下载榜均进入前十,畅销榜均进入前二十;乐元素的《偶像梦幻祭》上线两年后还能在日本畅销榜上榜;神州泰岳旗下壳木游戏的《战火与秩序》长期稳定在海外榜单前20名等。未来随着国内厂商制作水平和运营实力进一步提升,或许能看到更多的国内厂商产品出现在全球各国榜单上。

图表13:2014-2016年游戏收入状况

| 资料来源:公司公告,方正证券研究所 |

2 展望:变化与机遇

2.1用户结构变化和付费:“小学生”群体扩大,付费用户比例快速上升

据CNG数据,目前00后人口总数为1.47亿(00后目前最大已经17岁,其中7-12岁的小学生0.91亿,13-17岁的中学生为0.56亿),移动游戏用户中00后用户占比已经接近10%,正在成长为一个愈发重要的用户群体。而00后和90后合并计算,2016年在移动用户中占比38.1%,提升了1.4个点。这些在80后眼中的“小学生”用户正在逐渐扩大成为移动用户中具有影响力的群体。一个有趣的现象是,很多自身年纪比较小的玩家活跃度比较高,在某些游戏中反应更灵敏(比如《王者荣耀》、《球球大作战》等考验反应和手速的竞技类游戏),反而会戏称年纪大的玩家“小学生”,“嘲笑”年长的玩家游戏水平差。

图表14:移动游戏用户年龄结构

| 资料来源:CNG,方正证券研究所 |

根据CNNIC、企鹅智库、游戏工委的统计数据,2014年手游用户付费比例为28%,2015年上半年为46.6%,2016年上半年为68.4%,2016年全年为75%左右,付费用户比例快速增长。这与当下移动游戏的用户分布是比较匹配的,90后、80后已经开始工作或已经工作3-5年,都具备比较好的付费基础。而00后本身经济条件比较好,具备付费的潜力。同时,这个数据与头部产品月流水的持续上涨也是匹配的,回到2014年,月流水过亿的产品已经是顶尖产品(年流水过10亿的产品当年仅6个);15年单产品月流水最高已经可以达到4亿;而2016年,单产品月流水已经达到8-10亿(《王者荣耀》、《阴阳师》);进入2017年,《王者荣耀》单月流水已经达到30亿,整个排行榜上的产品月流水都水涨船高。

| 图表15:付费用户比例 |

| 资料来源:CNNIC,企鹅智库,游戏工委,方正证券研究所 |

我们的猜想:00后可能是未来增长潜力更大的付费群体,助推行业规模进一步扩大。跟随经济快速发展,与生俱来的消费能力和观念是00后最大的特点。根据最新的《中国少年儿童发展状况研究报告》显示:64.6%的00后拥有手机、29.1%的00后拥有电脑。此外,这一人群也有相对较强的消费意愿——从统计数据来看,每周消费的各档比例中00后均高于当年的90后。 00后的可支配的资金也更多,压岁钱在1000元以上的占到近60%,大幅高于90后; 23.4%的00后存款在5000元以上。

图表16:每周花费百元以上状况

| 资料来源:《中国少年儿童发展状况研究报告》,方正证券研究所 |

| 图表17:“00后”资金状况 |

| 资料来源:《中国少年儿童发展状况研究报告》,方正证券研究所 |

2.2 细分品类:竞技、二次元、棋牌、SLG,看似小众的品类开出惊艳之花

(1)竞技类

竞技类游戏是一类平衡性比较高,付费深度比较浅的游戏,一般来讲需要大的用户量支撑才能维持比较好的活跃,获得比较好的收入。目前国内最为耀眼的手游非《王者荣耀》莫属,月均DAU超过5000万,峰值8000万,最高月流水30亿,各项指标都是国内第一。其实除开《王者荣耀》之外,还有《球球大作战》、《贪吃蛇大作战》等休闲类竞技游戏也广受欢迎,《球球大作战》月均DAU3000万左右。竞技类游戏除了竞技性好之外,社交性比较强,符合目前玩家社交化的行为趋势。(同样的,游戏玩家在百度贴吧、QQ群等社交产品聚集)

图表18:移动游戏日活跃用户数监测

| 资料来源:CNG,方正证券研究所 |

我们的猜想:端游大厂的优势之地,也许会有黑马杀出重围。端游时代的产品都是十分注重竞技、社群、工会等的建设,对于联机对战网络技术的积累也是端游厂商的长处之一。竞技类产品本应是端游大厂的优势之地,也许未来会有还未发力的黑马杀出重围。

(2)二次元

图表19:二次元体系

| 资料来源:方正证券研究所 |

随着《阴阳师》上线前3个月一直位居畅销榜前2的位置,大IP作品《FGO》“周期性”闯入前10,小国产游戏《崩坏3》屡次得到苹果官方推荐,二次元游戏成为市场热点。根据Appannie的最新数据,在收入排名前50的游戏中,有9款为二次元游戏。二次元游戏有一些不同于其他类别游戏的共同特点:画风精美、制作精细、声优大牌、周边相对丰富、大多有IP背书,总结起来一句话“更有情怀”。根据易观的数据,2016年二次元用户规模达到1亿,同比增长44%,核心用户568万,同比增长10%,用户增长速度很快。根据艾瑞的数据,2016年二次元游戏市场规模近30亿,2017年将达到41亿。这个数据应该完全未考虑到《阴阳师》的惊人表现,若考虑进去,17年规模应该至少增加60-80亿。

我们的猜想:多家厂商推出二次元游戏,成的少败的多。IP产品更多,IP价格更高。二次元用户与普通游戏用户相比,一个最典型的特点是更为苛刻,如果不是良心之作,失败的概率不小。二次元游戏也比较吃IP,尤其日本动漫IP,预计未来此类IP作品会更多,而IP价格在争抢之下也会更高。

(3)棋牌

棋牌游戏作为一个经典的游戏类型,拥有稳定、宽泛、庞大的用户群体。移动游戏的快速发展将这些用户重新聚集起来,为棋牌游戏带来新的发展契机。腾讯、博雅互动、波克城市、畅唐网络、微屏等棋牌游戏企业大举开拓移动游戏市场,推动这一市场收入的增长。2016年,我国棋牌游戏收入为58.6亿,同比增长48%,棋牌类移动游戏收入为28亿,同比增长29%。(这一数据中,可能对地方类棋牌游戏收入估计不足)

根据CNG的《棋牌游戏报告》数据,2016年棋牌类游戏用户规模达到2.58亿人,同比增长5.9%,平均每5个中国用户就有一个棋牌类游戏用户。其中,移动端是主要增长点。从棋牌类移动游戏用户属性来看,大专及以上学历超过六成,这一点与常规印象差异很大;同时,月收入4000元以上的用户接近五成,这表明棋牌类移动游戏用户普遍拥有稳定的付费能力。从年龄分布上,20-40岁的玩家已经占据棋牌用户总量的70%,是棋牌游戏真正的主力军,与传统观念差异也很大。或许正是这个差异,给棋牌游戏带来了新的生机。

传统意义上的棋牌游戏主要是全国性棋牌游戏,产品往往是全国通用的种类,规则较为简单,用户量大,产品研发难度低。因此,全国性棋牌游戏市场已进入饱和状态,竞争激烈,这一市场的主要参与者包括腾讯、博雅互动、波克城市、联众等。2016年,最大的一个变化是地方性棋牌游戏。地方性棋牌游戏的门槛更高,产品种类丰富,规则与产品根据不同地区的特点进行变化,产品研发运营难度高,一旦成功占领某个地域,领先优势十分明显。从盈利模式上,地方性棋牌游戏也出现了较大的创新,“房卡”模式被开发,市场空间一下被扩大。传统意义上大众棋牌是免费模式,虚拟币的模式下营收规模比较有限。而房卡模式下,线上游戏与线下棋牌室功能无异,不仅抢占了部分线下市场,还将那些想去棋牌室又去不了的用户开拓出来,打开了新的市场。闲徕、皮皮等公司被上市公司收购后,这一模式得以浮出水面。

我们的猜想:大厂介入地方性棋牌市场,加剧竞争。品类会进一步丰富,不再集中于麻将和德州扑克。房卡模式下的地方性棋牌游戏已经得到市场验证,大厂大概率会跟进,但产品可能会更精细,对目前的一些具有先发优势的厂商可能会带来冲击。未来的品类可能也会进一步丰富,不再集中于麻将、德州扑克,可能会有更多民间棋牌游戏进入游戏厂商的视野。

(4)SLG

根据CNG数据显示,2016年出海收入排名前10的游戏中,前4名均为SLG类。尤其《列王的纷争COK》成功杀入56个国家Google Play收入榜Top 10。凭借COK的优异表现,智明星通2015年收入31亿元,COK月流水高达3.9亿,而且稳定性也很好,2016年继续保持各国榜单前列。放眼全球,《战争游戏》、supercell的《COC》、《CR》等SLG类或SLG衍生类的游戏,均常年处于收入榜前列。《COC》在2015年为supercell带来了13亿美元的收入。SLG这一类别在海外用户,尤其是欧美用户中有比较好的基础,比较注重公平和策略。无论是海外厂商,还是国内出海的厂商,都对于SLG类游戏青睐有佳,这一趋势已然无法忽视。

图表20:中国移动游戏海外收入排行榜

| 资料来源:CNG,方正证券研究所 |

我们的猜想:supercell和智明星通引领的SLG风潮可能会继续持续。无论是为了全球市场,还是在国内市场的激烈竞争中突围,SLG可能都会是众多厂商会重点考虑的品类,2017年可能会有更多的SLG或衍生类游戏上线。莉莉丝的新游戏《剑与家园》可能会是2017年重磅的SLG产品之一。

2.3 买量:移动流量头尾在扩大,买量或许只是中大厂商的玩法

所谓的买量是一系列的广告投放策略,通过广告的投放而不是通过传统的分发渠道获得用户,可以避开给渠道的分成,如果成本控制得当,获取的收益会更大。这一运营方法最早是在页游时代出现并成长起来,2009-2010年,可谓是页游买量的“黄金时代”,在最高的时候达到百分之八九十的转化率,单个用户成本很多时候在10元以下。

“在买量上来看,页游和手游的手法和而不同。游戏业在流量做得最成功的一定是页游;而在所有行业来看最成功是电商,渣量剩余流量得到发挥——而页游则是让电商消耗不了的量得到发挥,所以是先有电商消化余量,再有页游消化余量。”--君海游戏CEO陈金海

到了手游时代,虽然打法不同,但广州厂商却继续在买量上大放异彩,尤其从页游时代沿袭下来的厂商。手游的流量运营既有端游也有页游的做法,既有做买量,也有做渠道。买量策略一般在CPA(Cost Per Action,计价方式是指按广告投放实际效果)和CPM(展示广告,一般为品牌导向型的广告)取得一个平衡。流量便宜的时候大部分为CPA,而流量越来越贵之后会CPM更多一些。买量的媒体比较宽泛,不仅有腾讯广点通,还配合其他DSP如百度、还有其他单一媒体如资讯类、媒体类。CPA和CPM平衡好之后,总体成本会降低很多。

买量的未来在哪里?我们认为主要取决于两个方面,一个是流量是否会高度集中,一个是流量价格是否持续上涨。

先看流量的集中度,QuestMobile数据显示,2016年12月,MAU5000万以上APP为66个,MAU1000万到5000万的APP为146个。相比前两年,处于中间位置的成规模的APP数量在2015年达到顶峰之后开始出现下滑,但一头(千万级以上)一尾(五万以下)的APP仍在持续增加。这表明,新用户增长乏力的局面下,头部APP在持续收割中部APP的用户,长尾仍在扩大。同时,除开腾讯系微信、QQ外,其他媒体基本都是开放或者部分开放的,紧缺程度不至于过分严重。

图表21:各规模区间MAU的APP数量(个)

| 资料来源:questmobile,方正证券研究所 |

再看流量价格,由于CPA价格比较难统计,我们看一下品牌广告为主的CPM的价格。根据我们最新的统计和测算,典型媒体的CPM实际成交价格基本集中在15-30元之间(电视媒体成交价格要贵一些,但配送的时间资源很多)。按各媒体刊例价格,涨价的幅度约为10%-15%左右,但实际成交价格涨幅要更小一些。因此整体品牌投放来看,价格相对稳定,上涨幅度不太大。CPA价格浮动会更大,浮动的频率也会更高,价格从二三十到七八十不等,甚至有的媒体可能达到一两百元。从价格角度看,如何平衡两种投放是非常具有挑战性的,如何做到整体成本可控是核心。这一点可能正是在页游时代身经百战的买量大户们所擅长的。这也为什么会有游戏能通过买量配合渠道,将月流水推高到1亿甚至3亿,但买量的前提是,作品的质量首先要过硬。

图表22:各类媒体CPM对比(成交价)

| 资料来源:方正证券研究所 |

还有一个与买量息息相关的操作:iOS刷榜。由于产品在iOS榜单露出之后会带来一定的自然流量,这种操作也是某种变相的买量。在苹果屡次频繁调整榜单前,许多公司在每天下午四点到七点的榜单更新时间,买一波量去刷榜,最终维持在一个比较理想的位置(并不一定是前十,而是研发商的心理位置)。三年前这个成本可能一天只需要几万元,目前这个成本已经上涨到几十万,成本的上涨让很多厂商直接放弃了这种做法,但也有厂商依然用此办法作为补充。

我们的猜想:买量这种模式会持续存在,但对于数据分析和广告投放的要求会越来越高。

从目前流量趋势看,一头一尾在持续扩大,头部流量势必越来越贵,而长尾流量则越来越不好抓,这种情况下,对于数据分析和投放能力的要求会越来越高,这种要求下,中小厂商的买量能力会越来越弱,而大厂商的买量能力会越来越强。如果只是去砸CPM,成本必然很难控制。而在目前竞争格局下,除了腾讯和网易,没有一家厂商能财大气粗到只去投放CPM。CPM与CPA的平衡还将持续是买量的核心。

2.4 页游:反转或成为全年主线

先看来自9K9K的两组数据:

(1)2015年优质平台共引进新游265款(不含腾讯页游)。2015年优质开服超过千组的产品有55款,41款为2014年底或2015年上线的新游戏(由于结算有1-2个月的周期,故将前一年11月、12月上线的游戏划入下一年上线游戏)。

(2)2016年优质平台共引进新游216款(不含腾讯页游),较15年大幅下降,同比较少19%。2016年优质平台开服过千组的产品共59款,仅有15款为新上的游戏,较15年大幅下降,同比减少63%。

从这两组数据不难看出,2016年产品量快速减少,新上的大作更少,正是缺少产品使得2016年页游市场出现了首次下滑,且下滑比例达到14.8%。数据背后的原因可能是,一方面,移动游戏的快速发展下,不少页游厂商选择转型;另一方面,坚持页游研发的厂商重心放到精品游戏研发上,进一步拉长研发周期至2-3年,使得页游作品总量减少的同时,更容易出现大小年的状况。

再看产品情况,由于部分16年新的大作上线时间较晚(《盗墓笔记》、《魔法王座》等均在下半年上线),部分游戏并不是传统研发大厂研发,导致开服数前十的游戏整体流水情况要低于2015年,但这些游戏经过半年或一个季度的调试,正在逐渐进入到最佳的状态,将在17年贡献较多的流水,逆转下滑趋势

图表23:网页游戏开服前十排行及收入监测

资料来源:9K9K,方正证券研究所

最后看一看17年新品的情况,从研发商来看,传统老牌研发商基本都有产品要上,相比2016年的惨淡,2017年的产品算得上热闹。如果各大研发商保持水准,全年反转有望。

图报24:2017年三七互娱、游族网络、浙江盛和游戏上线计划

| 资料来源:公司公告,方正证券研究所(注:此表格为部分数据,作品应不全面) |

图表25:2017年爱奇艺、谷得游戏、腾讯游戏上线计划

| 资料来源:方正证券研究所(注:此表格为部分数据,作品应不全面) |

图表26:2017年无锡七酷、天神娱乐、搜狗游戏上线计划

| 资料来源:方正证券研究所(注:此表格为部分数据,作品应不全面) |

3 番外:IP、影漫游联动

3.1 IP:有IP作品占比提升明显,文化类IP待挖掘

从三组数据看目前移动游戏IP的情况,趋势十分明显,有IP作品占比提升快,几乎成为头部作品标配。出于游戏成功率的考虑,大厂不仅深度挖掘自身IP,也会外采优质IP;小厂产品想要获得发行商青睐,也需要有IP背书。从2014年到2016年,畅销榜前20逐渐被IP改编游戏所占领,前20中有IP的游戏达到14款。再看前100名的作品,排名越靠前,IP游戏占比越高:前10名几乎都是IP游戏,前50名一半以上都有IP,前100这个比例才下降到42%,这也从侧面反映了IP给游戏带来的影响还是相当大的。

图表27:2014-2016年末畅销榜前20名游戏IP情况

| 资料来源:方正证券研究所 |

图表28:2016年底畅销榜游戏IP情况

| 资料来源:方正证券研究所 |

再细看IP的构成,从过去两年的IP来源来看,绝大多数的IP是来自于端游、页游和街机等传统游戏,少量来自于网文和动漫。一方面,原本就是游戏用户的用户更容易转化;另一方面,同是游戏作品,在制作上难度会比其他类型IP改编难度要低一些。到2017年,随着端游IP逐渐被挖掘殆尽,IP来源应该会更多的扩散到页游、街机和影视动漫类IP。同时,当下最优秀的作品《王者荣耀》、《阴阳师》并不是单一的IP背景,而是融入了神话、传说(《阴阳师》中人物多来自于日本民间传说)、知名历史人物(《王者荣耀》中融入了李白、后羿、鲁班、大小乔等各类历史人物)等颇具底蕴的文化类IP。对于文化IP的挖掘可能是更长远的趋势。

图表29:畅销榜IP来源

| 资料来源:方正证券研究所 |

3.2 影、漫游联动

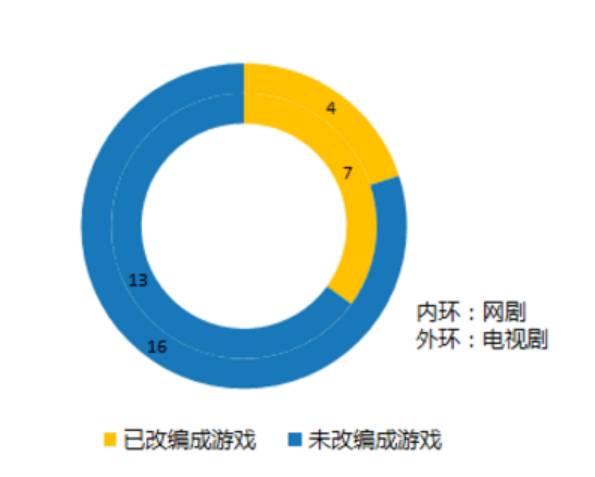

根据游戏工委2016年的数据,“影游联动”移动游戏全年有数十款问世,实际销售收入89.2亿,占整个移动游戏市场10.9%,主要集中在电视剧和游戏的联动上。其中,较为知名的作品有《老九门》、《武神赵子龙》、《蜀山战纪》、《青云志》等。根据我们的统计数据,2016年,排名前20的网剧有接近1/3改编成游戏,收视率前20的电视剧只有20%左右改编为游戏,主要改编类型为页游和手游。

| 图表30:收视率前20名电视剧和网剧改编成页游和手游情况 |

| 资料来源:方正证券研究所 |

图表31:收视率前20名电视剧和网剧改编成页游和手游情况

| 资料来源:App Annie,方正证券研究所 |

从表现上看,目前这一类作品并未有特别的爆款出现(几乎没有产品再重现《花千骨》的辉煌),但跟随电视剧播出,持续性的“吸量”的效果还是有的。从目前看来,17年可能会持续有一些电视剧和游戏联动的作品出现,同时还会有一些漫游联动的作品,如《镇魂街》、《少年锦衣卫》等。

以《青云志》为例:电视剧7月31日开播,上线后一个月百度指数持续在百万左右,半个月后手游上线,上线后排名在前30维持了一个多月才逐渐开始下滑,到完结时有时点性的下滑,此后百度指数和排名下滑到一定位置后比较稳定。复盘整个过程,电视剧播出对于流量的带动效果还是有的。

| 图表32:《青云志》影游联动案例 |

| 资料来源:App Annie,百度指数,方正证券研究所 |

4 结语

游戏行业在未来的几年依然会是娱乐行业最大的分支,这个行业纵然面临着增速放缓,竞争日趋激烈,几大巨头垄断态势越来越明显,但就如广袤的森林一般,某些角落总会迸发出新的生机。无论是付费能力日渐强大的年轻用户,还是竞技、二次元、棋牌、二次元这些细分品类轮番爆出黑马,亦或是页游市场可能反转,这些新的机会都会给行业带来新的希望和动力!我们始终相信,一个大的行业才会产生更多的可能性,才有机会长出更多的优秀公司、甚至超级巨头。2017年,让我们与行业一起,继续前进!

文/王蒙

方正证券传媒高级分析师,曾任职知名游戏公司,精通游戏、娱乐、互联网等方向,负责出品了《全球游戏产业商业史》。2015年新财富最佳分析师第一名(团队)。

文体侠原创,欢迎转发到朋友圈

如需转载,请联系wentixia@qq.com