互联网的快速发展对我们生活的各个方面都产生了巨大影响,支付行业近几年也产生了许多新兴的支付平台和机构。

银联的出现,解决了不同银行之间繁琐的交易环节。

随着移动支付的迅速发展,移动支付平台广泛应用,为了强化监管体系,网联应运而生。那么应对一机一户选择线上网联通道的手机POS机可以吗?

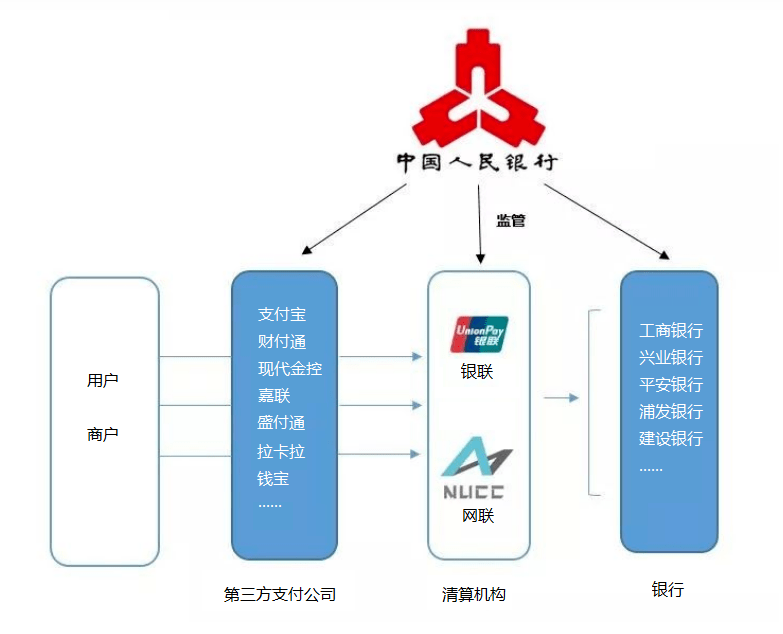

银行、支付公司以及银联和网联,是我们在日常的消费中会经常接触到,但很多人对于这几者之间的关系还不清楚。

1、什么是网联?

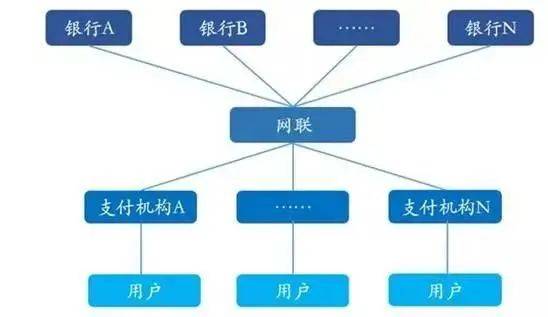

网联,全称为“非银行支付机构网络支付清算平台”,是一个由中国人民银行领导成立的支付清算机构。

类似银联的线上支付通道,通过网联清算平台实现了非银行支付机构与各家银行之间的支付交易清算和互联互通。

网联基本可以理解为网络版银联,随着互联网的快速发展,刷卡已经过时了,手机扫一扫就能交易,直接连接银行的模式将成为历史。

第三方移动支付机构不再直接连接银行,而是通过网联连接,资金通过网联进行结算,线上支付统一清算平台,交易有问题马上被过滤板拦下来。

2、清算更加便捷、安全、减少成本

有一点要知道,在以往,不同银行的支付系统相对独立,第三方支付机构要跨行清算需要在每一家银行开启备付金账户。

网联为不同支付机构提供了一个统一的清算平台,支付机构只需在网联开设唯一的备付金账户,将交易数据传递给网联,这样大大缩短了跨行清算的周期,使得跨行支付变得更加便捷和高效。

另外,网联的安全风控体系也能更好地保障支付交易的安全性,为用户提供更可靠的支付环境。

同时也简化了支付环节,网联的出现也减少了第三方支付机构的运营成本。

3、网联支付与银联支付的区别

①、银联是从纸币发展到银行卡阶段,为满足各家银行互联互通交易而产生的。

比如工商银行部署的刷卡POS机,只能刷工商银行的卡,而不能刷建行的卡,所以出现了银联,银联是连接各大银行的桥梁。

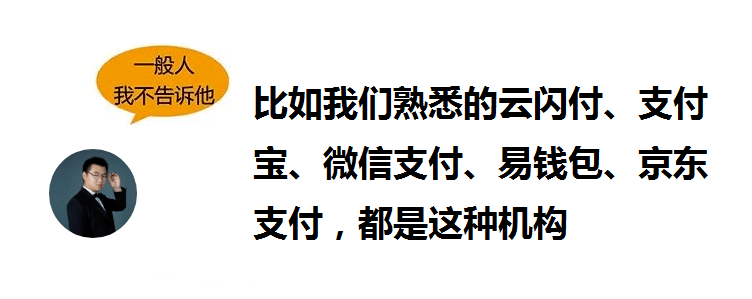

②、网联是互联网支付时代,为各家第三方支付公司。

比如微信、支付宝、易钱包、京东白条、钱宝科技等等这些第三方支付公司互联互通交易,网联取代之前第三方支付机构直联银行的模式,网联仅作为清算平台,一端连接持牌支付机构,另一端对接银行系统。

③、网联支付可以理解为是线上支付。

银联支付目前主要市场在线下银行卡刷卡,网联定位于线上整合第三方支付公司的网络支付、移动支付。

总结:

网联在运作机制上与银联几乎一模一样,同样是由央行牵头、联盟内成员共同出资的金融服务机构。

所以个人刷卡用户,为有效应对银联259号文件的一机一户,可以搭配支持线上网联支付通道的机器,即便将来全面执行一机一户,也是不受影响,变商户的。

例如:钱宝科技旗下的产品,目前钱逍遥这款机器的优势不仅是刷卡变商户,还支持扫码和线上网联支付通道,也就是相当于平时我们网购的商户,即便将来全面执行,也是变商户的。

另外一款刷卡APP易钱宝也是走线上网联支付通道,不受259号文的影响。

易钱包线上刷脸支付POS,2020年到现在,一直稳定。有以下三个优势:

①、拥有卓越的安全性:

同样持有支付牌照,为用户提供了高度可靠的支付保障,用户不必担心个人信息泄露和支付安全问题。

②、银行眼中的优质交易商户:

该支付方式得到了银行的广泛认可和支持,广发卡风控易钱包可以刷出来,传统pos刷不了。

③、具备极大的便捷性:

在这个数字化时代,移动支付已经成为一种潮流,无卡支付无需硬件设备,只需安装一个简单的APP即可完成刷卡支付。不必携带实体银行卡,无需密码输入,极大方便了用户的生活。

现在几乎99%的机子,都已经是实行一机一户,我们能做的可以做的就是稳定心态,面对这一事实。

而不变的事实是,中国庞大的刷卡群体正是整个支付行业的根基,信用卡市场的需求没有消失,种种数据彰显出,哪怕是Y情期间发卡量和总授信额也是呈增长趋势。

关注微信公众号:老凯谈支付 更多行业精彩内容持续更新中