作者 | 罗乾波

出品 | 波哥看楼市

最近,政府为了救市等,不断降息、降房贷利率、存款利率等,特别是央行大手笔借入国债来阻止热钱去操作国债等,实际上,是一次从不同端口来刺激货币进入实体产业和拉动消费等方面的举措,也就是大家通常所说的,不能让巨量的资金躺在银行睡大觉、或者是只是在金融机构互相倒来倒去,而对实体产业未起到具体的推动作用等。

这就是通常意义上的资金空转的主要内涵。

据波哥看楼市观察,资金空转的主要形式,就是在资金完全在金融体系内流转而没有流向实体经济,仅带来同业资产的扩张和价格的上涨,典型的行为是纯粹的资金套利。

它造成的直接后果是,表面上看M2持续处在较高水平,但实体经济却复苏乏力。

这是什么意思?

即为,看似真实有效货币充足,但是货币参与各产业发展的覆盖面和深度都比较匮乏,也就是说,货币在银行—产业—企业—市场等方面的传导作用没有有效或完全的实现。

比如,有些资金充裕的企业,将闲置资金以较高利息存入银行,而银行又将这笔钱以低于存款利息的成本,再贷款给这些企业等,那么过程中,这笔钱实际上没有参与具体的经济活动,就是一个银行和企业之间的各取所需的资金游戏。

因此,就出现了一个典型的情况——上述货币的正常的传导链条,就被破坏了,而变成1到2个环节的小循环了,更重要的这些钱根本没有参与具体的实体产业的运转过程,所以,带来的危害比较大,这也是今年,国家要重点整顿金融机构的一大原因之一。

其他方面,就不去啰嗦了。

下面,再回到本文的主旨上来。

我们先来看一下有关数据:

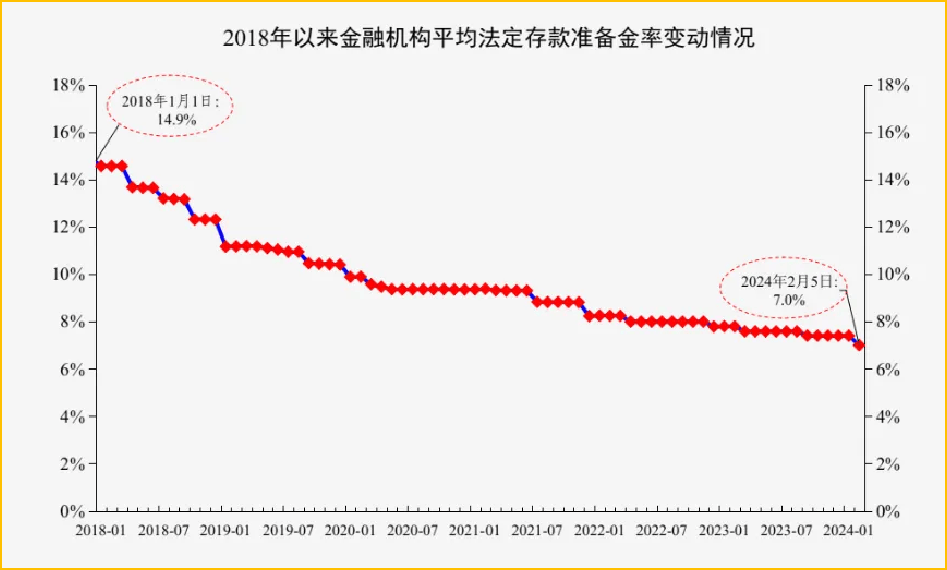

根据央行公布的数据,自2018年以来,央行已经累计17次下调存款准备金率,累计共释放长期资金约13.4万亿元。

特别是2020年以来,降准的次数很频繁,本年度降准三次,累计释放资金1.8万亿元。

2021年降准两次,释放资金约2.2万亿元;2022年降准两次,释放资金约1万亿元。

2023年降准两次,释放资金约1万亿元;2024年降准一次,释放资金约1万亿元。

另外还通过市场公开操作,再贷款等多种方式向市场释放了更多的流动性。在这种宽货币政策背景之下,市场的货币存量越来越多。

在2023年11月份之前,我国的M2一直维持10%以上的增速;最近几个月M2增速有所下降,但整体增速仍然达到7%以上。

截至目前,我国的M2余额已经达到301.85万亿,跟2019年末的198.65万亿相比,累计涨幅51.95%。2023年我国的GDP总量是126.06万亿,跟2019年的98.65万亿相比,增长了27.78%。

这说明货币的增速远比GDP的增速快很多。按理来说货币增速比经济增速更快,那物价或者资本市场应该会有所上涨才对。

然而,奇怪的是,过去几年我国的物价一直处于低位,股市也是一言难尽。

譬如

从2020年到2024年,除了2020年1月份到4月份CPI达到3%以上之外,其他月份都低于3%。其中,2023年6月份到2024年1月份,CPI增速更是小于或等于0。这说明过去几年物价涨幅是很小的,这跟M2的涨幅形成了巨大的反差。

再比如,在股市上的涨幅也不尽人意——

2020年初上证指数是3080点左右,后来在全球股市飙涨的带动之下,曾经上涨到3731.69点,涨幅大约21%;但从2022年开始又迅速下泄,截至目前上证指数已经跌到2995点左右,这个点数比2020年初还要低。

因此,综合起来看,M2的快速上涨,与CPI和股市等方面的下行,形成了十分鲜明的反差。

一般来说,这三者基本都是呈现正相关的关系,除非内外的政局和经济环境等发生了比较巨大的变化,才会导致三者的走势出现较大的偏离。

但是,目前国内的整体情况,依然是总体向好的,与发生偏离的状况不甚一致。

那么,一个问题是,这些钱到底去哪儿了?

是去了楼市吗?

但据波哥看楼市观察,从楼市的表现来看,好像也不是这么回事,因为这几年楼市的成交量也一直处于下降趋势。

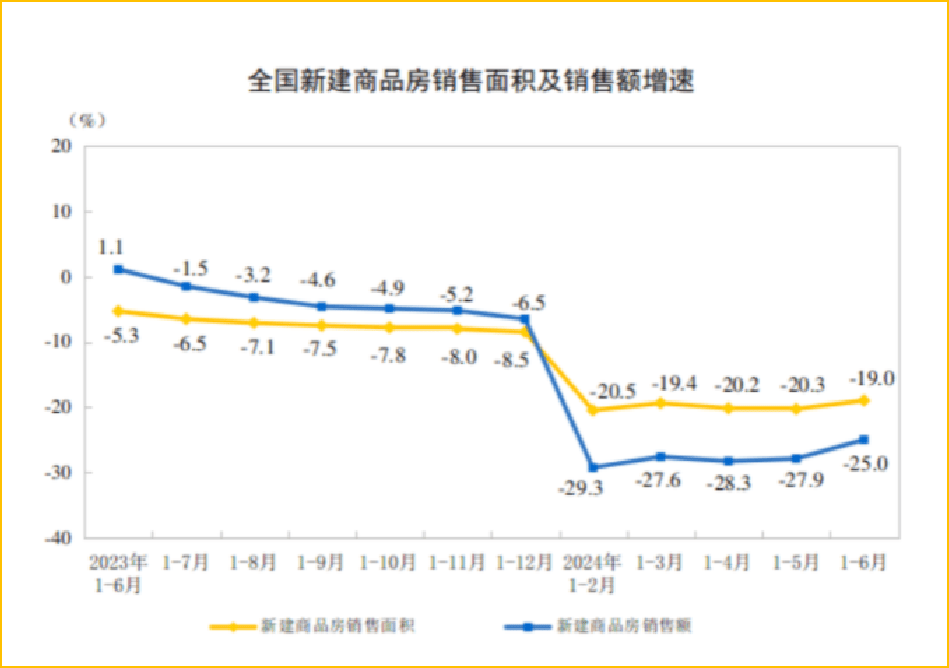

2024年1~6月份,我国新建商品房销售额只有47133亿元,同比下降25.0%,这已经是商品房销售额连续十几个月下降。

而在2021年的时候,当时房产销售可是非常火爆的,2021年1~6月份,全国新建商品房销售额高达92931亿元。

也就是讲,跟2021年同期相比,2024年1~6月份,商品房销售额约跌去50%。

由此可以判断,这说明钱也没有流到楼市当中。

那钱到底去哪了呢?

过去4年多,M2增加了102万亿左右,而GDP只增加了27.5万亿左右。

在楼市和股市都下降,物价也下降的背景下,还有74.5万亿的资金总不可能无缘无故的消失吧?

小结:

据波哥看楼市独家观察,综上所述,整体上来分析,近几年,M2在年增速、绝对量和涨幅三大指标方面,远高于GDP、CPI等指标,通俗一点讲,即为巨量的现实货币的投入,并没有带来经济的繁荣,但从2019—2023年来看,M2余额累计涨幅已达51.95%,而同期的GDP仅增长了27.78%,前者是后者的1.87倍.

这个数据确实比较难看。

也可以这么认为,实有货币的价值只发挥出了53.5%的作用和价值,也即,至少有46.5%的货币价值,在那里闲置或处于空转状态,对实体产业和市场终端消费等,未产生任何的积极价值。

换句话来讲,就是,有将近一半的货币隐身或失踪了,这不是一个正常的现象。

反过来,就充分证明了一点——这46.5%的实有货币,没有实际进入或没有深度参与实体经济的发展,要么在闲置、要么仅在小范围内运转等,前者就是居民存款居高不下的反映;后者则为资金空转的典型表征。

所以,二者叠加之下,因为都在银行和金融体系内滞留或小范围运转,都可视为资金空转的真实表现。

对此判断,可参考下述数据:

根据央行公布的数据,截至2019年12月末,我国本外币贷款余额158.6万亿;另外本外币存款余额198.16万亿。

而到了2024年5月末,我国本外币贷款余额253.31万亿元,比2019年末增加了94.71万亿元。另外截至5月末,我国本外币存款余额299.18万亿元,比2019年末增加了101万亿元。

贷款跟存款保持同步,这好像很正常。但结合经济的增速,物价的涨幅以及股市的表现之后,这个存款的增速明显是有点不太合理的。

这里面唯一能够解释得通的是,很多贷款到市场走一圈之后又转化为存款返回银行了。

至于目前资金空转到底有多严重,可通过另外一组数据来观察一二:

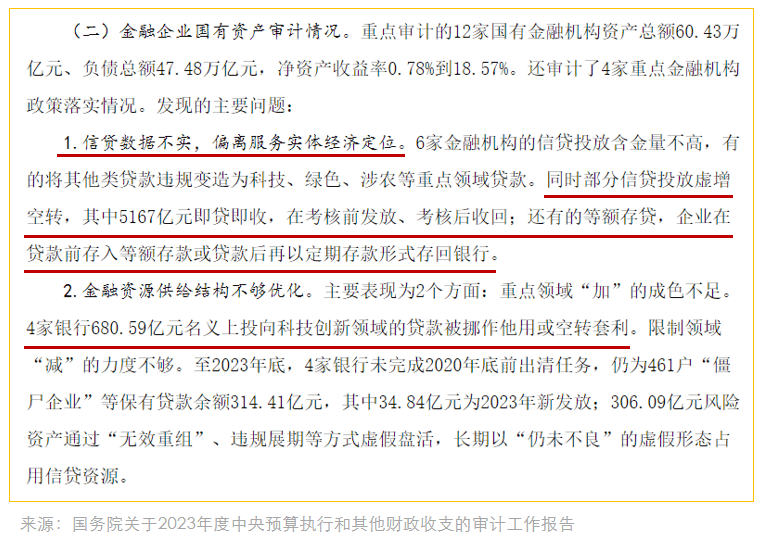

6月25日,审计署向全国人大常委会报告了2023年度中央预算执行和其他财政收支的审计情况。在对12家国有金融机构资产进行审计的时候,这里面发现了很多违规问题造成的资金空转。

其中一个问题是信贷数据不实,部分信贷投放虚增空转,其中有5167亿元贷款在考核前发放,考核后又收回了。还有一种情况是企业在贷款前在银行存入等额的存款,或者在贷款后再以定期存款的形式存回银行。

据波哥看楼市注意到,对与上述的情况,有业内朋友也分析认为——

“另外还有4家银行680.59亿元名义上投向科技创新领域,但却被挪作他用或空转套利。而且这还只是针对几家大银行,要知道目前全国有4000多家银行,这里面到底有多少资金在银行内部空转?这是触目惊心的。

看完这些之后,大家觉得市场缺钱吗?

其实市场并不缺钱,也不缺流动性,缺的是如何将资金传导到底部的中小企业以及普通家庭。”

写在最后:

经波哥看楼市总结,今日本文来观察资金空转的有关的具体表征,并不是要去贩卖什么市场焦虑,而且还是非常宏观层面的事情,跟所谓的焦虑也扯不上什么太多的直接关系。

纯然,只想从宏观角度来有效感受一下国内经济等方面的真实状况,而便于各位朋友去抓住市场的某些真相、趋势等,而给大家在日常的投资和生活上,提供一些有效的有助于合理决策的价值参考,这才是本文的真实目的。

此外,从经济学经典观点来分析,作为经济中一大核心的货币政策及其运转效率,最后都会在社会的各个层面或细节上彰显出来,也即会影响到每一个人的生活及发展。

因此,每个人都有必要去了解一下,搞懂和看清局势之后,至少会比别人能先一步占得一些先机,这也很有现实意义。

当然,是否需要?最终要看各人的选择和取舍了,无可厚非,也无需强求,罢了。

最后,说一句:

一只充满野性没有被驯服的“豹子”,在动物园里将是一个不安全因素;更别说,那些类似于“豹子”的资金或货币了,其灵活性更强,其血脉里流淌的就是纯粹的孔方兄的基因,不会考虑太多其他的边界,其也行更加疯狂,如果“驯服和管控”不了,其产生的危害,将更大更深。

窥“豹”是手段,驯“豹”才是目的。

你觉得呢?

本文为「波哥看楼市」(ID:bgkls2023)原创文章,其版权归我方所有。未经授权不得转载,喜欢的敬请点赞和转发为谢!