出品 | 搜狐财经

作者 | 冯紫彤

“三年内瞄准进入股份制银行前二的目标不动摇。”在2021年3月举办的中信银行2020年业绩发布会上,时任中信银行行长的方合英提出了2021年-2023年的业绩目标。

如今,三年发展规划已然收官。中信银行成绩如何?未来之路怎么走?

3月22日中午,中信银行举办了2023年业绩发布会,董事长方合英与管理层就业绩表现、零售资产质量等市场关切的问题回答了分析师和媒体提问。

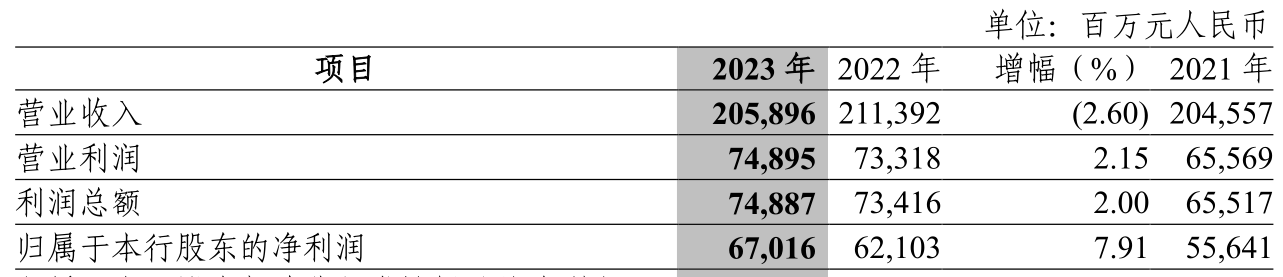

数据显示,2023年,中信银行实现营业收入2058.96亿元,比上年下降2.60%;实现归属于股东的净利润670.16亿元,比上年增长7.91%,净利润三年复合增速达两位数。

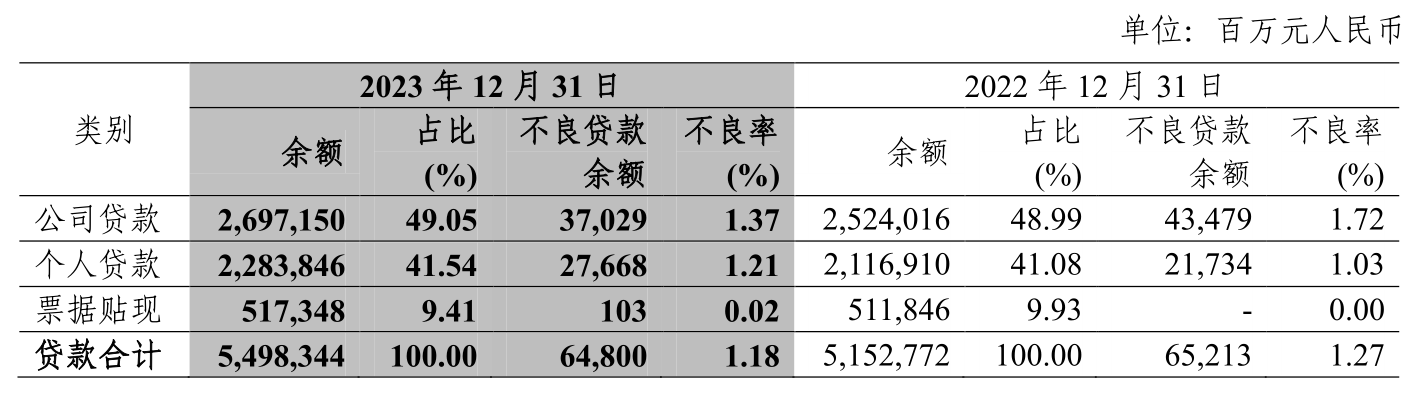

截至2023年末,中信银行总资产突破9万亿元,存、贷款规模双双跨过5万亿元大关;不良贷款余额648亿元、不良贷款率1.18%,连续三年保持量、率双降。

“经过三年努力,我们已经从发展修复期走过能力的构建期,进入了稳定发展期。”在业绩会上,方合英对于过去三年的成果评价道。

此外,业绩会上,中信银行还透露,自年初以来的信贷投放态势很好,一季度“开门红”信贷投放已经提前完成。

展望未来三年,中信银行在年报中提出,要全面建设有担当、有价值、有特色、有温度的“四有”银行、跨入世界一流银行竞争前列。

谈息差;净息差变动值跑赢大市3BPs,2024年努力少降

“全面跑赢大市。”业绩会上,方合英对中信银行2023年度的整体表现这样评价。

作为银行最重要、占比最大的收入来源,近年来,净息差承压下银行利息净收入的波动颇受市场关注。

2023年,中信银行实现利息净收入1435.39亿元,比上年减少71.08亿元,下降 4.72%;净息差为 1.78%,比上年下降 0.19 个百分点;净利差为1.75%,比上年下降0.17个百分点。

虽然仍难摆脱收窄,但业绩会上,中信银行董秘张青披露,中信银行净息差年末绝对值优于商业银行均值9BPs,净息差变动值跑赢大市3BPs。

如何实现?

业绩会上,中信银行行长刘成表示,2023 年中信银行活期存款占比上升,高成本存款下降。在 2022至2023 年,存款成本率累计下降了 4BPs,2024 年年初,存款成本率比上年继续实现较大降幅。

展望2024年“稳息差”思路,方合英表示,中信银行连续四年把稳息差作为第一经营主题,“但稳息差不是说稳定不降,是努力少降”。

谈零售:将继续零售第一战略,对零售资产质量优于同业有信心

纵览2023年业绩,在“零售第一战略”的引领下,中信银行在零售端表现着实亮眼。

数据显示,2023年,中信银行零售银行业务实现营业净收入835.61亿元,较上年增长1.47%,占中信银行营业净收入的 43.71%、占比进一步提高。

截至2023年末,中信银行零售管理资产规模突破4万亿、达4.24万亿元,较上年末增长 8.32%;私行管理资产站上万亿台阶,实现历史性进阶,私人银行客户达 7.40 万户、较上年末增长 10.64%。

业绩会上,中信银行副行长吕天贵评价零售业务有三大成绩:盈利能力增强、市场竞争力在提升、五主(主结算、主投资、主融资、主服务、主活动)关系更加紧密。

据吕天贵披露,2023年,中信银行在可比口径下,零售个人管理资产AUM和个人信贷总量和增量都均位于同业前二,信用卡的利息收益率也在同业领先。

在2024-2026年的新三年战略规划期,“打造领先的财富管理银行”被列为一大目标。

但当前,中信银行零售领域同样面临着挑战——信用卡不良贷款率高升。

截至2023年末,中信银行信用卡不良贷款余额131.98亿元,较上年末增加26.78亿元;不良率2.53%,较上年末上升0.47个百分点。

对此,中信银行副行长、风险总监胡罡表示,“优于同业均值”。

“这几年我们在个贷和信用卡的风险体系上面做了一些改革”,胡罡解释道,同时,中信银行也在客户的选择和贷后管理方面提出了更高的要求,“因此我认为中信银行零售整体的资产质量,至少达到同业比较好的水平,这一点我们还是比较有信心的”。

谈不良贷款:房地产风险暴露的高峰期已经过去

在多年来的一手抓“控新”、一手抓“清旧”下,中信银行不良历史包袱已逐渐卸下。

2020年-2023年末,中信银行不良贷款率分别为1.64%、1.39%、1.27%和1.18%;拨备覆盖率分别为171.68%、180.17%、201.19%和207.59%。

具体来看,截至2023年末, 中信银行公司不良贷款余额较上年末减少 64.50亿元,不良贷款率较上年末下降 0.35 个百分点;个人不良贷款余额较上年末增加59.34 亿元,不良贷款率较上年末上升 0.18 个百分点。

据披露,截至2023年末,中信银行个人住房按揭贷款余额9711.71亿元,较上年末增加270.83 亿元;个人住房贷款不良率 0.50%,较上年末上升0.08个百分点。

对此,中信银行表示,受房地产销售低迷、经济增长放缓等因素影响,个人住房贷款不良率较上年末有所上升;但个人住房贷款加权平均抵押率维持在 39%左右水平,抵押物充足且稳中向好,整体风险可控。

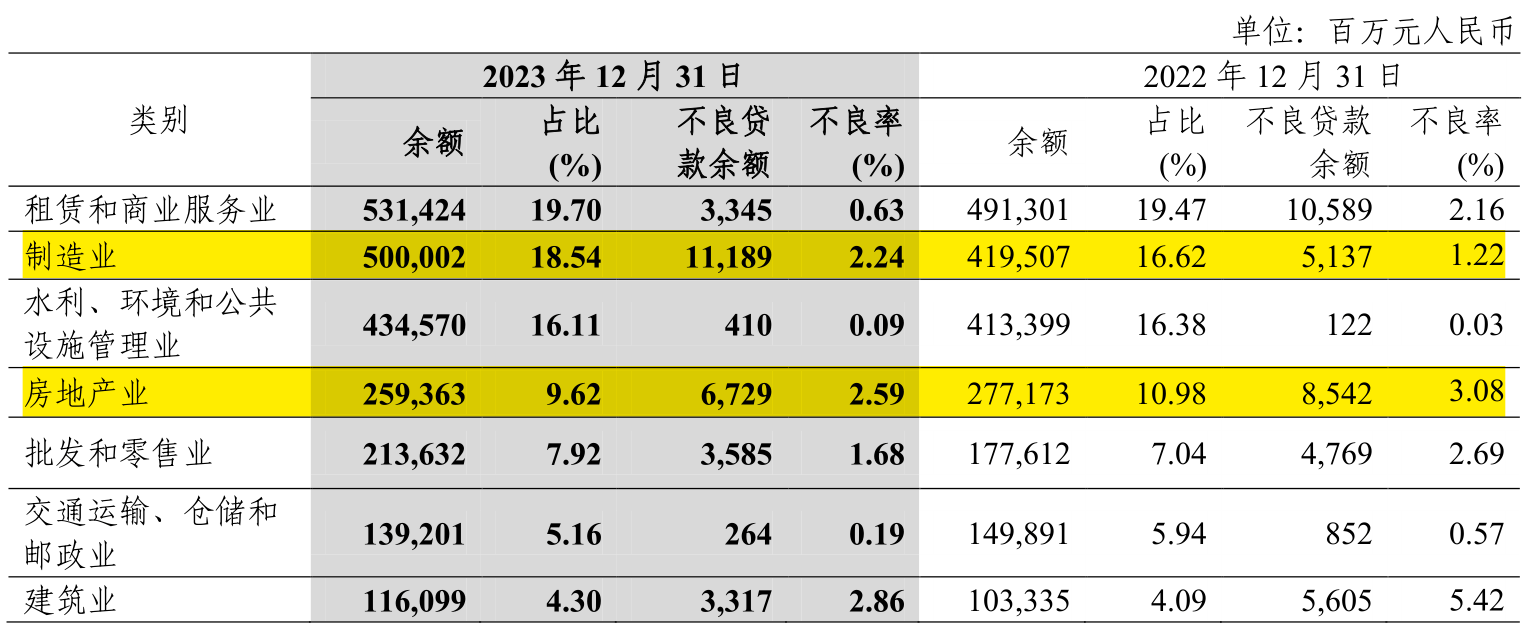

公司贷款方面,数据显示,截至2023末,中信银行公司不良贷款主要集中在制造业、房地产业、批发和零售业三个行业,不良贷款余额占公司不良贷款总额的 58.07%;其中房地产业不良贷款率继续呈现好转趋势,为2.59%、比年初下降了0.49个百分点。

对于房地产领域风险,胡罡表示,中信银行对于房地产贷款的结构调整进行得非常早,从2019年便着手压降。“从2018年到现在为止,(房地产业贷款占比)下降了7个百分点”。

客户方面,中信银行也早在2019年便对集中度比较高的房地产客户进行了授信压缩,“我们压缩了将近80%以上,提早了两年半的时间”。

对于当前房地产行业风险,胡罡认为,“正在逐步出清的过程中。什么时候真正的企稳,要看销售的情况。”

“对于白名单项目,我们将坚持市场化和法治化的原则,纳入全行绿色审批通道。同时执行优选区域、优选结构的策略,对于好的区域、好的客户、好的产品,我们支持坚决支持”,胡罡表示。