支线航线是指短距离、中小城市之间的非主干航线,使用的飞机一般是30座位至100座位的小型客机,飞行距离在600公里到1200公里。

支线航空是航空运输网络的重要组成部分,是干线的有力补充,对提升航空网络和综合交通的通达性、推动地区经济协调发展具有重要意义。

我国民航并未对支线航线有过明确定义,便于研究,本报告统一将年旅客吞吐量在200万以下的机场定义为支线机场,年旅客吞吐量200万及以上的机场定位为干线机场,一端连接支线机场的航线定义为支线航线,以此来观察我国民航支线航线发展现状。

01

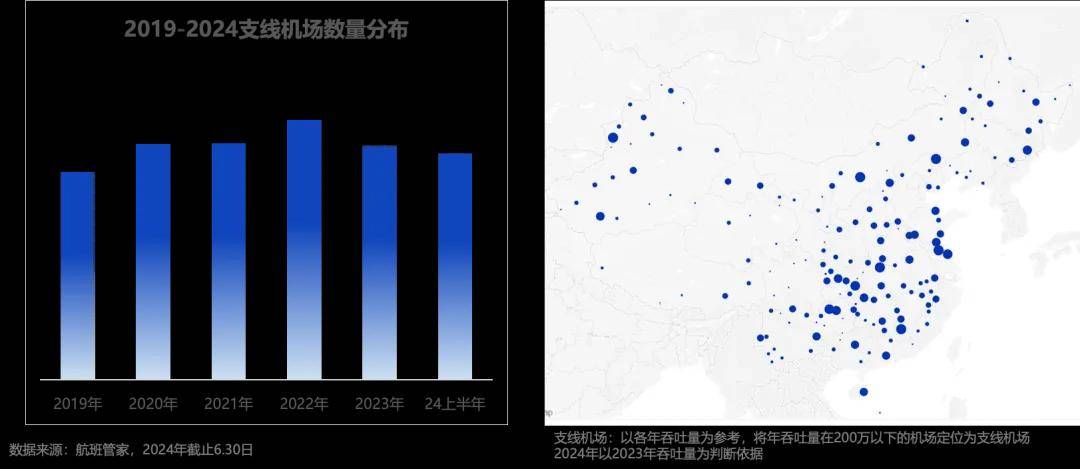

2024上半年在运营支线机场179座

2024上半年我国在运营支线机场179座,占国内机场总数的70.8%,同比2019年净增15座,相较于2023年减少6座:黔东南黎平、长海大长山岛、额济纳旗桃来、山南隆子、阿拉善右旗巴丹吉林、阿里普兰等支线机场暂时处于停航状态,适航机型单一或是停航原因之一,其中阿拉善右旗巴丹吉林机场可使用最大机型为MA60、额济纳旗桃来则为MA60与CRJ900。从地理位置上观察,支线的分布与人口密度高度正相关,密集分布于我国东南地区。

2024上半年支线机场旅客吞吐量达0.46亿人次,同比2023上半年增长11.9%,基本与2019上半年持平;吞吐量占境内机场吞吐总量的6.6%,相较于2023年同期微降0.5个百分点,意味着支线机场增速要低于干线机场。

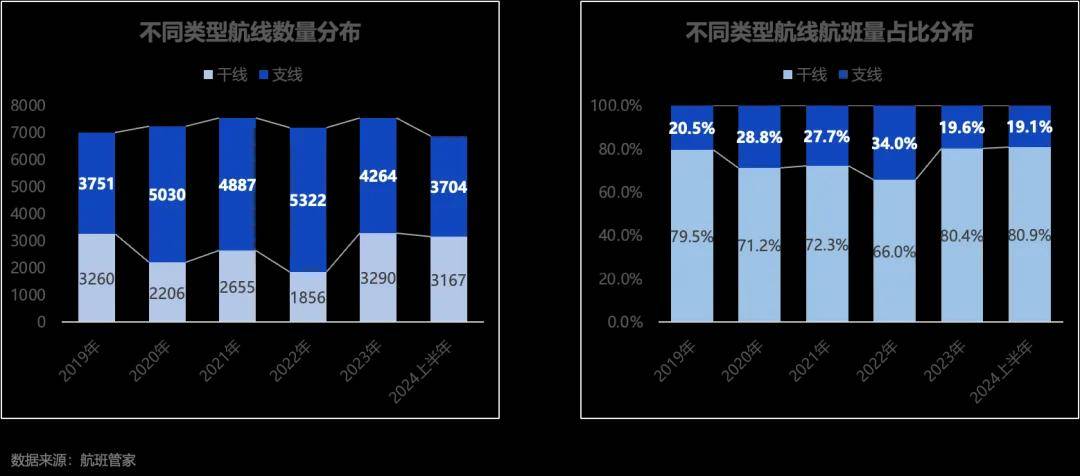

2020-2022三年受疫情影响支线航线数量波动较大,至2023年国内市场趋于稳定。2024上半年支线航线数占比国内航线总量的53.9%,不过航班量仅占19.1%,相较于2023年占比进一步下降;部分支线航线具有很强的季节性,2024年上半年支线航线的数量较2023全年下降较多,若考虑相同周期,支线航线数基本与同期持平。

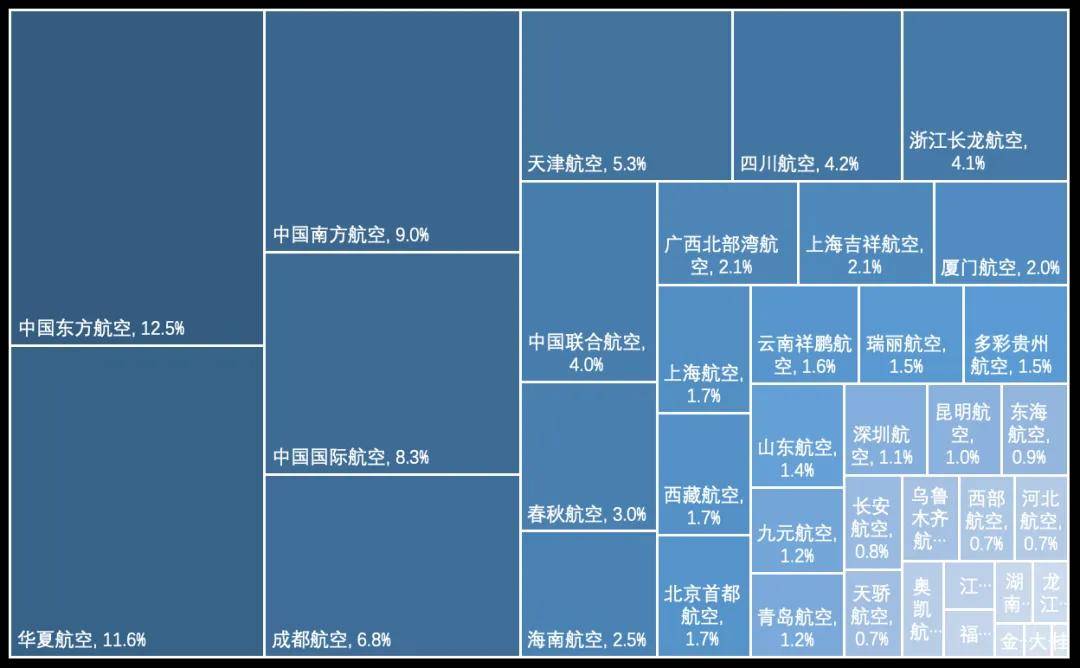

从2024上半年数据观察,境内41家客运航司(按二字码统计)中仅幸福航空退出支线市场的运营(目前在运营多条干线),东航仍是市场占有量最高的航司,市场份额达12.5%,其次是华夏航11.6%与南航9.0%。

02

相较于疫情前平均航距增长8.8%

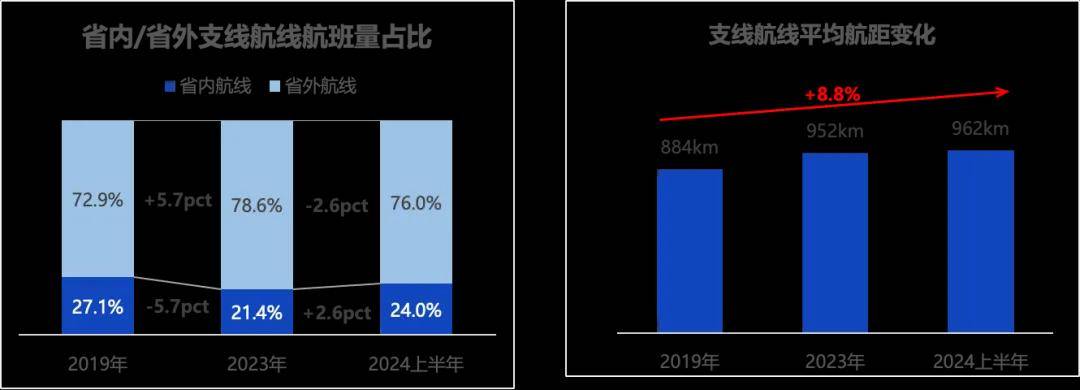

2024上半年支线航线类型中,省外航线占比76.0%,相较于2023年下降2.6个百分点,不过仍较疫情前上升3个百分点,同时航线长距化趋势明显,平均航距不断增长,从2019年的884km增长至2024年的962km,增长8.8%。

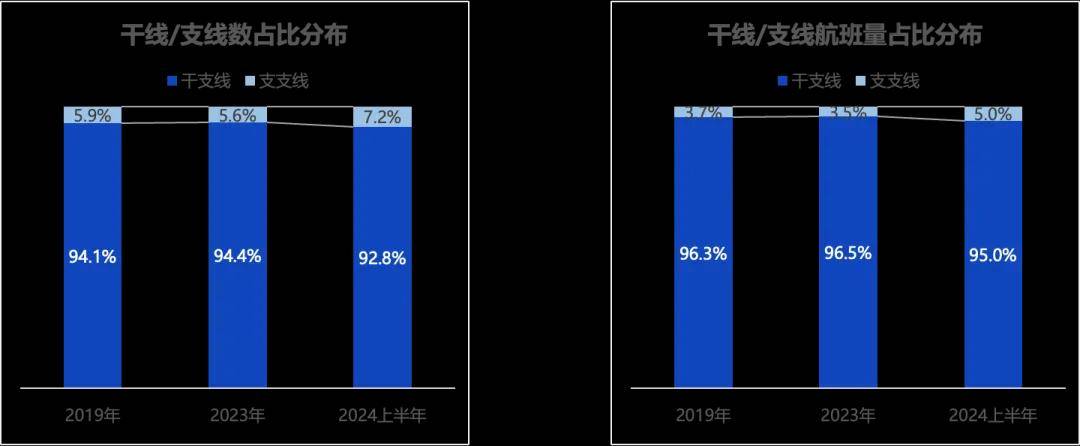

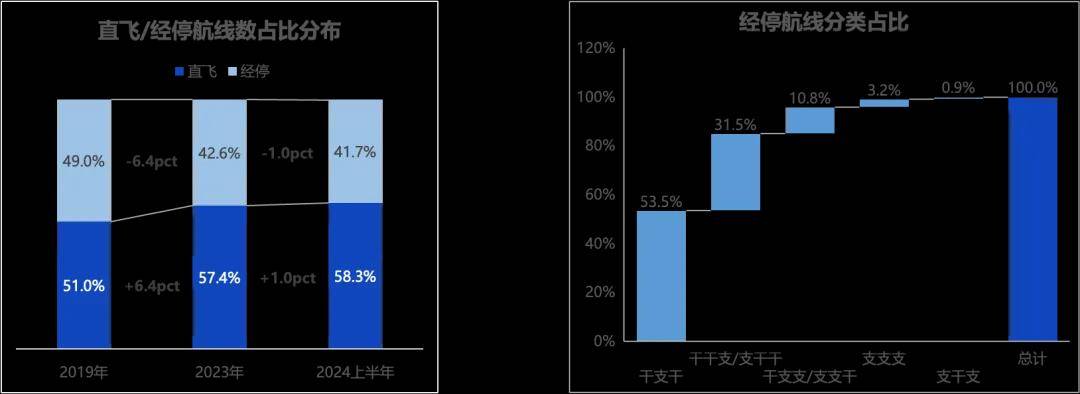

以航段维度统计,支线航线多为一端连接干线机场、一端连接支线机场的干支线为主,各年度干支线数量占比皆超过90%,支支线占比不足10%,对比来看,2024上半年,支支线的比例较2019&2023年皆有所增长,提升至7.2%;航班量上支支线比例提升至5.0%,不过仍要低于航线数量的占比,航班频率不及干支线。

以航班号维度统计,支线航线可以分为直飞航线与经停航线,对比来看,2024上半年支线航线中直飞航线占比进一步提升至58.3%,同比2019年提升7.3个百分点;经停航线占比下降至41.7%,其中又以“干支干”线为主,占比经停航线总量的53.5%,其次是“干干支/支干干”线占比31.5%, “支干支”类型的航线占比不足1%。

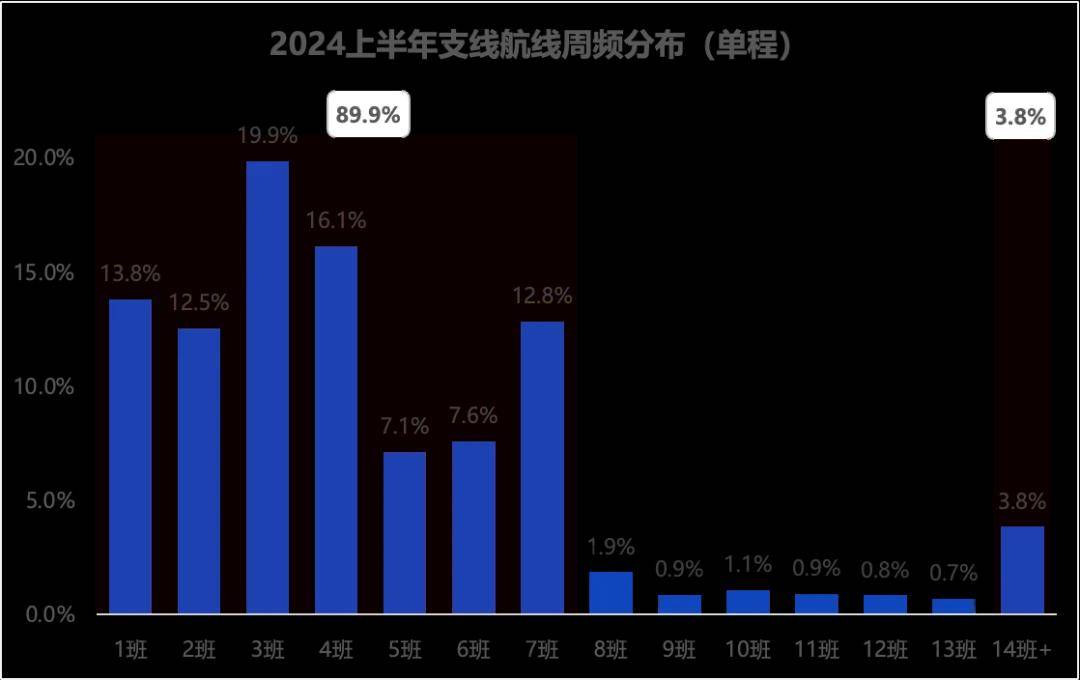

2024上半年支线航线平均周频达4.6班次(单程),较2019年同期下降0.7班次/周。

分区间来看,支线周频多分布1-7班次之间,7班次及以下占比89.9%,意味着近9成支线日均不高于1班次,仅有3.8%的支线周频在14班次及以上(日均在2班次及以上)。

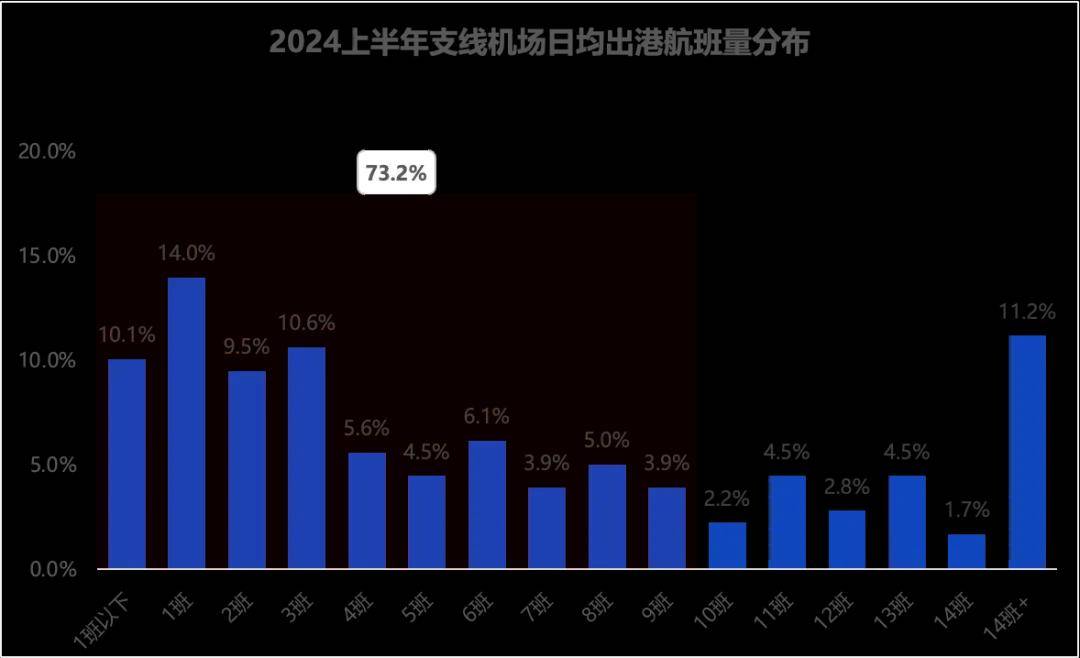

2024上半年我国在运营支线机场179座中,日均出港航班量低于10班次的机场数占73.2%,44.1%的支线机场日均出港不超过3班次,支线机场普遍面临着航班量少、航线频率低的问题。

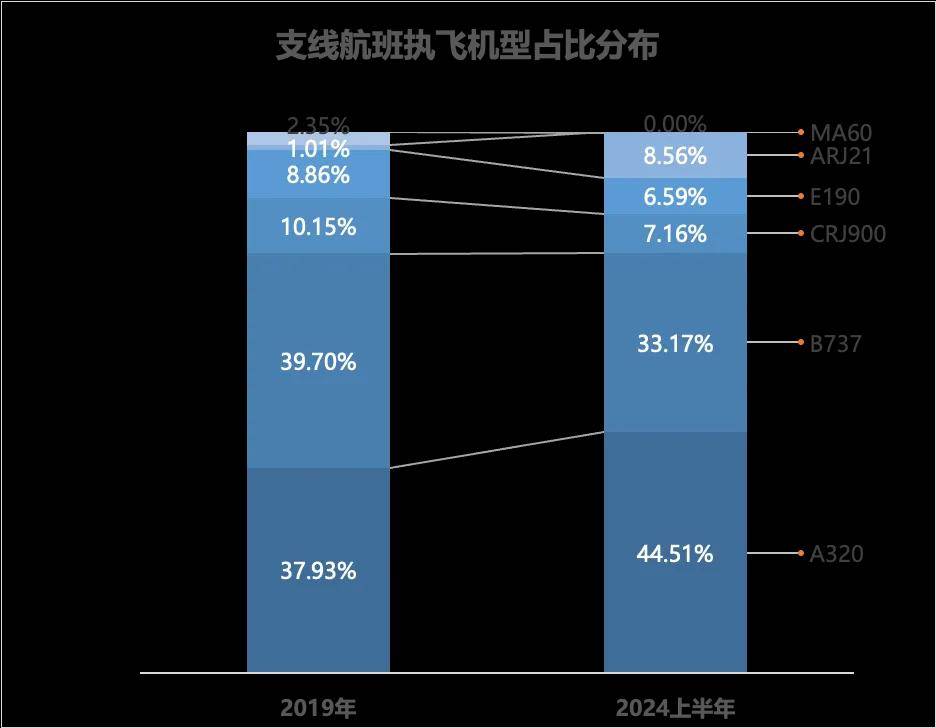

2024上半年支线航线执飞机型构成上,主流窄体客机A320&B737系列占比77.68%,支线客机占比22.32%,基本与2019年持平。各机型份额变动较大,A320上升6.6个百分点、B737下降6.5个百分点,支线客机中CRJ900/E190皆有不同程度的下降,MA60完全退出运营,仅有国产ARJ21市场份额由1.01%增长至8.56%。

03

市场很大,赚钱很难

疫情前的十多年,国内民航业跨越式发展,但对支线航空来说,却是失落的十余年。尽管有各级补贴的支撑,支线航空交出的答卷依旧不理想。

公开数据显示,2014年~2018年,支线机场数量复合增速为2.35%,旅客吞吐量复合增速9.42%,均低于全民航平均水平。

在2019年中国民航支线航空论坛上,中国民航干部管理学院教授李桂进披露了一组数据,支线航空发展18年,支线飞机占整个民航飞机总量的份额“不进反退”,从16%掉到了5%,多数大型机场的支线航班占比不足5%,尤其是北上深三大枢纽机场,支线航班占比甚至不到1%。

“想飞的地方没有时刻,能飞的地方没有客源。”华夏航空有限公司董事长胡晓军接受媒体采访时曾坦言。在供给方面,支线城市希望链接中心机场,但大机场时刻资源掌握在大航司手中。另一方面,三四线城市的基本航空需求存在,但分到每一个航点的流量又不够。

天津航空市场销售部一位负责人曾粗略统计,国内支线市场单机客座率平均在60%左右,但支线机和干线机的成本构成一致,但座位更少,单座成本偏高,单纯地依靠市场赚钱难以为继,需要更多依赖于政府的补贴扶持。

一个很明显的趋势是,航司都在“逃离支线”。2018年,华夏航空在上市排队期间引进了空客320飞机,开启“干支结合”的运营模式。天津航空用八年时间完成了从支线起家到发展干线、国际航线的三级跳。

作为最年轻的“10后”航司,长龙航空依靠“差异化发展”快速站稳市场,其中就包括对支线的大量布局。“长龙航空的支线航班占比一度超过50%,甚至曾有接近2/3的航班在支线机场运营。”长龙航空商务总裁李凌翔回忆,目前支线航线总量没有减少,但随着航司发展壮大,支线占比确实有所下降。

国内“支线飞机还没机场多”,而在支线航空发展更成熟的欧美市场,支线航班占总航班量比重高达百分之三四十。相比之下,国内支线航空似乎还有很大发展空间。

图源视觉中国

图源视觉中国

“中国的主流交通方式是铁路。”林智杰表示,美国的综合交通体系是典型的二元结构,要么走公路,要么坐飞机,而中国综合交通体系是三元结构,铁路是非常重要的交通方式。因此,北美支线航空的高占比对国内来说可能就是一张遥不可及的“大饼”。

很少有人注意到,国内很多支线的运价反而高于干线。林智杰提到,国内最繁忙的商务干线北京-上海,基准运价是1.1元/公里,而著名旅游支线昆明-西双版纳航线,基准运价是3.2元/公里,约为北京-上海的3倍。也就是说,在支线航空主要服务的三四线及以下城市,常住人口要以低于一线城市的收入水平支付成倍票价,而要降低票价水平,唯有通过补贴。

除中央财政,地方政府也以“购买运力”等方式补贴支线发展。华夏航空公司的上市公告显示,从2013年到2016年,华夏航空与约40家地方政府、机场等建立合作关系,签订运力购买协议。机构客户与公司签订相关合同,明确购买相应每个航班的运力总价,在结算期采用“多退少补”的模式进行结算。

林智杰表示,这种合作模式类似于业内“政府包机”的保底模式。航班客货收入多少由“机构客户”自负盈亏,而华夏航空只要飞一班,就能拿到一班的钱,“旱涝保收”地赚取每个航班的“固定收入”。得益于“机构运力购买+政府补贴”的盈利模式,华夏航空成为2020年民航业受到疫情巨大冲击下唯一盈利的上市航司。然而,从2021年开始,情况急转直下,亏损不断扩大,根据华夏航空发布的2023年业绩预告,过去三年累计最高亏损额超30亿元。

多年来一直支撑华夏航空利润的政府补助也在逐年下滑。2020年到2023年上半年,华夏航空计入当期损益的政府补助金额分别为6.38亿元、5.97亿元、3.55亿元、1.40亿元。

曾经最赚钱的支线航司不得不“卖子”回血。过去四年,华夏航空曾两次通过出售飞机并回租的方式快速回笼资金,今年2月28日晚,华夏航空披露公告称,拟作价6.04亿元向关联方出售旗下教育资产,以进一步聚焦主业、优化资产配置。

《2024年上半年我国支线发展情况》也提示,近9成支线日均不高于1班次,仅有3.8%的支线周频在14班次及以上(日均在2班次及以上)。航司的日子更加不好过。

文章来源: 航班管家数据服务、中国新闻周刊、 环球航空资讯