点击 上方蓝色文字关注我们吧

一、来料加工与进料加工基础概念

在出口退税过程中,我们对于进料加工与来料加工的概念总是很模糊,不清楚两者到底有什么区别,我们先来了解一下两种业务的概念;

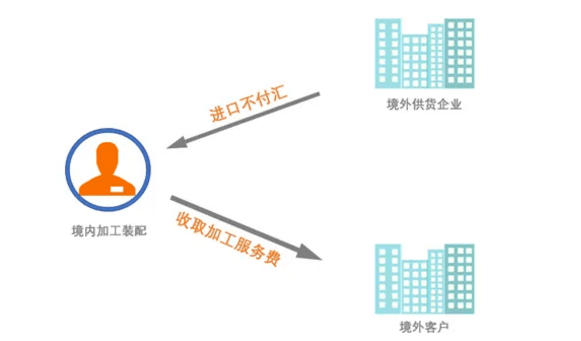

(一)来料加工

是指进口 料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

(二)进料加工

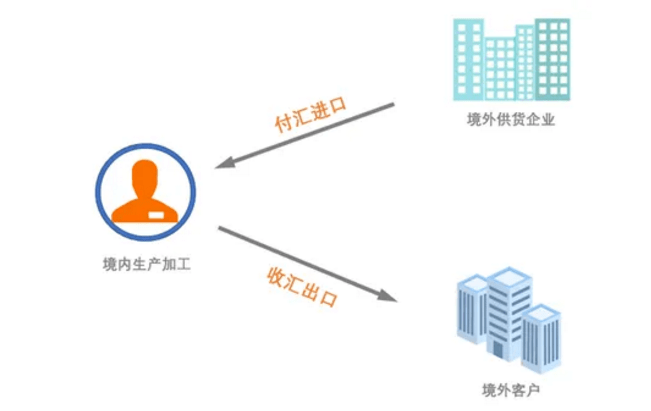

指进 口料件由经营企业付汇进口,制成品由经营企业外销出口的加工贸易。

简单的来说,进料加工就是从境外进口原材料在境内进行生产加工,然后将加工的产品复出口的贸易方式。在这里境内企业进口的原材料是要付汇的,同样产品在出口时也是要全额收款的。来料加工同样是两头在外,但它在进口原材料时是不用付汇,出口产品时,所收取的也仅仅是加工费收入,并不是全额收款。

二、来料加工与进料加工的相同点

无论是进料加工还是来料加工,原材料进口时海关都是保税的,也就是暂时不征收增值税,同时加工成品在出口环节就可以享受免税,但是如果进口的料件或者产品经批准转为内销时,不管是进料加工还是来料加工都应该缴纳关税、增值税以及消费税。按照现行税法规定,对于生产型出口企业以进料加工贸易方式出口的货物实行“免抵退税”政策,而以来料加工贸易方式出口的货物实行“免税”政策。

三、来料加工与进料加工的不相同点

那下面再来看下它们的不同点,我们总结了以下五个部分:

四、区别总结

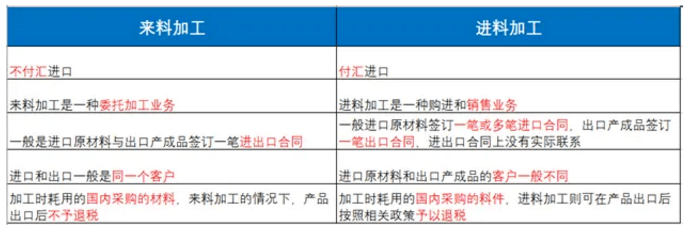

(一)概念上的区别

来料加工是由境外企业免费提供,不需付汇购买,只收取加工费;而进料加工是需要境内企业付汇购买形成进口。

(二)两者的所有权有区别

来料加工所有权归于境外委托企业,进料加工所有权归购买企业拥有。

(三)业务实质有区别

来料加工是一种委托加工的业务,加工企业不负责盈亏,产生的风险由委托企业承担,而进料加工是一种购买和自主销售的业务,自负盈亏,自行承担可能出现的风险。

(四)客户对象不同

从概念中可以了解来料加工进口和出口一般是同一客户,而进料加工进口原材料和出口产成品的客户一般不同。

(五)合同签订方式不同

来料加工一般只签订一份合同即委托加工合同,进料加工会签订两份无关联的合同,一份是进口合同,一份是出口合同。

(六)税收方面有区别

来料加工属于免税业务,进口免增值税,出口时免增值税,收取的加工费也免征增值税。由于是免税收入,所以其对应的国内货物所支付的进项税额不得抵扣,不涉及出口退税。进料加工是出口退税业务。

五、来料加工出口和进料加工出口分别对于生产企业和外贸企业在出口退税上的操作上有何不同?

来料加工出口实行免税,不管是一般纳税人还是小规模纳税人出口实行免税,不管是生产企业还是外贸企业出口实行免税,来料加工出口国务院决定明确的取消出口退(免)税的货物,也是实行出口免税。

进料加工出口,若是一般纳税人实行出口退税,生产企业实行免抵退税方式,外贸企业实行免退税方式;若是小规模纳税人实行出口免税。进料加工出口,若是出口国务院决定明确的取消出口退(免)税的货物,不管是一般纳税人还是小规模纳税人,一律实行视同国内销售征收增值税政策。

六、来料加工方式出口在税务上的具体处理规定及方法

(一)生产企业来料加工出口

生产企业来料加工出口分两种情况:一种是自行来料加工;另一种是委托来料加工。如果是来料加工自行出口,不需进行出口免税申报,需进行增值税纳税申报,只在增值税纳税申报表中填写免税出口额即可;如果是来料加工委托加工出口的,还需要到主管税务机关进行申请来料加工免税证明,等出口后再到主管税务机关进行来料加工免税证明核销。

第一种自行来料加工出口,只需进行增值税纳税申报,不需进行出口免税申报,在增值税纳税申报时填写免税销售额,对应的增值税进项税额转出。

第二种委托来料加工,是生产企业委托来料加工出口,需在生产企业出口退税申报系统中进行来料加工免税证明申请录入,来料加工手册核销后在企业出口退税申报系统中进行来料加工免税证明核销申请录入。

1.来料加工免税证明的办理。根据国家税务总局2012年第24号规定,从事来料加工委托加工业务的出口企业,在取得加工企业开具的加工费的普通发票后,应在加工费的普通发票开具之日起至次月的增值税纳税申报期内,填报《来料加工免税证明申请表》,提供正式申报电子数据,及下列资料向主管税务机关办理《来料加工免税证明》。

(1)进口货物报关单原件及复印件;

(2)加工企业开具的加工费的普通发票原件及复印件;

(3)主管税务机关要求提供的其他资料。

出口企业应将《来料加工免税证明》转交加工企业,加工企业持此证明向主管税务机关申报办理加工费的增值税、消费税免税手续。

注意:根据国家税务总局公告2013年第65号规定,出口企业将加工贸易进口料件,采取委托加工收回出口的,在申请开具《来料加工免税证明》时,如提供的加工费发票不是由加工贸易手(账)册上注明的加工单位开具的,出口企业须向主管税务机关书面说明理由,并提供主管海关出具的书面证明。否则,属于来料加工委托加工业务的,不得申请开具《来料加工免税证明》,相应的加工费不得申报免税。

来料加工免税证明的核销。出口企业从事来料加工委托加工业务的,应当在海关办结核销手续的次年5月15日前,办理来料加工出口货物免税核销手续,提供的资料如下:提供(1)出口货物报关单的非“出口退税专用”联原件或复印件(2)持海关签发的核销结案通知书、来料加工免税证明(3)加工企业开具的加工费的普通发票原件及复印件(4)主管税务机关要求提供的其他资料《来料加工出口货物免税证明核销申请表》及正式申报电子数据,向主管税务机关办理来料加工出口货物免税核销手续。 注意:未按规定办理来料加工出口货物免税核销手续或经主管税务机关审核不予办理免税核销的,应按规定补缴来料加工加工费的增值税。

(二)外贸企业来料加工出口

外贸企业来料加工出口只有一种情况是委托来料加工,具体免税操作和生产企业委托来料加相同。外贸企业采用委托来料加工的方式,需要在外贸企业出口退税申报系统中进行来料加工免税证明申请录入,来料加工手册核销后在外贸企业出口退税申报系统中进行来料加工免税证明核销申请录入。

七、进料加工方式出口在税务上的具体处理规定及方法

(一)外贸企业进料加工复出口业务

外贸企业进料加工方式出口有两种情况,一种是外贸企业进料加工委托加工出口;另一种是外贸企业进料加工作价出口。

1.外贸企业进料加工委托加工出口

外贸企业进料加工委托加工的出口货物,加工费和原材料应分别计算退税,其中加工费的退税率为出口货物的退税率。如果是外贸企业进料加工采用委托加工方式的,一般情况下,进料是全额保税的,其委托加工修理修配的增值税退(免)税计税依据为国内企业开具的加工费金额。

注意:《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号):出口企业将加工贸易进口料件,采取委托加工收回出口的,在申报退(免)税时,如提供的加工费发票不是由加工贸易手(账)册上注明的加工单位开具的,出口企业须向主管税务机关说明理由,并提供主管海关出具的书面证明。否则,属于进料加工委托加工业务的,对应的加工费不得抵扣或申报退(免)税。

2.外贸企业进料加工作价加工出口

外贸企业进料加工以作价销售方式的,经海关批准在国内销售的进口保税料件不视为进料加工,应比照一般贸易委托加工公式,将保税料件国内作价销售的成本并入委托加工修理修配的增值税退(免)税计税依据中计算。

另外,注意根据《国家税务总局关于进一步加强出口退(免)税事中事后管理有关问题的公告》(国家税务总局公告2016年第1号)规定,外贸企业进口货物复出口的,申报退(免)税时不再提供进口货物报关单。

(二)生产企业进料加工方式出口

根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第2条第10项规定,企业先进行进料加工计划分配率备案;然后进行出口明细申报录入,生成电子数据,生产企业申报系统根据备案的进料加工计划分配率自动计算进料加工的两个抵减额及退税额、免抵额;在出口之日的次年1月1日-4月20日之前进行年度进料加工核销,企业应以《生产企业进料加工业务免抵退税核销表》中的“上年度已核销手(账)册综合实际分配率”,作为当年度进料加工计划分配率。

生产企业进料加工计划分配率备案在企业的生产企业出口退税申报系统中只做一次,如果已经备案过了,新手册无需备案。举例说明,生产企业经营期限是10年,只要在生产企业出口退税系统中进行计划分配率备案做过一次了,以后的10年就不用进行备案了。企业虽然有出口业务,但进料加工业务是在2014年9月初发生,第一本手(账)册需要进行计划分配率备案。

八、案例

例1:某化工生产企业,系一般纳税人,兼营内销与外销,2019年9月发生以下业务:

1、国内采购原料,取得增值税专用发票上注明价款100万元,准予抵扣的进项税额13万元;

2、当月进料加工免税进口料件的组成计税价格50万元;

3、内销货物不含税价格80万元,外销货物销售额120万元。该出口货物退税率为10%,上期留抵税额2万元。

计算该企业免抵退应退税额。

解析:

1、当期不得免征和抵扣税额抵减额=50×(13%-10%)=1.5(万元);

2、当期免抵退税不得免征和抵扣税额=120×(13%-10%)-1.5=2.1(万元);

3、当期应纳税额=80×13%-(13-2.1)-2=-2.5(万元);

4、当期免抵退税额抵减额=50×10%=5(万元);

5、当期免抵退税额=当期出口货物离岸价格×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额 =120×10%-5=7(万元);

6、当期应退税额

当期应纳税额<0时,且当期期末留抵税额≤当期免抵退税额时, 当期应退税额=当期期末留抵税额=2.5万元

7、当期免抵税额=当期免抵退税额-当期应退税额=7-2.5=4.5万元。

借:应收出口退税款(增值税)25000

应交税费——应交增值税(出口抵减内销产品应纳税额)45000

贷:应交税费一应交增值税(出口退税)70000

例2:某企业为增值税一般纳税人,假设增值税率13%,退税率10%。2019年9月外购材料一批,取得的增值税专用发票注明价款200万元,增值税26万元,货已入库。当月进口料件一批,海关核定的完税价格25万美元,采用实耗法,其计划分配率为60%。当月出口产品的离岸价格75万美元(单证收齐且信息齐全),内销商品不含税销售额80万元。该厂上期期末留抵税额5万元。假设美元比人民币的汇率为1︰6.4,该厂进料加工复出口符合相关规定。计算该厂当期应退税额。

解析:根据国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号)和《国家税务总局关于调整出口退(免)税申报办法的公告》(国家税务总局公告2013年第61号)规定,从事进料加工业务的生产企业,自2013年7月1日起,按规定办理进料加工出口货物退(免)税的申报及手(账)册核销业务。对进料加工出口货物,企业应以出口货物人民币离岸价扣除出口货物耗用的保税进口料件金额的余额为增值税退(免)税的计税依据。

进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率

计算不得免征和抵扣税额时,应按当期全部出口货物的离岸价扣除当期全部进料加工出口货物耗用的保税进口料件金额后的余额乘以征退税率之差计算。进料加工出口货物收齐有关凭证申报免抵退税时,以收齐凭证的进料加工出口货物人民币离岸价扣除其耗用的保税进口料件金额后的余额计算免抵退税额。

计算过程:

1、进料加工计划分配率=60%;

2、耗用进口料件金额=75×60%=45(万美元);

3、当期免抵退税不得免征和抵扣税额=(出口货物离岸价一出口货物离岸价×计划分配率)×汇率×(出口货物适用税率-出口货物退税率)=(75-45)×6.4×(13%-10%)=5.76(万元);

4、当期应纳税额=销项税额-(进项税额-免抵退不得免征和抵扣税额)-上期结转的留抵进项税额=80×13%-(26-5.76)-5=-14.84(万元);

5、当期免抵退税额=(出口货物离岸价一出口货物离岸价×计划分配率)×汇率×出口货物退税率=(75-45)×6.4×10%=19.20(万元);

6、当期应退税额=14.84万元(当期期末留抵税额14.84万元<当期免抵退税额19.20万元);

7、当期免抵税额=免抵退税额-应退税额=19.20-14.84=4.36万元。

应交税费——应交增值税(出口抵减内销产品应纳税额)43600

例3:某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为l0%。2019年9月外购货物准予抵扣进项税款60万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额l00万元,销项税额13万元。本月出口货物销售折合人民币200万元,其中来料加工贸易复出口货物90万元。试计算该企业本期免、抵、退税额。

解析:计算过程:

1、来料加工贸易复出口货物所耗进项税额转出=60×90÷(200+100)=18(万元) ;

2、当期免抵退税不得免征和抵扣税额=(200-90)×(13%-l0%)=3.3(万元);

借:主营业务成本 33000

贷:应交税费—应交增值税(进项税额转出)33000

3、当期免抵退税额=110×10%=11(万元);

4、当期应纳税额=13-(60-18-3.3)-3=-28.7(万元);

5、当期应退税额=11(万元)(当期期末留抵税额28.7万元大于当期免抵退税额11万元)

6、结转下期留抵税额=28.7-11=17.7(万元)

7、当期免抵税额为=0。

来源:互联网

END

华乾综合服务平台 sthuaqian

华乾综合服务平台集税务师事务所、会计师事务所、资产股权价值评估、房地产土地评估、知识产权于一体的新型服务商。

战略合作单位

华乾会计师事务所 华乾税务师事务所

华乾房地产土地资产评估公司 华乾知识产权公司

房地产评估公众号

知识产权公众号

免责声明:

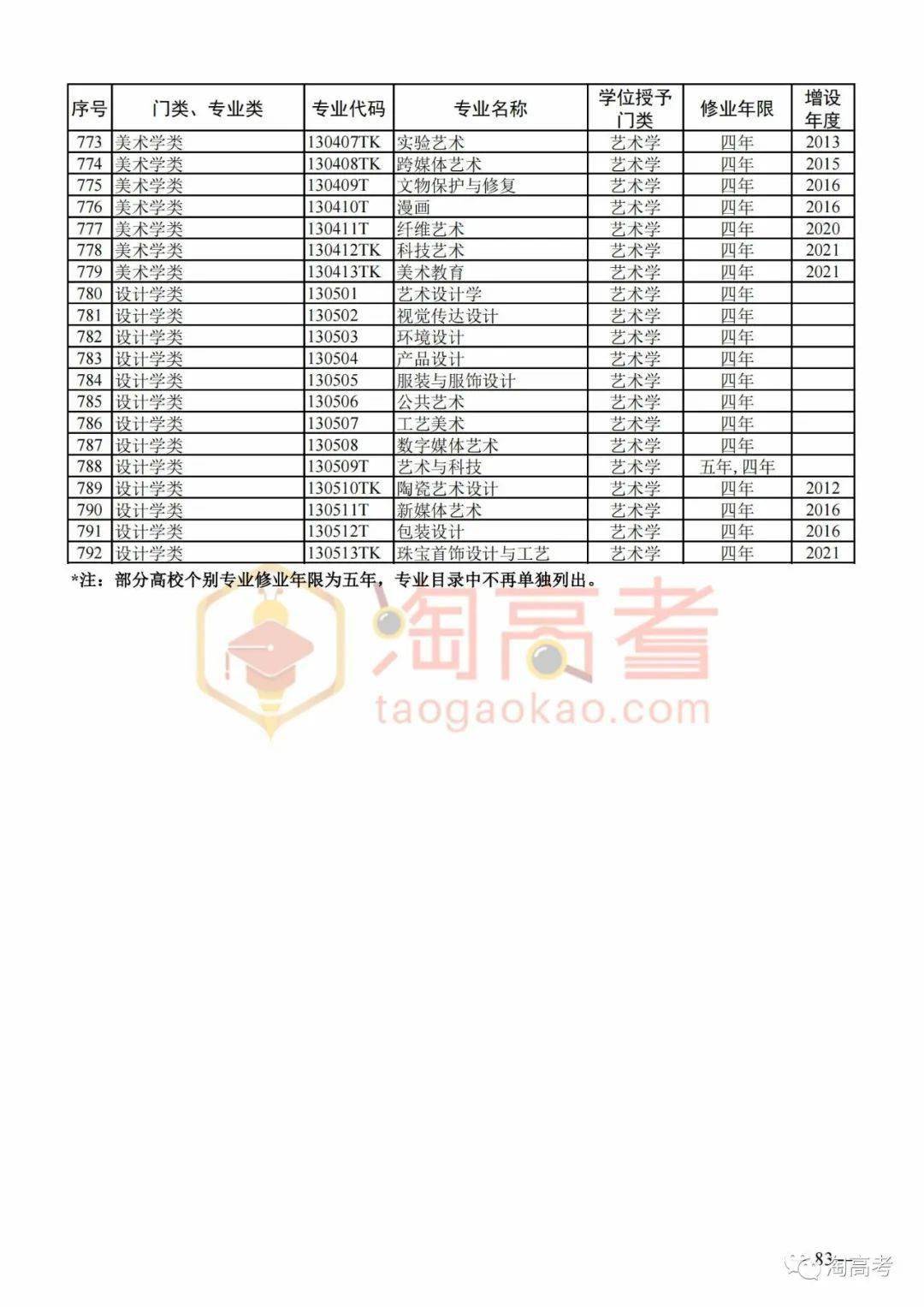

文章部分文字与图片来源于网络;如原作者或编辑如觉不妥,请及时告之,我们立即予以删除;