文|招商宏观张静静团队

核心观点

美国经济维持相对韧性,我国出口累计增速较弱的主要原因:一是美国进口贸易表现弱于经济,二是欧盟主要国家、墨西哥等国一定程度上替代了中国对美国的出口。另外,放眼全球,我国出口目的地和出口商品的结构发生了如下变化:一是出口目的地的多元化程度明显上升,达到2010年以来的最高水平;二是出口贡献率上,机电产品和高新技术产品两类主要出口商品的出口增速表现较差;三是汽车制造、烟草、仪器仪表、印刷产品等行业中,“出口多元化”显著拉动出口,且拉动效应明显大于“出口集中化”。

我国对美国的出口变化:1)美国经济表现相对韧性,但进口贸易增速表现低于预期。2)与2022年相比,美国从中国进口占比下降2.5个百分点,对欧盟和墨西哥进口占比共提升约3个百分点。从美国主要的进口贸易伙伴数据看,2023年美国对加拿大、中国、印度、日本、韩国、墨西哥和越南的进口增速均呈现先下后上的趋势。3)具体到商品上,2023年中国对美国出口的机电设备及其零件、铁路/有轨电车和医药制品份额主要被墨西哥和德国替代,铁路或有轨电车以外的车辆及其零部件 份额主要被德国替代,光学、医疗等机械设备和零件份额主要被越南和墨西哥替代,家具、家电相关产品主要被墨西哥替代,核反应堆、锅炉、机械和机械设备及其零部件主要被越南和德国替代,稻草、其他板材、篮子和柳条制品与毛皮和人造毛皮主要被越南替代。

我国对全球的出口变化:1)今年以来出口目的地的多元化程度明显上升,出口的头部集中效应明显下降。2)今年以来,作为主要出口目的地的前十位国家对出口增速的拖累程度较大,持续处于负值区间。尽管除了前十大贸易伙伴以外,多个出口目的地对我国出口增速的贡献率为正,但由于这类贸易伙伴占我国整体出口份额依然偏小,并不能对我国整体出口增速起到太大的正向拉动作用。3)从主要出口商品看,机电产品和高新技术产品仍为最重要的两类商品。机电产品中的汽车(包括底盘)、汽车零部件、船舶出口份额占比上升,自动数据处理设备及其零部件、集成电路出口份额占比下降。纺织纱线、织物及其制品、服装及衣着附件、鞋靴、家具及其零件、玩具等劳动密集型产品出口份额均呈现下降趋势。4)具体到出口增速贡献率上,机电产品和高新技术两类主要出口商品的出口增速表现较差,对出口增速的拖累也最大,机电产品中的自动数据处理设备及其零部件、集成电路和手机贡献率较低,汽车(包括底盘)、汽车零部件、船舶的贡献率较高。5)从行业层面来看,与2017年相比,多元化程度提升幅度较大的行业主要为化学纤维、黑色金属、有色金属、造纸和纸制品、橡胶塑料等行业。6)在汽车制造、烟草、仪器仪表、印刷产品等行业中,“出口多元化”显著拉动出口,且拉动效应明显大于“出口集中化”。对于食品饮料、运输设备、机电设备、矿产采选、机械设备等行业,前五位国家与其他国家对出口增速的贡献均为负,但前五位国家的拖累程度相对较大。而石油煤炭、化学纤维、橡胶塑料、黑色金属、有色金属、化学原料及制品、医药制造等行业中,除前五位以外的其他国家对总出口的拖累程度更大。

正文

一、我国对美国的出口变化

美国经济表现相对韧性,但进口贸易增速表现低于预期。从历史数据上看,美国经济表现较好时,进口增速表现同样亮眼。本轮在宽松的财政政策刺激下,2023年以来美国GDP环比折年率拐头向上,经济表现相对韧性,但进口增速自2021年二季度以来一路下行,2023年一、二季度美国进口增速一度跌到-10%左右,三季度才开始爬坡回升,进口贸易的表现弱于经济。

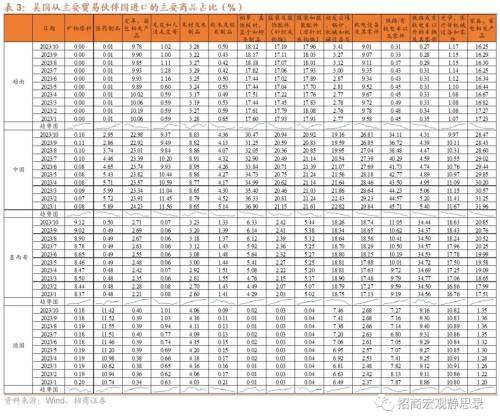

与2022年相比,美国从中国进口占比下降2.5个百分点,对欧盟和墨西哥进口占比共提升约3个百分点。从美国主要的进口贸易伙伴数据看,2023年美国对加拿大、中国、印度、日本、韩国、墨西哥和越南的进口增速均呈现先下后上的趋势。2022年,欧盟、中国和墨西哥是美国的前三大进口贸易伙伴,进口占比分别为16.91%、16.38%和13.89%,但2023年,墨西哥超过中国成为美国第二大贸易伙伴,欧盟、墨西哥和中国的进口占比分别为18.7%、15.3%和13.7%(中国和墨西哥数据截至到2023年10月,欧盟截至到2023年8月)。为了保证数据的可比性,我们挑选出均公布到2023年10月份的主要进口贸易伙伴,除德国、巴西外,美国对其他多个进口贸易伙伴的进口增速变化趋势相对一致 。

从前面分析可以看出,今年中国对美国的出口表现低于预期,一是美国进口贸易表现弱于经济,二是欧盟主要国家、墨西哥等国一定程度上替代了中国对美国的出口。那从美国的主要进口商品上看,中国对美出口的哪些商品分别被哪些国家替代了呢?

我们挑选了美国进口的前15种主要商品,计算出美国从越南、中国、墨西哥和德国进口各类商品的金额占比。中国对美国出口的机电设备及其零件、铁路/有轨电车和医药制品份额主要被墨西哥和德国替代,铁路或有轨电车以外的车辆及其零部件 份额主要被德国替代,光学、医疗等机械设备和零件份额主要被越南和墨西哥替代,家具、家电相关产品主要被墨西哥替代,核反应堆、锅炉、机械和机械设备及其零部件主要被越南和德国替代,稻草、其他板材、篮子和柳条制品与毛皮和人造毛皮主要被越南替代。由于2023年美国制造业主要处于去库存的阶段,其他国家对中国出口到美国的商品替代效应存在被低估的可能。

二、我国对全球的出口变化-国家层面

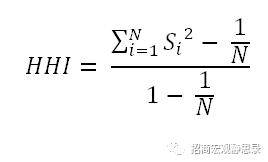

今年以来我们观测到出口目的地结构正在发生明显变化。我们从两个角度来考察出口的多元化趋势。一是重点考察出口份额在国家之间分布的平均程度。赫芬达尔-赫希曼指数(HHI)是用来测量市场结构的常用工具,我们借助这一指标来考察出口多元化程度的变化,计算方式为:

其中N为出口国家(地区)个数,Si为各国(地区)的出口金额在总出口金额中所占的比例。考虑到HHI指数越小代表出口目的地的结构越分散,我们取1/HHI作为总体出口多元化的度量,即指数越大代表出口目的地结构多元化程度越高。二是关注主要出口国家的份额变化。从目的地看,我国出口具有明显的头部集聚特征,即对少量主要贸易伙伴的出口占据出口份额的绝大部分。我们通过计算前五位与前十位国家所占的出口份额总和进行反映。

今年以来出口目的地的多元化程度明显上升,达到2010年以来的最高水平。(1)出口多元化指标具有明显的季节性特征,年初指标相对较高,年末逐步回落;(2)2018年以前出口结构趋于相对稳定,除了2013年出现较为明显的下滑外,其余时间均在0.15~0.18的区间内波动;(3)2018年中美贸易摩擦后出口多元化程度开始出现明显提升,疫情期间亦延续了上升趋势;(4)今年以来的出口多元化程度较去年进一步提升,尽管年初以来持续回落,但仍明显高于2022年。

出口的头部集中效应明显下降。截止今年11月,前五位与前十位国家(地区)仍然占据较大的出口份额,分别占总出口的36%和51.3%,但相较疫情以前有较大幅度的下降。2020年以前前五位国家所占的出口份额平均在40%以上,前十位国家的出口份额平均在55%以上。

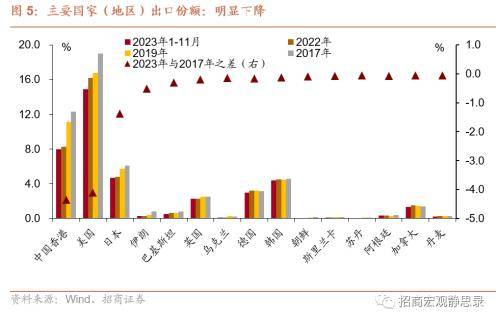

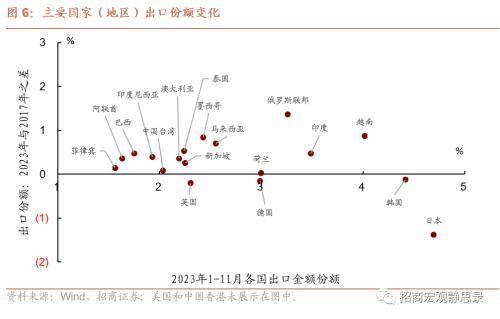

从具体的目的地来看,出口格局发生怎样的变化?第一,与过去几个年份相比,今年以来新兴市场国家和地区的出口份额出现明显提升。出口份额提升较大的包括俄罗斯、墨西哥、东盟、印度、巴西、沙特、中亚等国家和地区。第二,作为长期主要出口目的地的发达国家和地区份额出现明显回落。其中出口份额降幅最为明显的国家和地区为中国香港、美国、日本,其次是韩国、德国、英国。此外,伊朗、巴基斯坦、乌克兰等国由于国内经济形势不佳,出口份额也出现明显下降,但这些国家的整体占比较低,所产生的影响也较小。

除了上述提到的国家之外,还有不少国家和地区的出口份额出现了上升,虽然这些国家单一占比普遍较低,但使得出口的分散程度大大增加。除了上述提到的国家和地区之外,新加坡、荷兰、澳大利亚、阿联酋等国的出口份额也出现了不同程度的提升。

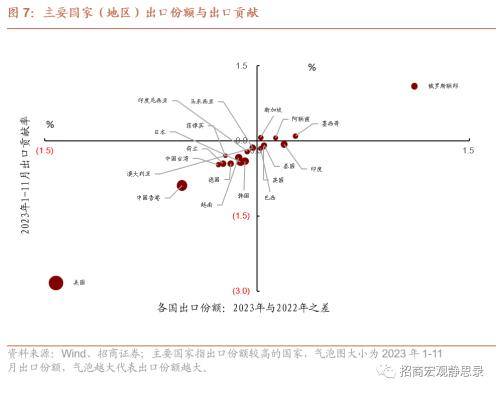

与出口份额的变化相对应,出口增速贡献率也较往年有明显不同。今年以来,作为主要出口目的地的前十位国家对出口增速的拖累程度较大,持续处于负值区间。从细分国家来看,截至到2023年11月,俄罗斯对我国累计出口增速拉动幅度最大,约1.0%;除俄罗斯外,中亚、中东、非洲、东欧、东盟的拉动效应也较为明显,且多为连续两年正向拉动出口增速。而美国、中国香港、欧盟、日韩拖累程度较大,今年1-11月出口累计同比增速为-5.24%,美国对我国累计出口增速的拖累最大,约-2.4%,不过11月当月出口数据显示,美国对我国出口增速的贡献已由负转正。

今年以来,尽管除了前十大贸易伙伴以外,多个出口目的地对我国出口增速的贡献率为正,但由于这类贸易伙伴占我国整体出口份额依然偏小,并不能对我国整体出口增速起到太大的正向拉动作用。与2022年相比,主要国家中,大部分国家的出口份额与出口增量同时下降。巴西、英国、泰国、印度等国家出口份额上升但出口额是下降的。出口份额增长和出口贡献率均为正的国家有俄罗斯、新加坡、阿联酋、墨西哥四个国家。

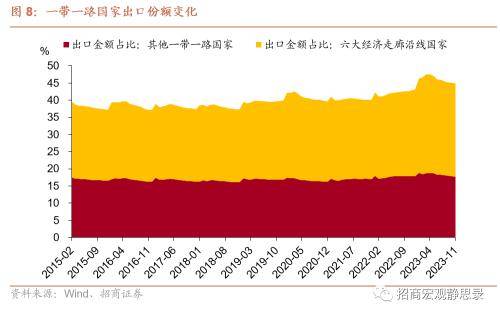

而在主要国家之外,出口份额上升且出口增速贡献率为正的国家以一带一路国家为主。截至今年11月,151个一带一路国家(实际为152个,对纽埃出口数据未披露)的出口额占比提升至44.9%。其中,一带一路建设开启时间更早、地理位置更为重要的六大经济走廊沿线51个国家占比达到27.2%,其他一带一路国家占比为17.7%。六大经济走廊沿线国家占比提升更为明显,一带一路建设的长期效应逐步显现。

三、我国对全球的出口变化-商品和行业层面

从主要出口商品看,机电产品和高新技术产品仍为最重要的两类商品,与2022年相比,机电产品和高新技术产品占总出口额的比重分别上升0.66、下降1.94个百分点。机电产品中的汽车(包括底盘)、汽车零部件、船舶出口份额占比上升1.32、0.32、0.18个百分点,自动数据处理设备及其零部件、集成电路出口份额占比下降1.12、0.37个百分点。纺织纱线、织物及其制品、服装及衣着附件、鞋靴、家具及其零件、玩具等劳动密集型产品出口份额均呈现下降趋势。

具体到出口增速贡献率上,机电产品和高新技术两类主要出口商品的出口增速表现较差,对2023年1-11月出口增速的拖累也最大,贡献率分别为-2.29%和-3.29%,机电产品中的自动数据处理设备及其零部件、集成电路和手机贡献率较低,分别为-1.48%、-0.559%和-0.108%,汽车(包括底盘)、汽车零部件、船舶的贡献率较高,分别为1.183%、0.189%和0.163%。与2022年相比,主要出口商品中,只有手机、家用电器、音视频设备及其零部件、汽车(包括底盘)、汽车零部件、船舶、医疗仪器及器械的出口贡献率增长为正

从行业层面来看,以多元化指标进行衡量,各行业出口多元化程度均较过去五年出现了明显提升。从绝对水平来看,化学纤维、黑色金属、造纸和纸制品、有色金属、非金属矿物的多元化水平相对较高。从变化幅度来看,相较于2017年,多元化程度提升幅度较大的行业主要为化学纤维、黑色金属、有色金属、造纸和纸制品、橡胶塑料等行业,多元化水平较高的这些行业,近年来进一步增长的幅度也相对较大。另外,也有部分行业出现了出口多元化程度下降的情况,主要为矿产采选、医药制造、烟草三个行业。

与出口目的地相比,各行业的出口也具有显著的头部集聚效应,我们进一步计算了前五位出口国家的合计出口份额。各行业前五位国家合计出口份额占比基本在40%~60%左右。但与去年相比,大部分行业的前五位国家合计份额出现了下降,出口的头部集聚效应较去年整体减弱,其中降幅较大的行业为运输设备(除汽车)、印刷产品、皮革羽毛、机械设备、仪器仪表等行业,这些行业的出口多元化指标亦有较为明显的提升。

多元化程度的提升是否影响各行业的出口表现?我们将前五位出口国家的拉动效应作为“出口集中化”所带来的出口拉动,其余国家的出口拉动效应作为“出口多元化”所带来的出口拉动。通过计算今年1-11月的数据,我们发现,在汽车制造、烟草、仪器仪表、印刷产品等行业中,“出口多元化”显著拉动出口,且拉动效应明显大于“出口集中化”。而食品饮料、运输设备、机电设备、矿产采选、机械设备等行业中,前五位国家与其他国家对出口的贡献均为负,但前五位国家的拖累程度相对较大。而石油煤炭、化学纤维、橡胶塑料、黑色金属、有色金属、化学原料及制品、医药制造等行业中,除前五位国家以外的其他国家对总出口的拖累程度更大,目的地的多元化反而对行业出口造成一定的负面影响。

风险提示:

外需恢复速度低于预期。

以上内容来自于2023年12月23日的《今年出口发生了哪些变化?》报告,报告作者张静静,联系人罗丹

来源:券商研报精选