博主称稳定币在悄悄“借壳”美元 金融博弈新舞台

博主称稳定币在悄悄“借壳”美元 金融博弈新舞台!过去几年,加密货币经历了跌宕起伏的热潮,但其实用性一直备受质疑。如今,一种被称为“稳定币”的加密货币逐渐受到关注。

稳定币听起来稳重,但在美债危机和全球金融重构背景下,它正被某些国家用作实现更大战略目标的工具。稳定币本质上是一种锚定现实资产的加密货币,比如美元或美债。你存入一美元,就能获得等值的稳定币,在链上可以流转和交易。

这种形式类似于数字版的美元支付系统,但更灵活、监管更轻、流通更快。然而,与支付宝不同的是,稳定币公司背后的账本虽然号称透明上链,但也存在跑路的风险。

美国近期推出了《稳定币统一标准保障法案》(GENIUS),要求稳定币必须锚定美元或美债。这看似加强了监管,实际上却为美债找到了新的出路。稳定币公司若想合法发行稳定币,就必须将真金白银存成美债,并且不能随意套现。这样一来,稳定币公司实际上是在帮助消化美债,而美国财政部则乐见其成。

与中央银行发行的数字人民币不同,稳定币由公司发行,没有国家担保。用户购买稳定币实际上是信任那家公司。大型稳定币如USDT会定期发布审计报告,而小型项目则可能随时跑路。这也是美国立法时强调“合规锚定”的原因,希望将稳定币纳入可控范围。

尽管中国也在推广数字人民币,但两者有显著区别。数字人民币是法定货币,背后有国家信用支持,不存在兑付风险。而稳定币只是民间组织发行的数字票据,没有国家信用背书,一旦出现问题无人兜底。不过在某些场景下,两者功能确实有重叠,例如跨境支付和链上交易。

稳定币扩展了美元的触角,尤其在受金融制裁或货币动荡的国家,如俄罗斯、土耳其和阿根廷,稳定币成了灰色地带中的“美元替身”。这种玩法给了美元绕过规则的能力,即使国家不允许使用美元,也可以通过“影子美元”进行交易,对人民币国际化形成了一定干扰。

然而,人民币国际化主要依靠双边货币互换,不依赖某种技术或平台。稳定币只是场外选手,未必能对人民币的主线形成致命冲击。

香港早早就制定了稳定币牌照制度。作为金融桥头堡,香港需要在连接内地和国际金融市场中占据先机。如果香港能在去中心化结算网络中提前占位,就等于掌握了部分话语权。

相比之下,中国大陆放开稳定币的可能性不大。首先,中国已有成熟的非银支付手段,如支付宝和微信支付。其次,政策重点在于推进数字人民币。最后,中国金融系统对风险容忍度较低,对涉及资本流动的工具必须严格控制。稳定币的跨境转移和匿名性是中国金融监管最敏感的领域,放开它意味着在金融防火墙上开口子。

稳定币这个词听起来充满技术感,但归根结底是一场围绕信用、流通和管控的金融博弈。美国希望通过稳定币续命美债,中国则用数字人民币稳住大盘,香港抢着当金融中介,而其他国家则利用稳定币对抗本币崩溃。这场博弈既不是革命也不是泡沫,而是国家之间、技术与制度之间、自由与控制之间的新舞台。

相关文章

实拍:白宫附近大楼部署防空导弹发射装置

伊朗以色列宣布正式停火 特朗普称达成一致

迈阿密国际淘汰赛对阵巴黎 梅西首战旧主

苹果直营国补,最高享15%折扣

救护车800公里收2.8万元背后 费用争议引发热议

六月初一习俗:1不去、2不吃、3不睡

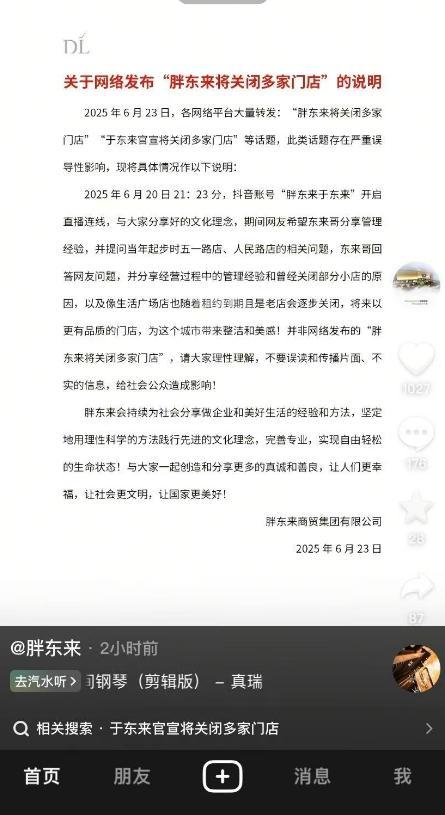

胖东来发文回应关闭多家门店 澄清不实信息

血友病小孩被撞索赔47万案开庭

杨瀚森出发前往纽约 14站试训圆满结束

女生远嫁新疆父母一路收麦子来看她 网友:这一路的艰辛在见到女儿烟消云散了

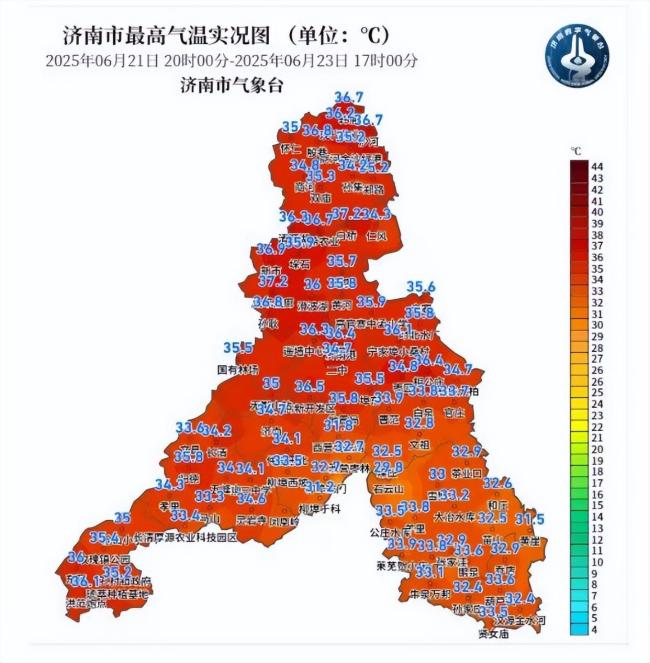

山东继续发布高温橙警 多地气温超37℃

中国女游客在印尼粉红海滩溺亡,男友揭秘真相 导游报道不实

官宣:今年9月3日将举行阅兵 纪念抗战胜利80周年

豆包前员工因违规亲密关系被辞退 未申报关系遭处理

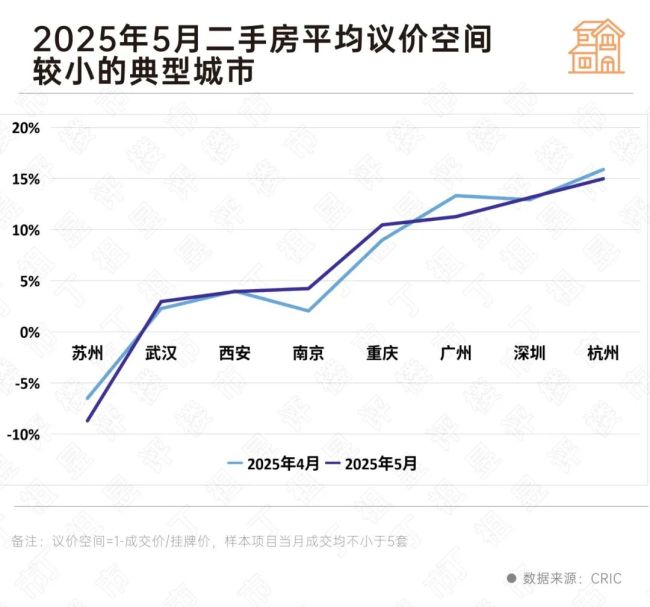

业内:部分城市房价筑底波动 市场信心逐步恢复

厦蓉高速一大桥疑发生坍塌有车坠落 货车司机获救

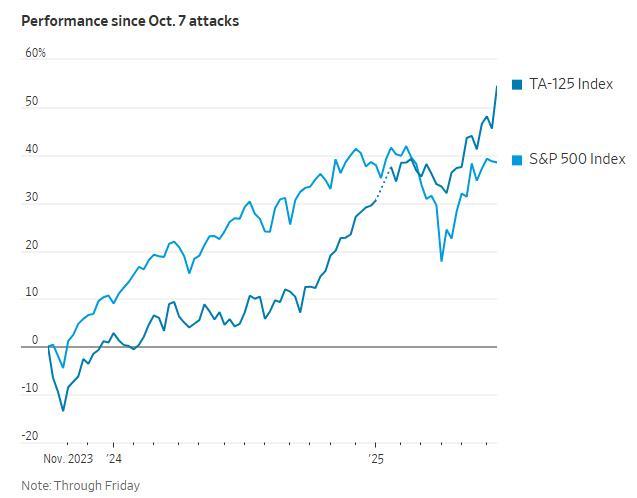

以色列股市为何逆势狂飙 战火下的市场韧性

小米MIXFlip2真好看 全新转轴惊艳亮相

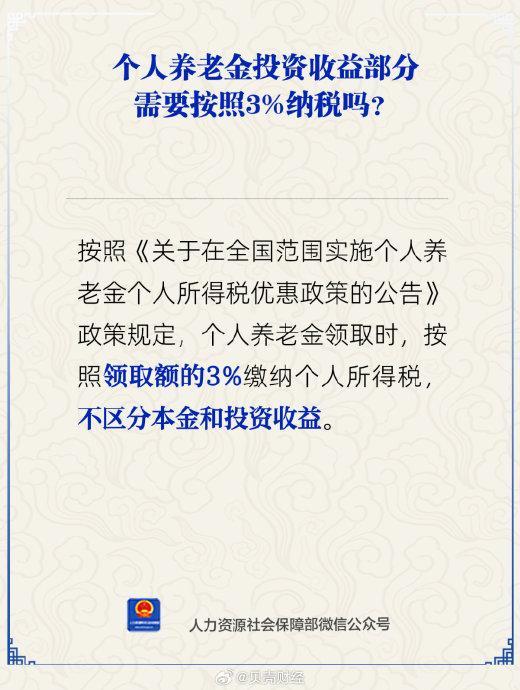

人社部回应个人养老金纳税 领取时按3%缴税

厦蓉高速一大桥垮塌 疑多车掉落 暴雨致交通中断

- 90多人获国家安全机关表彰奖励 边境地区出租车司机与境外间谍嫌疑人员英勇斗争

- 外交部回应谷歌地图将中国南海改名 重申南海通用地名地位

- 因婆家太好女子把亲妹介绍给小叔子 亲上加亲佳话

- 受贿超2亿!落马副部被判死缓 巨额贪腐震惊全国

- 关税大考,这座外贸大市抢先出手 应对贸易挑战

- 律师:撞死1家3口司机辩称没看清 冷漠态度引争议

- 垮塌大桥桥下3车为附近村庄施工车 无人员伤亡报告

- 中考首日北京警方投入7000余名警力服务考生 全力护航考试安全

- 最高法:涉毒必惩、惩毒必严、治毒必果 毒品犯罪持续下降

- 重庆:网友谈足协罚四川青年竞技消极比赛 俱乐部将依法申诉

- 30年内42窝燕子在店内筑巢 店主暖心守护

- 樊振东说英语太逗了!