在面对参加社保的时候,人们可能会有很多缴费档次选择,比如说60%、80%、100%、300%等多种档次。人们也形象的称之为60档、80档、100档甚至300档。

参加社保的缴费的钱数,是等于缴费基数乘以缴费比例。由于缴费比例基本固定,是20%或24%,所以缴费钱数恰好跟档次成正比例。80档缴费要比60档多1/3,退休金会多出多少呢?让我们通过养老金计算公式计算一下。

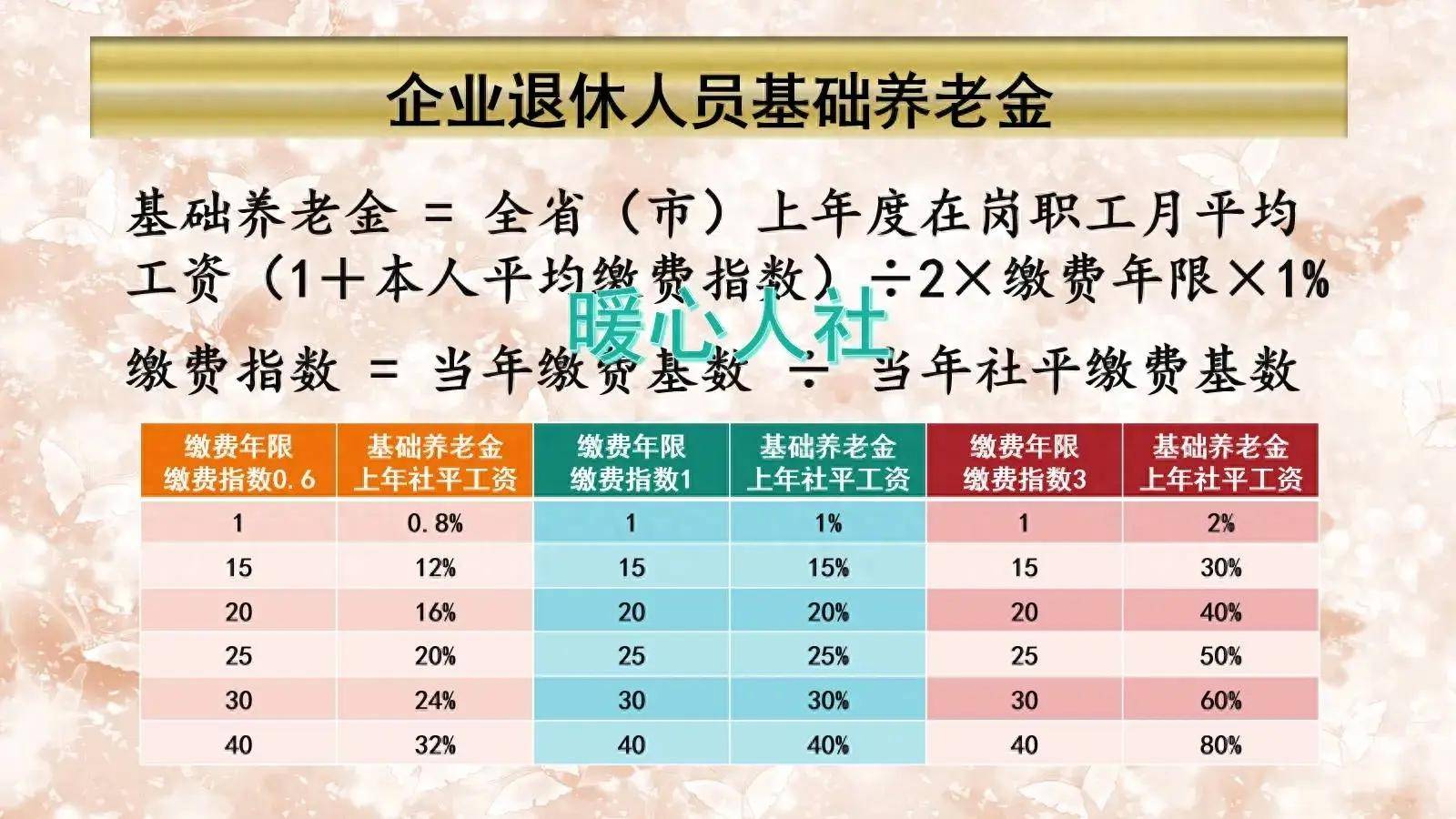

参加养老保险产生的养老金,主要包括基础养老金和个人账户养老金两部分构成。具体计算公式为:

基础养老金=退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

本人的平均缴费指数,一般指的是本人的平均缴费档次。比如说60%档次缴费15年,平均缴费指数就是0.6。80%档次缴费就是0.8。

按照计算公式,60%档次缴费15年基础养老金领取12%的退休上年度社会平均工资,而80%档次缴费15年可以领取13.5%的社平工资。

也就是说60%档次和80%档次缴费,养老金差距是每年0.1%的社平工资。

社平工资,现在一些地方也称之为养老金计发基数。去年的时候大部分地区在6000~8000元之间,因此养老金差距也就是6~8元每月。养老金计发基数高的地方,差距也会大一些。像上海市2023年计发基数为12183元,因此差距就为12.183元/月。

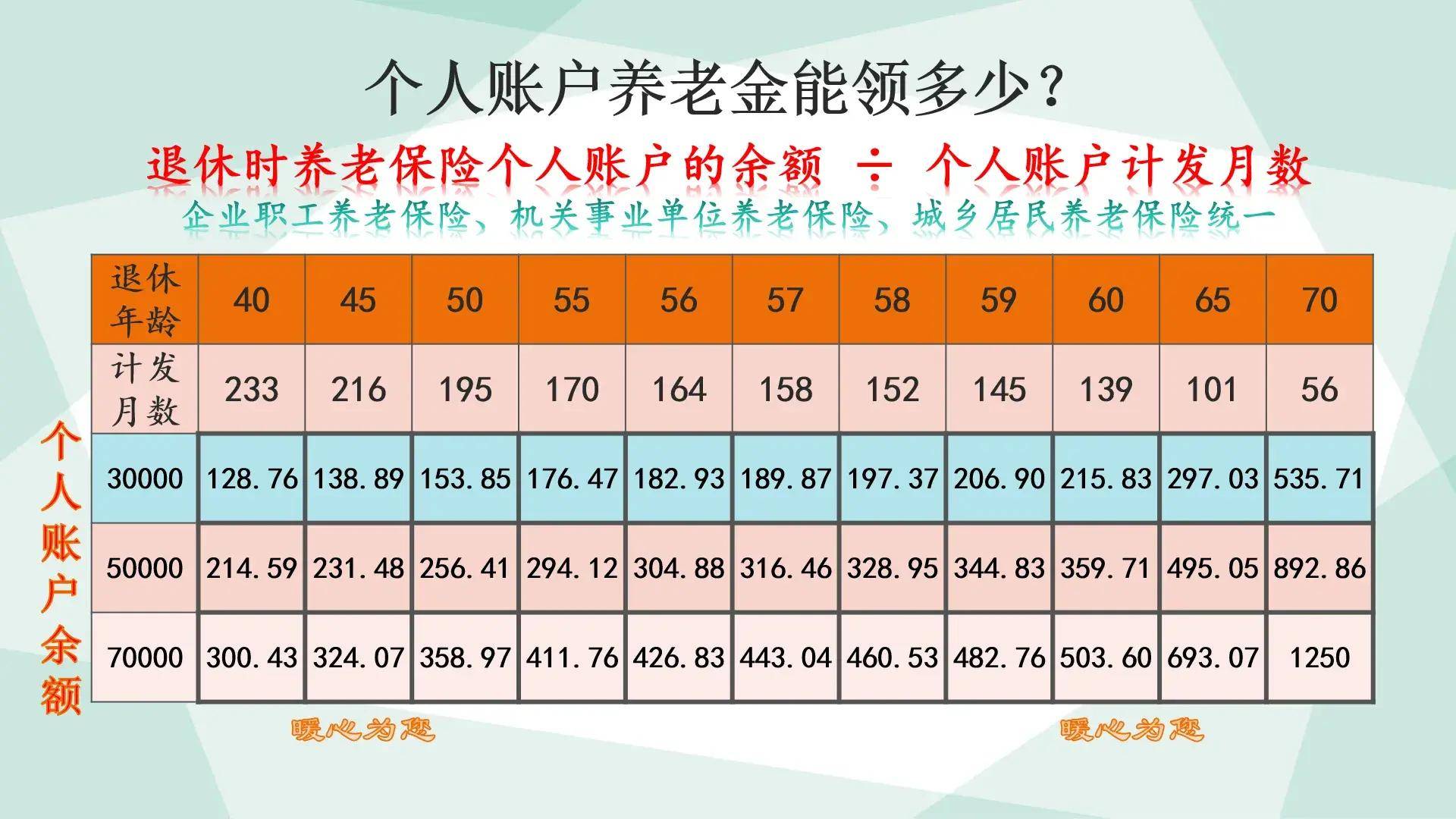

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

对于60%和80%档次缴费,个人账户养老金的差距主要在于产生的个人账户余额差距。

参加社会保险,现在是按照缴费基数的8%记入个人账户的。如果说当地的社平缴费基数是7000元,60%档和80%档的缴费基数就分别为4200元和5600元。

每月记入个人账户的钱数分别是336元和448元。每月形成个人账户的钱数差额为112元,一年即为1344元。

如果是60岁退休,计发月数139个月,每月养老金差额是10元。

如果是50岁退休,计发月数195个月,每月养老金差额是6.9元。

假设当地的养老金计发基数为8000元每月,因此基础养老金差距是8元/月。

两部分相加,60岁退休,60%和80%档次缴费产生的养老金差额是18元/月。

缴费钱数是相差多少呢?4200元和5600元基数缴费,一般灵活就业人员的缴费比例是20%,因此每月缴费钱数相差240元,一年是2880元。这样算起来,回本时间是160个月,大约是13.3年左右。

可能有的人觉得,回本时间还是蛮长的。还是低基数缴费性价比更高吧?可是我们要知道,这是最近的缴费基数,而之前由于社会平均工资低,缴费钱数也要少得多。

比如说我们看一下山东省的历年社工工资情况,2000年的城镇非私营单位口径社平工资才583元,而现在的全口径社平工资已经突破了7000元。这种情况下,早些年的缴费回本时间实际上只有几年甚至几个月而已。

所以说,比较60%和80%档次缴费的养老金差别,还是越早高档次缴费越划算。