后猪周期时代,牧原、温氏、新希望的日子就会好过吗? 投资价值分化显现

后猪周期时代,牧原、温氏、新希望的日子就会好过吗? 投资价值分化显现!当养猪行业规模化率达到70%且未来猪周期趋于平滑之后,牧原、温氏、新希望的投资价值也将随之出现分化。

养猪看似简单,但低成本大规模养猪难度极高。养猪行业的规模化标准相对较低,年销售500头猪的规模即可达到90万至120万元的营收。然而,这一低门槛背后隐藏着很高的经营门槛。根据中国畜牧兽医年鉴统计,2019年国内出栏生猪5万头以上的养殖户仅为373家,占总体养猪户数量的0.0016%。这种高门槛使得资本难以轻易进入养猪行业。

在这种背景下,牧原股份在不到十年的时间里从行业第二梯队跃升为全球最大的养猪企业。其成功既有宏观因素,也有自身能动性因素。牧原的发展逻辑和方法有效性显著,但也隐含一定的发展代价。目前,牧原正向港股递交招股书,寻求再次融资以展现未来增长潜力。

了解养猪行业需先了解猪周期。猪周期是由于供给和需求的阶段性失衡导致猪肉价格波动。养猪活动资金占用大,供需关系传导周期长,经营者难以逆周期生产。因此,猪周期成为行业默认的“自然规律”。

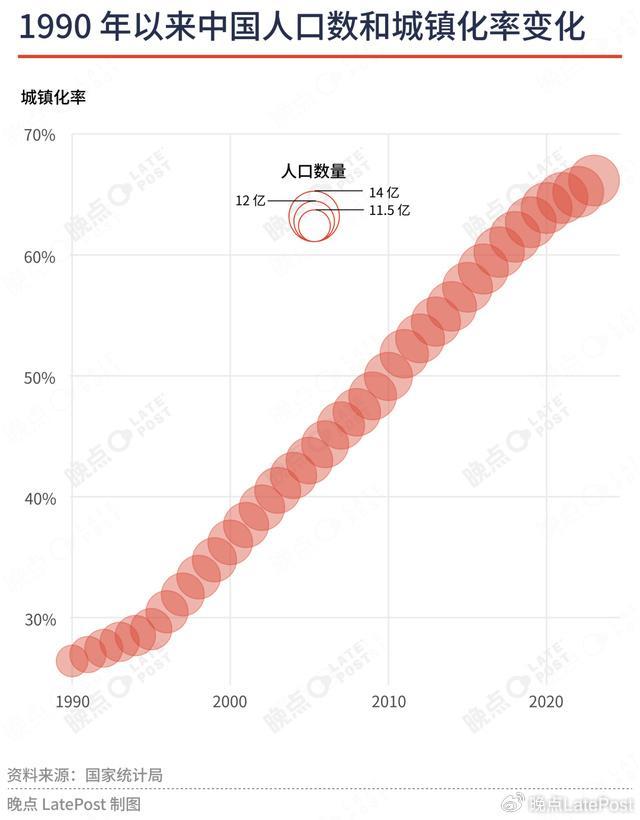

我国养猪行业长期受猪周期影响,导致规模化标准和水平双低。近年来,通过供给侧改革逐步弱化猪周期的影响,提高行业效率。例如,2014年我国生猪供给量达到7.5亿头峰值,表明猪肉供给过剩。同时,人口增长放缓,城镇化率提升周期拉长,猪肉消费市场进入缓增长阶段。

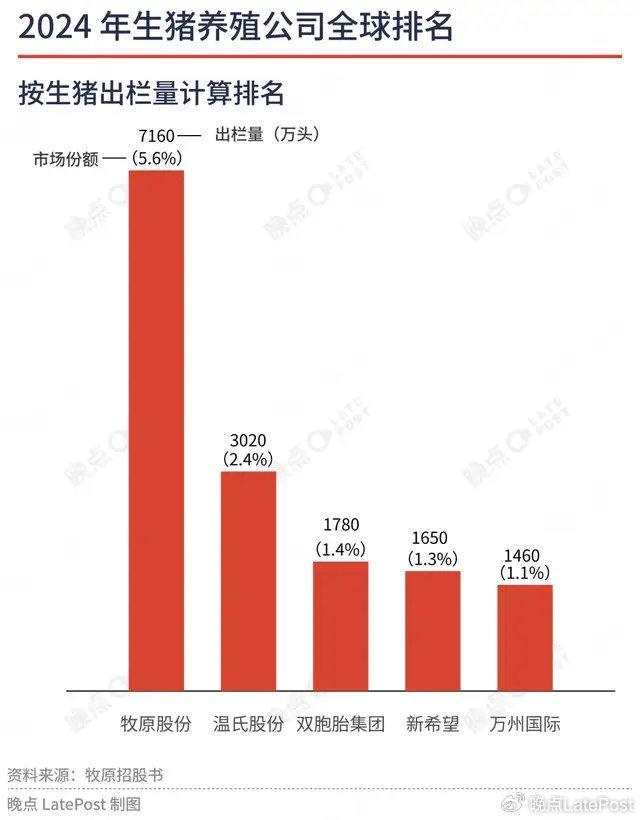

随着行业调结构,大型养猪企业纷纷举债扩张。2024年按生猪出栏量计算,排名全球前五位的养猪企业分别为牧原股份、温氏股份、双胞胎集团、新希望和万州国际。这些企业在过去十年实现了显著的规模化扩张。牧原等公司在育种和育肥环节深度介入,自繁自养模式使其具备成本优势和防疫能力。而温氏、新希望等则采用公司+农户模式,轻资产但易受猪周期影响。

扩张结果方面,温氏扩张较慢但稳健,牧原快速但财务紧张,新希望面临较大压力。温氏的流动比率较高,流动性状况较好;牧原则短期内不具备有效化债条件;新希望则需长期业务发展来消化债务。

未来,养猪行业规模化渗透将成为推动增长的主要来源。预计未来中长期维度里,行业规模化率还有一定增长空间。温氏具备进一步扩增量的财务能力,而牧原和新希望因流动性紧张难以继续扩张。牧原寄希望于屠宰肉食业务作为第二增长曲线,但该业务短期内难以带来显著效益。

养猪行业和龙头企业的未来发展充满挑战与机遇。温氏可能仍具备持续增长的空间和能力,而牧原则需在生猪业务和屠宰肉食业务间寻找平衡,以实现最优发展绩效。

相关文章

男子上山捡菌子被烙铁头咬伤 警惕毒虫蛰咬风险

特朗普称50%进口铜关税将于8月1日生效

大巴黎4:0皇马晋级决赛 新科欧冠冠军挺进决赛

醉汉将路过8岁孩子砸得头破血流 意外事件引关注

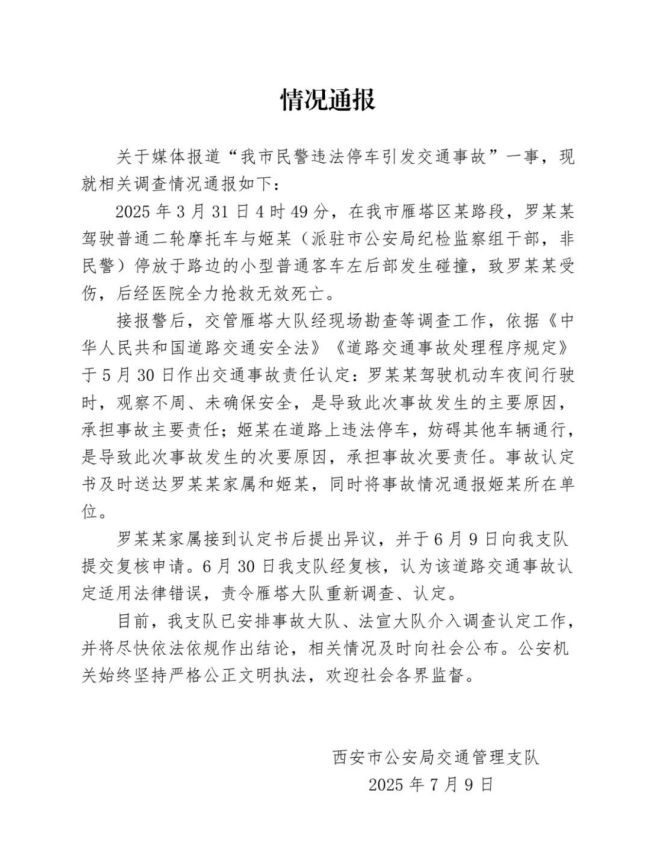

干部违停引发事故致1人死亡 家属异议促复核

地铁回应男子猥亵女生被当场抓获 便衣警察迅速行动

上海女子被邻居冒用地址点外卖 奇葩行为引发热议

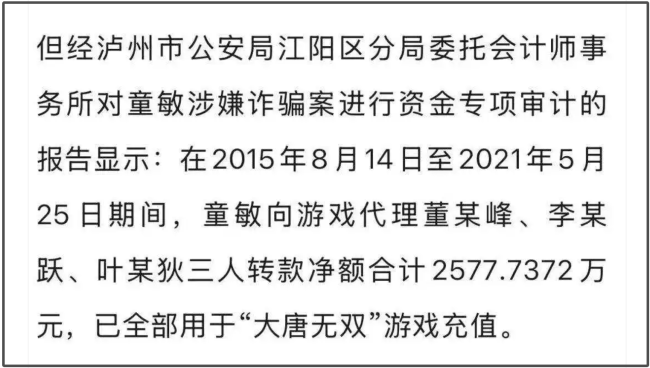

女子涉嫌诈骗跳江身亡 巨额资金疑云未散

韩国母女传播不雅视频被诉 罚款量刑请求引发关注

男子突发癫痫公交司机救助 暖心救援转危为安

媒体:敢拍不是《以法之名》最大优点 更在揭示人性博弈

男子吃鼠药轻生被民警救起 母子登门致谢

女校长涉嫌诈骗数千万后跳江 巨额资金流向游戏充值

重庆暴雨有车行老板损失严重 近90台车辆受损总价600万

“外卖江湖”的狂欢还没结束 补贴大战再燃战火

民办校长骗29人5千万后自杀 游戏充值成焦点

成都男子持刀伤人被刑拘 因矛盾纠纷作案

实拍:北京大雨道路积水 行车如划船!

特朗普为何宣布将对巴西征50%关税 引发巴方不满

- 外国人购物退税“即买即退”开启一周,谁吃到了红利? 关税战下的消费突围

- 备战奥运新增项目,中国队面临哪些挑战?体能与兼项成关键

- 做一锅香椿酱留住春天,香椿酱做法!

- 雷雨天气会加剧过敏的主要原因是什么

- 国家安全部推出金猴降妖特别篇!今年也是经典动画片《金猴降妖》推出40周年

- 流浪地球3定档2027年大年初一 吴京沈腾互换角色期待满满

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势