“车圈恒大论”之下汽车行业谁焦虑 负债结构引关注

长城汽车董事长魏建军关于“汽车行业的‘恒大’已经出现,只不过没爆”的言论,引发了市场广泛关注。这一观点不仅反映了新能源转型过程中部分企业的焦虑,也促使人们重新审视车企的资产负债结构和盈利能力等核心问题。

将汽车行业简单类比于房地产高杠杆模式存在显著偏差。作为技术密集型制造业,汽车行业的生存逻辑在于持续的技术迭代、供应链效率以及产品能力,而非依赖金融杠杆的资产泡沫游戏。

魏建军的言论让外界关注到了汽车行业的负债情况。相较于其他行业,中国主流乘用车企整体呈现出较高的资产负债率。例如,2024年国内主流车企资产负债率普遍超过60%:奇瑞88.64%,赛力斯87.38%,蔚来87.45%,比亚迪74.64%,吉利控股69.74%,长城63.64%,上汽集团63.77%,长安62.01%,理想56.07%。然而,资产负债率较高并不一定代表企业面临财务风险。汽车行业作为重资产行业,前期需要大量资金投入用于生产线建设和技术研发,因此高负债是行业常态。

与全球主要车企对比来看,福特的资产负债率为84.27%,通用汽车为76.55%,大众集团为68.92%,丰田为61.07%,本田为55.03%。高负债率在汽车行业中普遍存在。此外,国内车企的负债结构与国际车企有所不同,主要体现在有息负债的占比上。有息负债是指企业需要支付利息的债务,如银行贷款、债券等,而无息负债则包括应付账款、合同负债等经营性负债。对于车企来说,有息负债的占比更能反映其真实的偿债压力。具体来看,2024年长安有息负债的占比仅0.9%、赛力斯0.8%、比亚迪5%、理想9%,均处于较低水平。相比之下,丰田、福特等传统巨头有息负债占比普遍超50%,利息成本压力显著。国内车企通过无息负债主导(应付账款等),实现财务成本最小化,为产能扩张和技术研发提供充足资金。

头部企业的稳健运营也印证了汽车行业的健康发展。2025年一季度,比亚迪、吉利、上汽、长安的净利润分别增长100%、264%、11.39%和16.81%,凸显行业龙头韧性。这些企业通过大力投入研发、做好供应链管理、坚守造车本质,即便面临短期压力,也能通过体系竞争力穿越周期。

然而,行业内部呈现分化态势。有些车企在第一季度出现净利润下滑。在竞争激烈的中国汽车市场,“降本增效”已成为车企突围的核心命题。优化营销费用正成为降费攻坚的关键战场,如果高企的销售费用未成功转化为销量和市场份额,反而会侵蚀利润。部分企业的短期困境如销售费用高企、利润下跌等,实为个体在剧烈市场竞争中因战略调整滞后、资源配置失衡而面临的阶段性挑战,并不能代表中国汽车行业的整体态势。

新能源汽车行业当前正处于蓬勃发展的上升阶段。2024年,中国汽车产业再上新台阶:汽车产销双超3100万辆,其中新能源汽车产销均超1280万辆,连续10年位居世界首位。政策层面,各国政府为了实现节能减排、能源转型目标,对新能源汽车行业大力扶持,给予购车补贴、税收优惠、建设充电桩基础设施等利好政策。技术上,电池续航能力不断提升、智能驾驶技术持续迭代,消费者对新能源汽车的接受度和认可度也在日益提高。

通过对2024年行业财报及关键财务指标的深度解构可见,中国汽车行业整体保持稳健发展基调,头部企业在盈利能力、现金流质量等核心维度构筑起安全边际。数据证明,汽车产业的“健康密码”已经在头部企业稳健的财务表现中得以展现。所谓“车圈恒大论”,终会在扎实的财务数据与产业韧性面前不攻自破。

相关文章

专家拆解8大网红减肥法 揭秘背后健康代价

媒体谈魏建军的“行业檄文” 一场批判乱象与自我辩护的双重叙事

很难做到两者兼得,可能导致美国“破产”,“大而美”法案遭马斯克“最强烈指责” 债务危机逼近

千分之七秒劣势憾失亚军!吴艳妮亚锦赛获铜牌 微弱差距彰显实力

瑞幸咖啡迈入“6块9”时代 价格战再升级

抱树放松有科学依据吗?因工作受挫女子每月花780元抱树放松

警方侦破一起恶意刷单骗取补贴案 全链条捣毁犯罪团伙

陈雨菲回应横扫安洗莹 终结对手27连胜

市中级人民法院1名干警获最高人民法院通报表扬 惠州中院立案庭副庭长受表彰

thc-ssl-dos:SSL 压力测试的轻量级工具!全参数详细教程!Kali Linux教程!

学习STC51单片机19(芯片为STC89C52RCRC)

2023年12月GESPC++二级真题解析(含视频)

漂流7小时男子说获救时手机电量4% 生死一线间

中国女排4大新星崛起 19岁主攻或当奇兵

景区回应游客要求保安出来道歉 矫情病发作

馆方回应游客制止参观者嬉笑反被怼!

linux c基础逻辑判断

韦世豪称赞胡荷韬 慧眼识珠

【网络入侵检测】基于Suricata源码分析FlowManager实现

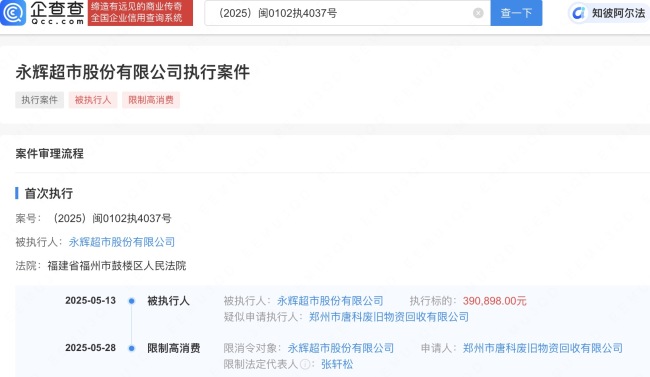

永辉超市及其法人被限消 涉服务合同纠纷

- 多地政策“组合拳”加力稳楼市,二季度有望成为政策优化的重要窗口期 市场回暖基础进一步夯实

- 恒生中国委任李家超长子为副董事长 新领导层推动业务增长

- 胡锡进称三河必须尽快通报 官方沉默引猜测

- 西双版纳泼水节全城狂欢 文化与欢乐的盛宴

- 谷歌已终止支持安卓12和安卓12L 安全补丁不再推送

- 国内油价或出现近三年来最大跌幅 车主用油成本显著降低

- 郑州多家酒店举报携程平台私自调价 商家权益受损引争议

- 全国多地25条河流发生超警以上洪水 多河段水位创历史新高

- 北京城区暴雨为何比预报下得大 副高外围影响加剧

- 外卖大战的订单冲爆咖啡奶茶店 补贴战引发销量激增

- 韩媒:蓉城旧将安德里戈加盟水原FC,合同为期六个月 租借期满寻新东家

- 本升专?职业技术学院3专业招本科生 职业教育新趋势