清华大学报告:中国经济上半年企稳 关注就业、房地产等五大风险因素

7月2日,清华大学中国经济思想与实践研究院在2025年中期宏观论坛上发布宏观经济报告。首席研究员刘培林代表研究院发布了主题报告。

报告指出,2025年上半年,中国经济出现企稳向好迹象,主要体现在三个方面:GDP名义增速回升至4.6%,高于去年下半年;产业升级继续推进,装备制造业和高技术制造业增加值及投资增长明显快于规上工业总体水平;消费有所复苏,社会消费品零售总额同比增速加快。

报告也指出了当前经济中需要关注的风险:就业形势压力不减,青年失业率增加;房地产销售低迷,库存高位,开发投资持续下降;GDP平减指数、CPI、PPI走势下行压力仍在;众多行业出现内卷,企业应收账款规模大、回款期长,制造业营业收入利润率近五年呈下降趋势;国际不稳定因素增多。

报告强调,在化债压力下,地方政府可能通过增加企业等部门的税收和非税收入来缓解财政收入压力,这会抑制企业部门的积极性。同时,地方政府还债资金聚集到金融部门后,也可能无法将这些资金投向企业与家庭。

报告认为,扭转这种局面需要将政策理念从传统公共财政转向现代公共金融。现代公共金融理念要求政府做到以下几点:为金融市场提供流动性最好、信用评级最高的国债,充当金融市场金字塔的底座,统筹考虑和解决金融和财政问题;发行国债时,应从反映存量的资产负债表出发进行考虑;以长期收支平衡为目标,现阶段具备大规模发行国债的良好条件。

国家信息中心原总经济师祝宝良认为,虽然目前中国经济总体呈现企稳态势,但主要依赖政策托底,内生增长动力不足,消费回升很大程度上依赖“以旧换新”等政策。在房地产方面,“三年保交楼”政策出台后,市场开始呈现部分回暖迹象,尤其是一线城市新房有所反弹,但二手房价格仍处于下行通道,整体尚未形成稳定趋势。祝宝良建议关注非住宅类不动产的去化与盘活,通过REITs等方式激活沉淀资产,进一步推动市场恢复。他还指出,当前物价持续下行反映出内需疲弱、信心不足、企业流动性紧张等问题,需要通过更强财政手段进行干预。

住房和城乡建设部原副部长仇保兴认为,中国房地产调控政策仍具备显著实施空间,制度优势集中体现于央地协同的综合调控体系,亟待系统性提升政策工具运用能力,破解部分地方政府存在的路径依赖问题。在存量房去化领域,保障房供给模式已具备转向收储机制的一定条件,其实施路径需突破三重障碍:市场化定价工具缺失导致的资产保值与去库存目标冲突;地方住建系统“重开发轻盘活”的职能惯性;商业地产转型的制度空白。从长效动能释放视角,需着力激活三大要素流动引擎:建立社保跨区流转机制,释放亿级流动人口住房消费潜力;创新老旧社区自主重建模式,以产权年限延长与容积率补偿政策撬动社会资本;发展农房长期租赁市场,通过“20+10”租约制与租金管控机制保障居住权益,预计年均带动投资规模达四万亿元。

中国人民大学国际关系学院教授金灿荣指出,虽然国际形势复杂多变,但发生对中国构成重大冲击的可能性有限,全球局势的转变最终取决于中国国内增长与稳定,保持经济增长与内需稳定才是根本。

兴业银行首席经济学家鲁政委建议扩大人民币资产池,合并地方一般债与专项债为“准主权债”,通过香港发行主权债ETF,降低外资配置门槛,承接国际资金需求。

KKR投资集团大中华区首席经济学家花长春认为,当前中国经济面临多重挑战,包括制造业受关税影响承压、房地产交易与消费疲软、就业与收入下滑等,经济增速可能会进一步下行。对此,政策需从根本上提升民众的收入和对未来信心的预期,特别是解决年轻人的就业问题以应对通缩,从而吸引外资。他还强调,很多人将当下的中国经济与30年前的日本相比,但两者有三点显著区别:中国人均GDP仅为美国的16%;中国面临绿色革命、AI革命等新增长点,在全球具有竞争优势;中国经济体量更大、潜能更足,社会活力更强。

相关文章

王毅外长访问欧洲 外交部介绍情况

波尔图官宣主帅安塞尔米下课 世俱杯出局成导火索

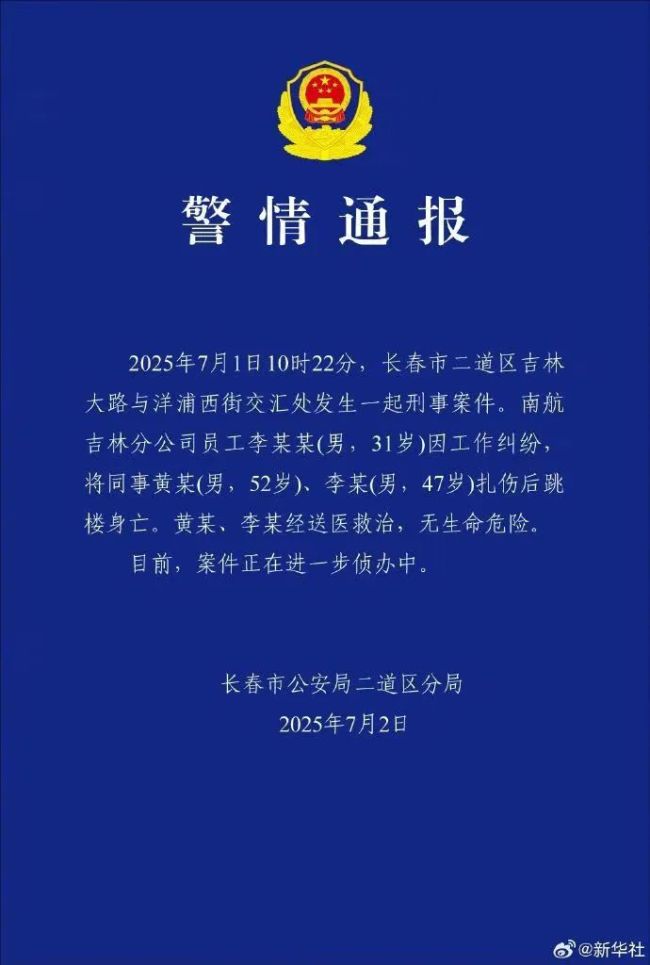

长春警方通报南航一机长伤人 因工作纠纷引发悲剧

首个人机共驾事故责任判定方案落地 智能判责提升理赔效率

打破美日垄断!这家民企让C919用上中国“飞机棉”

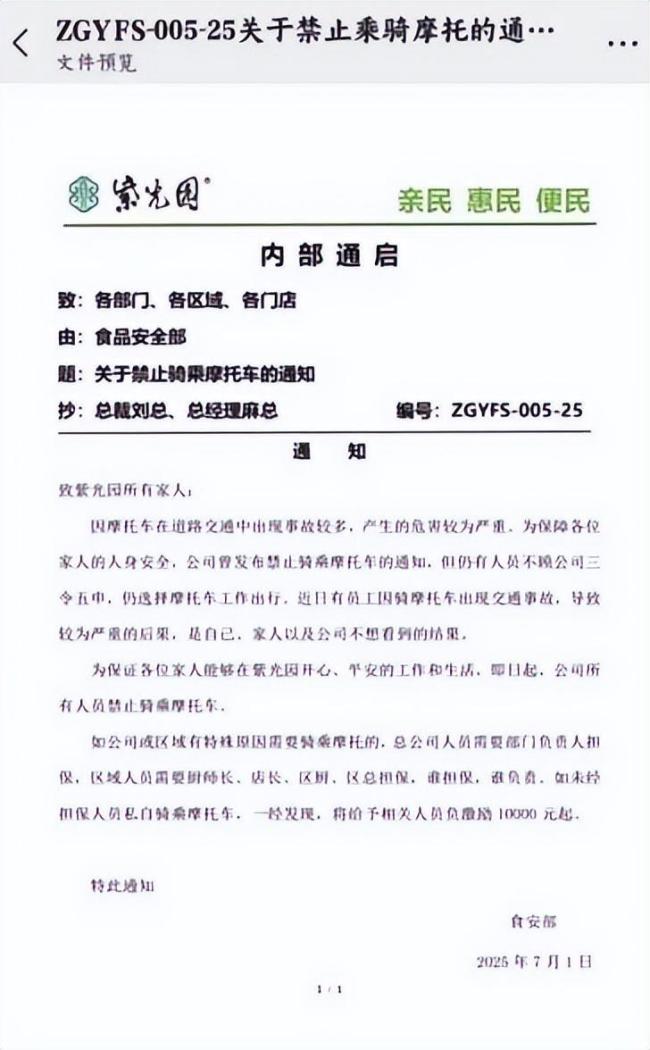

紫光园员工回应私骑摩托被罚 公司新规引争议

12岁男孩掉进小区窨井遇难 安全隐患引发关注

列车故障停车乘客砸窗透气 车厢闷热难耐引发砸窗

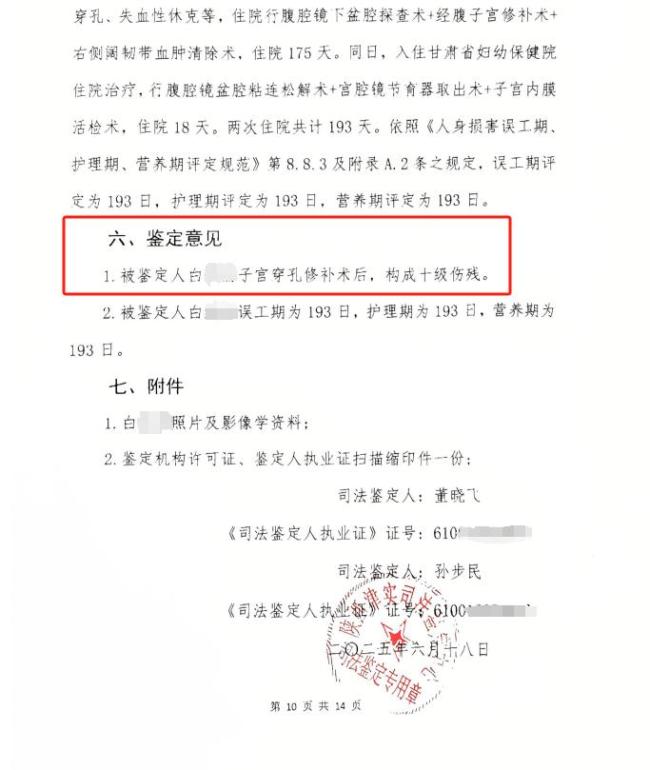

起底做手术致女子十级伤残涉事医院 进修医生主刀引发争议

36岁男子相亲发现女方38岁要求退费 年龄争议引发关注

云南25岁刮腻子女网红去世,最后动态曝光!当地回应 具体死因未透露

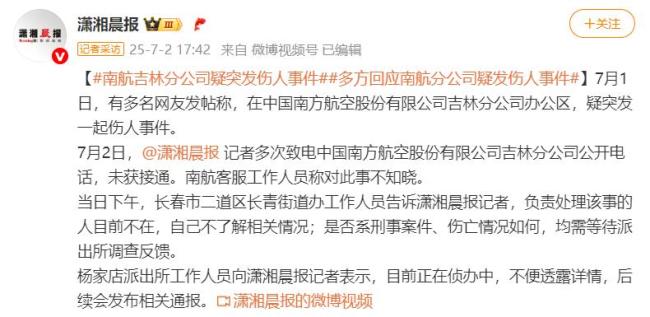

南航一机长疑杀伤4人后堕楼身亡 资质排查引发悲剧

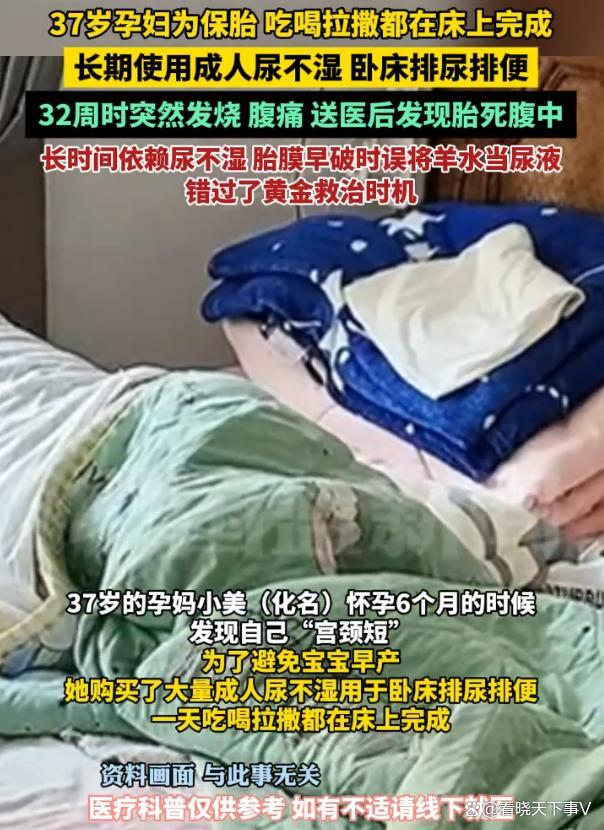

37岁孕妇长期卧床保胎 突然发烧送医后发现胎死腹中

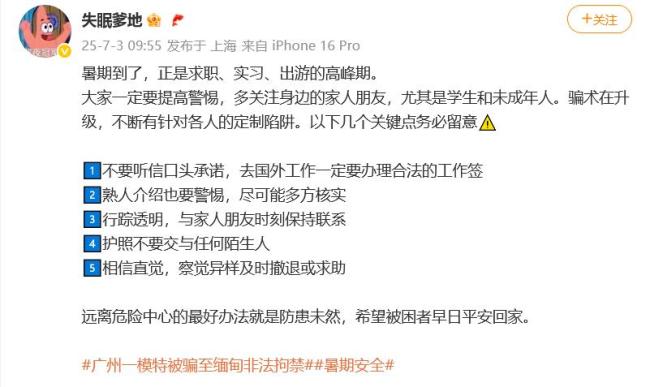

一模特被骗至缅甸遭非法拘禁 事件引发广泛关注

台男子涉嫌偷拍家人长达20年 长达20年的“狩猎”

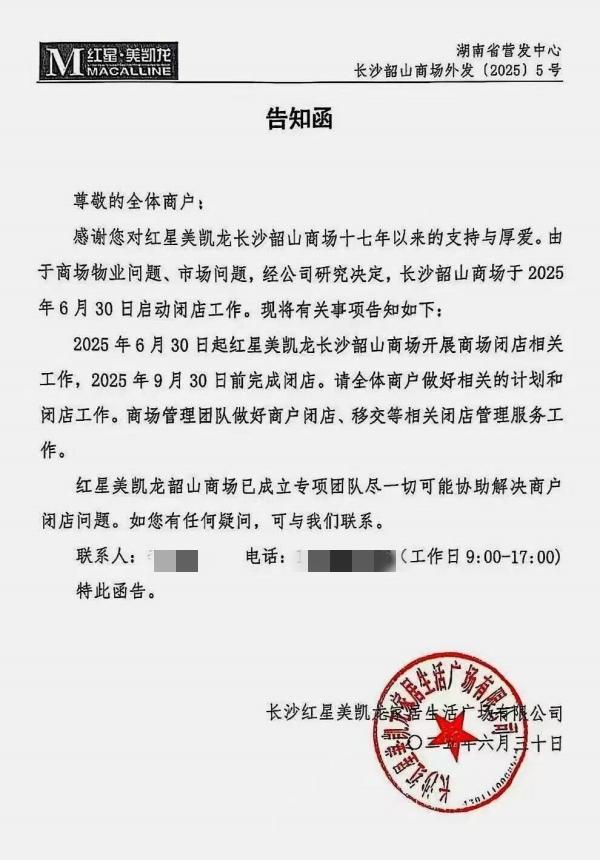

长沙一知名家居商场宣布闭店 十七年老店退出市场

国航C909首飞国际商业航线 开启国产飞机新篇章

媒体:民航局一纸禁令背后 充电宝安全升级

特朗普出于什么原因解除对叙制裁 重塑中东格局