关键词 |EVA产业链现状及趋势

共3354字 | 建议阅读时间 8分钟

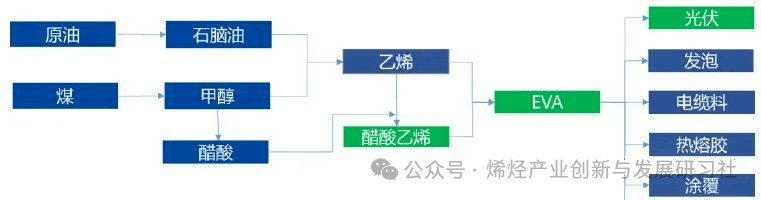

EVA材料是由乙烯(ET)和醋酸乙烯酯(VA)共聚而成,通过高压本体聚合工艺形成的高分子化合物,是继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)之后,第四大乙烯系列聚合物。

EVA直接原料为乙烯和醋酸乙烯,被广泛应用于发泡鞋材、光伏胶膜、电线电缆、热熔胶、涂覆料及农膜等领域,其中光伏胶膜用乙烯-醋酸乙烯共聚物主要应用于光伏组件的封装环节。

01

EVA产品的分类及用途

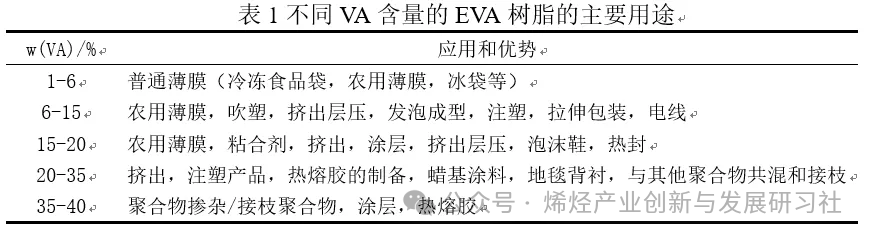

随着VA含量的增加,EVA的弹性、柔软性、粘合性、相容性、透明性也相应改善。按其中的VA含量可分为三大类:

EVA树脂

通常所称EVA产品主要指EVA树脂,其VA含量一般为5%~40%。EVA树脂可通过注塑、挤塑、吹塑、发泡、热成型、热封、涂覆、焊接等成型方法将其加工成各种制品,用途非常广泛。EVA薄膜具有韧性好、抗冲性能优良、透明度高、不易降解、无毒无害和收缩率低等特点。

VA含量在12%~24%的EVA树脂,由于具有优良的抗断裂和易交联等特性,可广泛用于电线、电缆等绝缘材料,制备热收缩性绝缘材料、阻燃绝缘材料和半导体绝缘材料等,采用EVA树脂制备的新型硅烷交联电缆和无卤阻燃电缆均取得了较为可观的经济效益。

EVA发泡材料在汽车、制鞋领域应用广泛,但该材料存在不耐穿刺、打滑和低温变硬等特点,对EVA进行共混改性发泡,可显著改善EVA产品的性能。

EVA弹性体

EVA弹性体中VA含量约为40%~70%,EVA弹性体主要用作橡胶弹性体和聚氯乙烯改性剂等。较高的VA含量决定了其几乎或完全是非晶态的,玻璃化转变温度约为-35℃。EVA热熔胶由于不含溶剂、无毒无害、没有易燃和环境污染危险,可广泛用于家电汽车装配改造、书籍装订封边等高自动化、高精度的生产流水线操作,在家具工业、制革领域也有广泛应用。

EVA乳液

EVA乳液,其VA含量约为70%~95%。一般采用乳液聚合法生产,产品为乳液状态,主要用作黏合剂和涂料、涂层等。EVA乳液聚合可在较快的反应速率下,得到较高相对分子质量的聚合物,物料的黏度低,易于混合和传热,生产工艺和操作的可控性强,残留单体容易除去。

02

上游产品-醋酸乙烯

VA生产包括电石乙炔法、天然气乙炔法及石油乙烯法。国内用于EVA生产的VA原料则全部采用石油乙烯法。

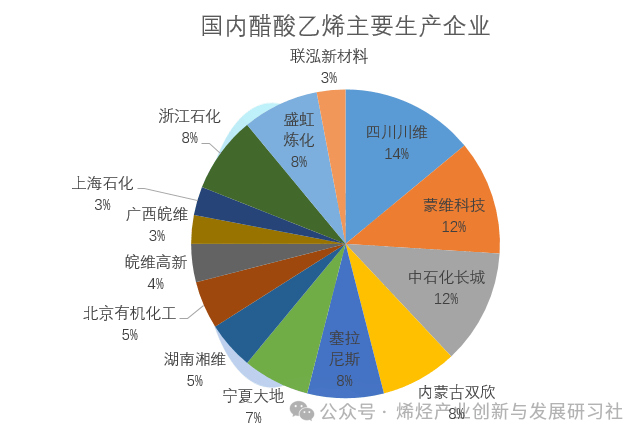

国内醋酸乙烯行业供给充足,基本可以实现自给。2023年,随着盛虹炼化30万吨装置、浙石化30万吨装置、联泓新材料及安徽皖维计划12月底投产,我国醋酸乙烯产能达368万吨,年增速31%,行业产能相对充足,其中产能较大的企业有重庆川维化工、内蒙古蒙维科技、中石化长城能源化工等,均在40万吨/年以上。

03

中游产品-EVA

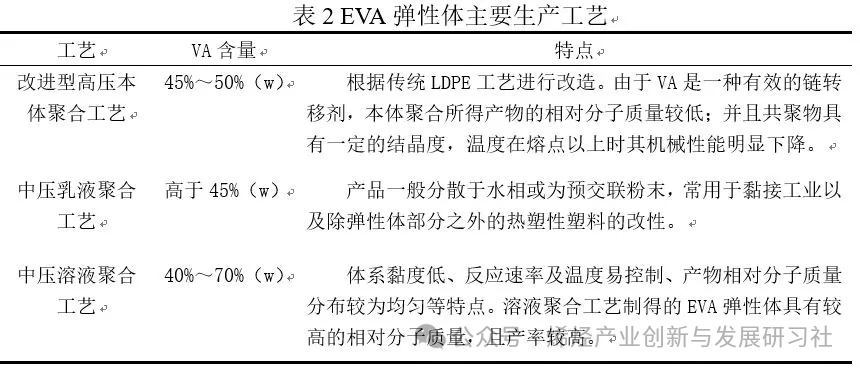

生产工艺

EVA树脂的生产一般采用高压连续本体聚合法,因终端产品的不同,可分为专产模式和LDPE兼产模式。

高压连续本体聚合法工艺原理与LDPE生产类似,在高温高压条件下经自由基反应共聚得到,整个工艺分为原料单体制备、引发剂制备、共聚反应控制和产品回收控制单元。

根据反应器类型不同,分为釜式法和管式法。其中,釜式法一般用于生产专用牌号和高VA含量EVA树脂,VA含量可达40%(w)以上, 主要用于发泡料、电缆料、热熔胶,另外还可生产乙烯-甲基丙酸烯、乙烯-丙烯酸乙酯、乙烯-丙烯酸丁酯等特殊共聚物。管式法EVA树脂中VA含量目前可达到28%(w),最高30%(w), 主要用于膜料和挤出涂覆。

其中能生产光伏的主流路线有两种:巴塞尔管式法、XOM釜式法。斯尔邦再原有巴塞尔管式法基础上,可以生产光伏,而且能够长周期运行。XOM釜式法只能短暂生产光伏,一个周期15-20天,一年产量30%光伏最多,10万吨产能最多产3万吨光伏。

随着生产技术的改进,管式法和釜式法的技术水平和产品性能均在不断提高,两种技术在EVA树脂和光伏料生产中将持续占据主导地位。

世界生产概况

1960年,美国杜邦公司首先实现了低VA含量的EVA工业化生产。随后,UCC、Bayer、Exxon、三井化学、东洋曹达、住友化学、尤尼卡等30多家公司相继投产EVA。

2022年全球EVA生产能力718万吨/年,主要分布在东北亚、北美和西欧三大地区,东北亚地区产能主要分布在中国、韩国和日本。北美以及西欧为EVA的净出口地区,亚洲与中南美地区则是EVA市场主要进口地及全球EVA需求量增长最快速的地区。尤其是中国市场,得益于下游光伏、电缆行业的快速发展,目前已成为亚洲EVA市场第一大消费区域。

国外主要EVA生产企业(单位:万t/a)

日本主要EVA生产企业及其产能如表2-2所示,其产能为LDPE与EVA 合计产能。

日本主要EVA生产企业(单位:万t/a)

中国生产概况

相比于欧美等国家,我国的EVA树脂产业化相对较晚,但是我国的EVA产业最终是依靠引进技术完成了产业化。

中国EVA产能扩张可分为两个阶段,2015年之前,EVA产能集中在中石化及其合资企业手中。之后随着煤制烯烃工业的兴起,民营企业相继涌入,供给主体多元化。2021年EVA行业新一轮产能扩张期再度开启,2021年中国乙烯-醋酸乙烯共聚物(EVA)产能147.2万吨,2022年产能215.0万吨,截至2023年,中国EVA总产能达到245万吨,2020-2023年年均复合增长率为36.09%。2023年中国EVA产量为215.36万吨,表观消费量为333.91万吨进口依存度也从2019年的62%左右下降至42%左右,EVA行业自给率大幅提升。

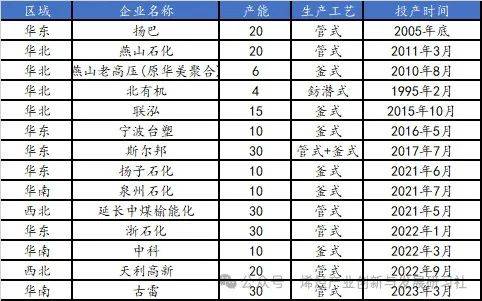

国内主要生产企业

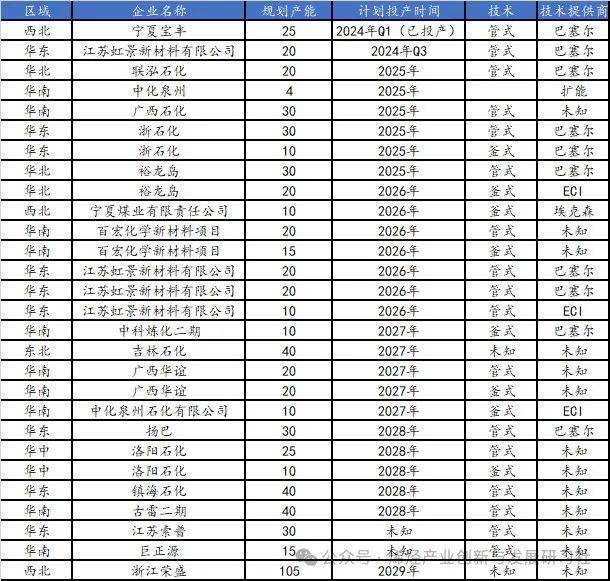

未来五年EVA产能继续呈现扩张态势,2023-2024年产能增速阶段性回落后,2025年EVA产能再度迎来新一轮爆发式增长。据统计,2024-2028年间中国将有超500万吨左右EVA新装置计划投产,大量EVA产能投放,中国EVA自供能力大幅增强,初步预计到2028年中国EVA产量将达505.45万吨。

2024-2028年EVA投产计划(单位:万吨)

国内产量的大幅增加,将倒逼EVA进口量出现下降,初步预计未来5年国内EVA进口量复合增长率或至-7.28%附近,进口依存度有望在2028年或回落至18.33%。而未来,伴随着产能的扩张,EVA产品类型或进一步丰富化。而EVA未来供应增速高于需求增速,市场或逐步由供需紧平衡向供给宽松转变。然考虑到EVA装置的灵活性(可切换LDPE生产),EVA市场自主调节能力较强,因此对于未来EVA市场的供需也无需过度悲观。未来如何在EVA与LDPE之间,以及如何在EVA各品级货源间寻求产量与利润的平衡,将成为生产企业需要考虑的问题。

04

下游消费结构现状及预期

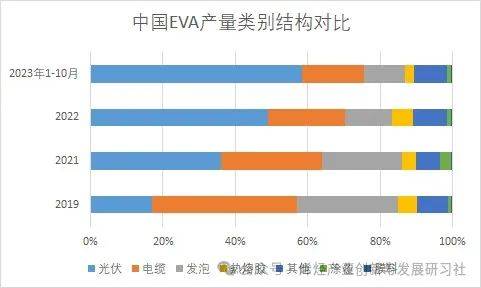

近五年来,中国EVA产品结构呈现多元化趋势,其中光伏、电缆、发泡依旧为主要产品,高VA产品产出占比逐年增加,其中光伏增幅最为明显。EVA终端行业发展不平衡,高VA货源需求量逐年增加,而光伏行业需求缺口不断扩大,国内EVA产品结构也依据需求的变化而发生转变。从EVA产品结构来看,2023年光伏级EVA仍是第一大产出领域,占比达58.44%,同比提升8.51个百分点。其次为电缆料占比17.21%,占比下降4.81个百分点。发泡级EVA为第三大产出领域,占比11.28%,同比下降1.54个百分点。前三领域的EVA产品占比高达86.94%,除此以外,热熔胶级EVA占比下降3.25个百分点至2.37%。

光伏行业-EVA消费“领头羊”

其中我国光伏产业在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,国内光伏组件产量占全球80%以上,光伏胶膜产量占全球90%以上。根据国家能源局统计,2023年,中国光伏市场累计光伏装机容量达到609.49GW;新增装机容量达到216.88GW,同比增长152.04%。光伏胶膜需求量不断上涨,成为EVA下游需求的主要增长点。作为光伏胶膜的核心原料之一,EVA需求将随着光伏新增装机量的持续增长而快速增加。

EVA其他下游需求增速预计保持稳健

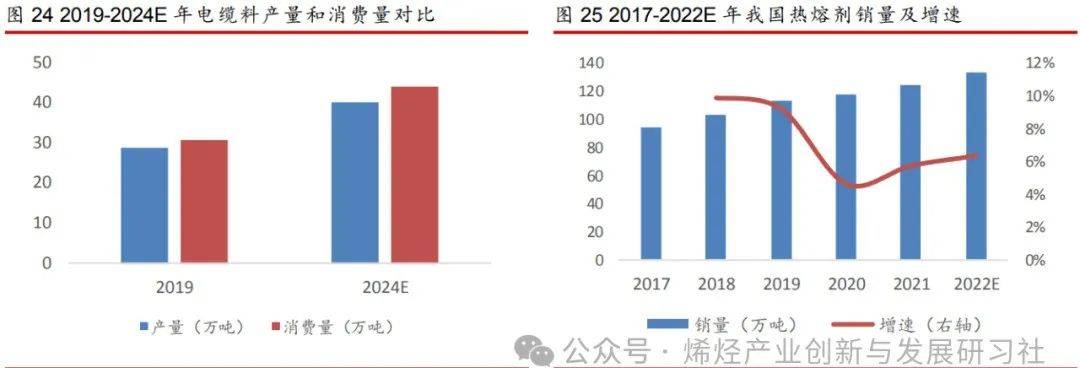

电缆料的需求与通信、计算机等景气度较高的行业相关,出于安全考虑更换环保型阻燃电缆线的需求,预计未来几年电缆料需求增速至少可达到10%;按照联泓新科招股书引用的金联创预测,2024年,国内EVA电缆料产量、消费量分别为40万吨、44万吨,市场供不应求。热熔胶产品主要用于服装、鞋帽、板式家具、书籍等物件粘连,虽然相关行业增速较低,但由于EVA为无嗅无害且粘连性强的环保产品,能对传统的苯基胶水形成替代,预计增速也可维持在10%。

05

未来趋势

未来,EVA行业将呈现三大主要趋势。

一是生产适销对路的EVA产品牌号,避免同质化竞争;

二是重视产品配方和加工性能的研究,为客户提供更好的技术服务,拓宽产品应用范围;

三是生产高附加值的EVA产品,特别是应用于光伏胶膜、高端电线电缆等领域的EVA等,提高产品的差异化竞争力。

来源:红泥的竹里馆、轻烃吧

免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除。