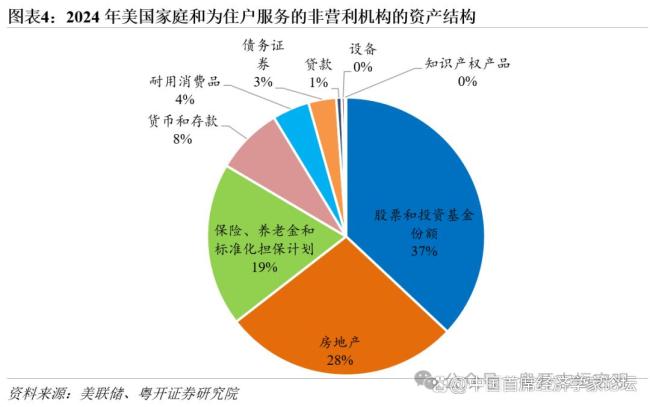

中美伦敦谈判特朗普“是战是和” 经贸关系再临考验

6月5日,中美两国元首进行了特朗普本届任期执政以来的首轮通话,双方同意继续落实日内瓦共识,并尽快举行新一轮会谈。6月9日,中美经贸团队在伦敦开启第二轮贸易谈判,这是中美经贸磋商机制建立后的首次会议。尽管日内瓦会谈达成了互降关税等关键共识,但之后中国仍受到美国的刻意针对和打压。例如,日内瓦声明签署次日,美国便发布了AI芯片出口管制指南,随后又陆续出台了停止对华芯片设计软件(EDA)销售、取消中国留学生签证等多项限制措施。

此次元首通话为持续升温的中美博弈提供了阶段性缓冲,但鉴于特朗普重点打压中国的立场没有实质性改变,双方分歧较大,中美博弈具有长期性和严峻性,打打停停、边打边谈是大概率事件。有必要透过纷繁的表象,理清特朗普在中美博弈中的筹码和约束,以此推演未来中美关税博弈的可能情景。

影响中美关税博弈走向的因素包括美国经济、资本市场、国内政治压力及国际压力。当前美国物价温和回落、就业市场稳健,经济韧性是特朗普强硬态度的底气。然而,“抢进口”对物价的缓冲效应不可持续,随着库存消耗,关税成本将逐步传导至消费终端,通胀压力可能在5、6月显现。劳动力市场走弱风险上升,截至5月31日,美国当周首次申请失业救济人数创年内新高。

展望未来,美国经济或逐步从特朗普关税政策的底气变成约束。自特朗普发起全球“关税战”以来,市场普遍下调美国2025年GDP增速预期。若美国维持现有关税政策,IMF预测2025年美国经济增速为1.8%,较之前下调0.9个百分点。一旦美国经济触发衰退信号,特朗普或将做出妥协或让步,调降关税或延长关税暂停期限。

美国资本市场受“对等关税”政策影响,一度遭遇罕见的“股债汇三杀”。美股暴跌将通过财富缩水效应直接冲击消费信心,美债市场剧烈波动将放大美债风险,美元信用根基也可能被削弱。若美国资本市场再现“股债汇三杀”,可能会迫使特朗普重新审视其关税政策。

特朗普在国内面临法律挫折和政治压力。关税政策在国内司法系统遭遇重大法律挫折,但特朗普不会实质性改变其关税立场,可能转向通过其他法案重新对华加征关税。特朗普意图通过加征关税讨好核心选民,但加征关税是把“双刃剑”,若未能快速兑现“美国胜利”承诺,反而可能转为政治风险。目前共和党在国会仅占据微弱多数席位,特朗普力推的减税法案迟迟未在国会通过。

国际压力方面,美国与各经济体的贸易谈判进展缓慢,甚至陷入僵局。除英国、中国外,美国至今未与其他主要经济体就关税问题达成谈判。在中国通过强硬反制措施取得有力成果后,其他主要经济体也开始采取谨慎态度,放慢与美国的谈判进程。如果其他经济体在美国的威胁、利诱下逐步妥协和大幅退让,甚至配合美国遏制中国,特朗普政府也将在中美谈判中保持更加强硬的姿态。

未来中美关税谈判将展开长期拉锯,进一步互降关税的难度增加,提高关税的风险仍在。特朗普削减贸易逆差的目标与中美各自的比较优势难以调和,目标和效果的背离将导致特朗普提高全球关税战的烈度。特朗普的关税立场频繁变化,未来谈判仍具有高度不确定性。中美对现存关税和非关税壁垒的分歧较大,谈判难度增加。

下阶段中美将开启多轮贸易谈判,“边打边谈”或成为主线。最终谈判结果取决于中美双方的筹码和底气。从关税幅度看,特朗普本届任期内,美国对华加征20%-50%关税将是可能性较大的区间;从时间上看,中美达成阶段性协议可能耗时1-2年。分商品看,关税清单可能出现结构性调整,美国对华依赖度高的商品关税税率有望进一步调降,战略性商品的关税税率有进一步提高的风险。

若中美关税博弈持续升级,美国可能进一步打击中国的转口贸易,关税博弈有可能扩展至金融、科技领域。特朗普上届任期提出的《贸易执法强化法案》可能会重启,对转口贸易实施连带处罚。对于科技战,美国可能扩大对华技术禁运范围,从半导体扩展到生物技术、新材料、人工智能等领域。对于金融战,美国可能采取将中国银行剔除出SWIFT国际结算系统,限制美元和人民币交易,禁止美国企业向中国直接投资,强制要求中国企业在美股退市等措施。

相关文章

美议员喊话国民警卫队:不要开枪 洛杉矶非法移民搜捕冲突升级

美仍要求中国对稀土让步?博主解读 美方持续施压未果

余承东晒华为Pura 80 Pro系列真机 视频拍摄能力惊艳亮相

马斯克“星链”卫星为何接连坠落 太阳活动影响显著

于正肯定尹正 力挺其代表作

俄罗斯一油漆厂发生火灾 局势紧张引担忧

卤鹅哥申请身穿花棉袄形象商标 多领域商标待审

秦始皇采药昆仑石刻遭质疑 唯一现存原址刻石引发争议

全球晶圆代工TOP10出炉 Q2营收预期增长

孙俪邓超一家上海被偶遇 移民传闻下的平静生活

美网红“面瘫哥”被拘后离境 签证逾期遭拘留

谷歌CEO皮查伊:现有技术无法实现AGI 距离目标仍遥远

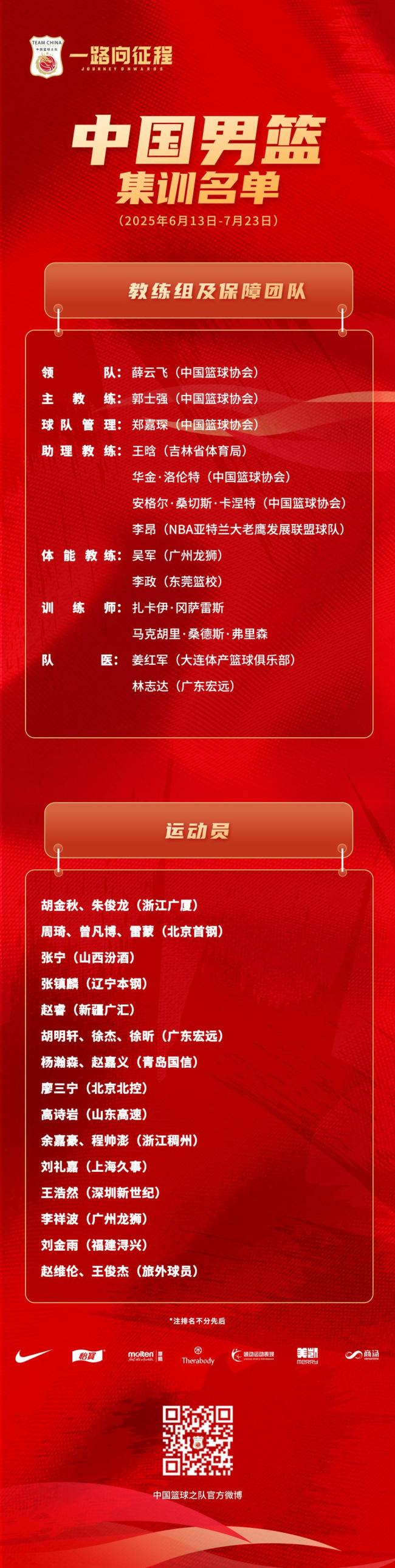

中国男篮亚洲杯集训大名单公布 备战沙特亚洲杯

深圳邮局海关查获藏在地毯里的冰毒 毛重达4357.8克

男子乘网约车面试被女司机送进湖里 紧急救援成功脱险

美非法移民“围捕战”愈演愈烈 洛杉矶冲突升级

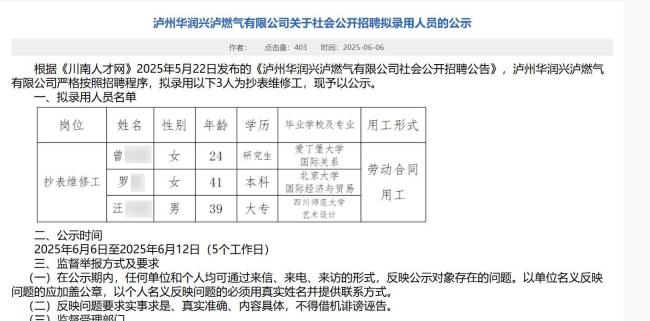

燃气公司回应拟招北大毕业生抄表 高材生应聘引热议

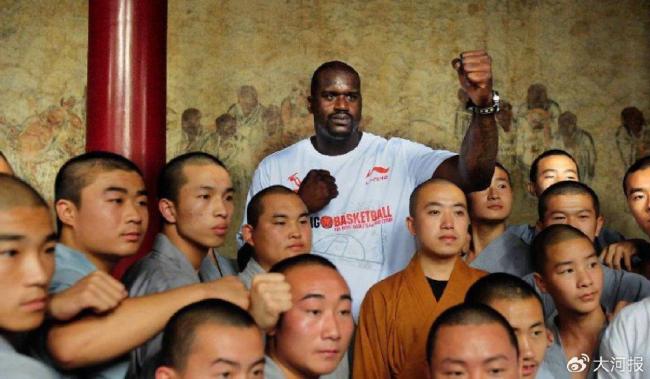

少林寺回应文班亚马剃发闭关 NBA球星静修之旅

如何看待特朗普绕过州长向洛杉矶派兵 联邦直接“动手”

中美第二轮谈判应确立什么底线 应对美国反复无常策略

- 做好事的大爷被骂,30年累死20头牛!

- 日本发生大地震概率升至80% 政府发布最新风险评估

- 中国海警在黄岩岛遭菲海警船只碰瓷 菲方挑衅被反制

- 一公司鼓励员工减肥发近20万奖金 健康生活获奖励

- 菲律宾棉兰老岛附近海域地震

- 胡军回应闯入“窝囊废”赛道 全新角色挑战

- 福建南安爆燃事故致2死5伤 燃气管道破裂引发

- 霉霉对一45岁男子申请限制令 该男子幻想霉霉是其孩子生母

- 多地发布提振消费方案 加快形成消费增长新动能 各地促消费“组合拳”齐发力

- 14岁少女双肺惊现大面积栓塞 多地专家接力救治成功

- 高考结束宝贝儿子秒变“弃子”:考前是“熊猫”考后“流浪猫”了

- 印度赢学叙事让世人大开眼界,在国内外大搞“赢学”叙事