残疾人就业保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业事业单位、民办非企业单位依法缴纳的资金。

残疾人就业服务机构负责核定用人单位实际安排残疾人就业人数,用人单位需自行向税务部门申报缴纳残疾人就业保障金。

残疾人就业保障金申报期是什么时候?

用人单位向办理税务登记或扣缴税款登记所在地的税务机关申报缴纳2023年度保障金的时限为2024年8月15日至10月31日。

残疾人就业保障金如何计算?

残疾人就业保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资

如何在电子税务局找到残疾人就业保障金申报功能?

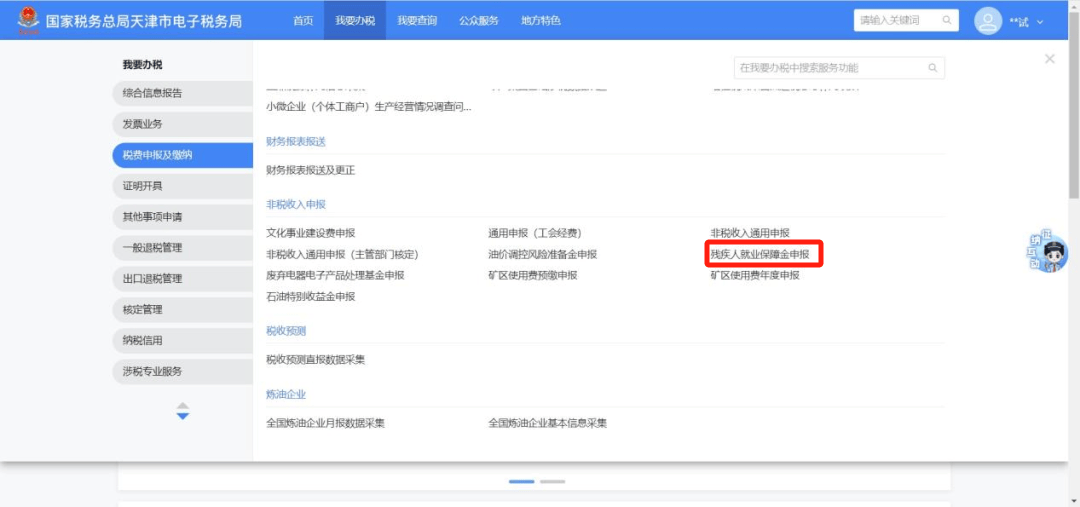

1.登录新电子税局后,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

2.通过首页搜索栏输入关键字搜索,申报页面如下所示:

残疾人就业保障金从哪里获取数据进行预填?

系统根据残联交换的数据预填。税务机关从残联获取纳税人“安置残疾人数”,预填残疾人就业保障金申报表中的“上年实际安排残疾人就业人数”且不可修改。

如果预填的上年实际安排残疾人就业人数与我公司实际数据存在差异,我应当如何处理?

如您申报时发现上年实际安排残疾人就业人数与实际不符,可前往残联审核部门进行安置残疾人数确认。

残疾人就业保障金优惠政策有哪些?

(一)小微企业免征:

2023年1月1日至2027年12月31日,在职职工人数在30人(含)以下的企业,免征残疾人就业保障金。

(二)分档减征:

实行分档减缴征收。2023年1月1日至2027年12月31日,对残疾人就业保障金实行分档减缴征收:用人单位安排残疾人就业比例达到1%(含)以上,但未达到本市规定就业比例1.5%的,按规定应缴费额的50%缴纳残疾人就业保障金;安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。(未安置残疾人的单位同样享受该政策,参照90%征收。)

(三)残疾人就业保障金征收上限标准:

2021年起,用人单位缴纳的上一年度残疾人就业保障金征收标准上限按照本市社会平均工资的2倍执行。

残疾人就业保障金征收标准上限是多少?

2023年度残疾人就业保障金征收标准上限按《市人社局市医保局市税务局关于公布2023年度全市职工平均工资及2024年度工资福利待遇标准等有关问题的通知》(津人社局发〔2024〕8号)公布的2023年度本市职工年平均工资(2023年度本市职工年平均工资为100260元)2倍计算,即200520元。

投稿:国家税务总局天津市河北区税务局

编发:天津税务