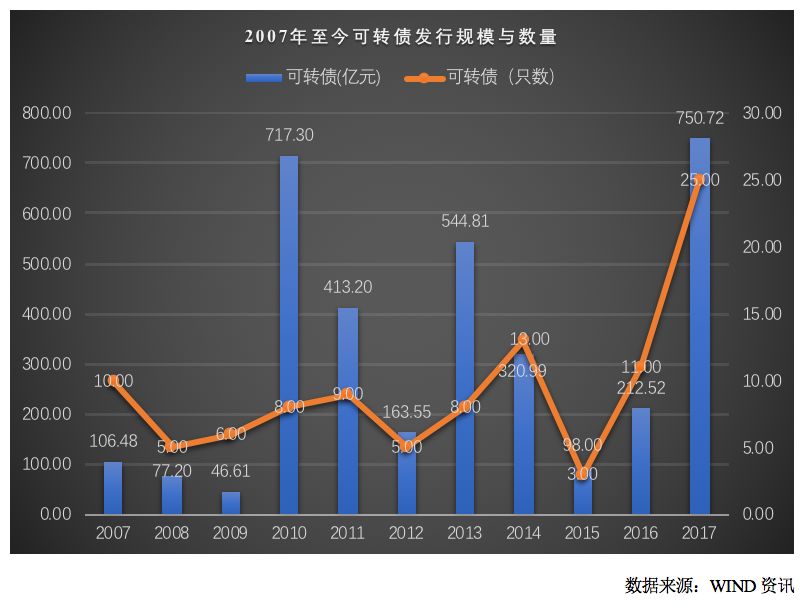

2017年,是A股可转债市场值得纪念的一年,自1992年11月首支可转债宝安转债发行以来,可转债市场从未出现如此繁荣之景象。

截至2017年12月18日共计135家上市公司发布可转债预案,而2016年全年仅有16家公司发布可转债预案。

截至2017年12月18日,全年完成可转债发行25只,发行规模750.72亿元,最近十年可转债的发行情况如下:

可转债涉及条款较多,本文拟对2017年发行的可转债的核心要素及其特点进行分析。

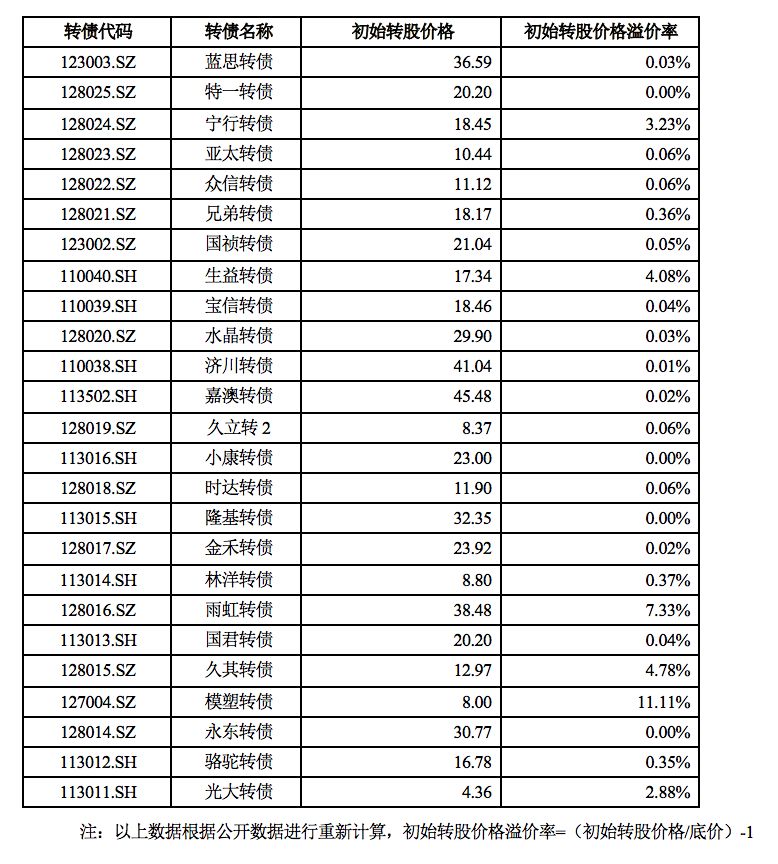

1转股价格:普遍按照底价确定,初始转股价格溢价率非常低

根据规定,可转债初始转股价格的底价以募集说明书公告日前二十个交易日均价和前一个交易日均价孰高为准。

笔者对2017年可转债的初始转股价格溢价率进行计算发现,绝大多数公司直接贴底发行,没有任何溢价或仅仅在底价基础上加0.01元使得定价满足法规要求。

整体而言,初始转股价格溢价率平均值为1.4%,中位数为0.06%。初始转股价格定得较低的情况下,更有利于持有人转股,从某种程度上也体现了A股市场可转债明显偏股型的特征,这也是证监会将可转债放到发行部审核的主要原因。具体情况如下:

2票面利率:各只可转债票面利率差异不大,多数实行0.3%-2%的累进利率

可转债实行累进利率制,即随着持有年限的增加,利率逐年上升,由于A股市场可转债具有明显的偏股型特征,通常在可转债存续期间的前几年就能完成转股,因此把相对较高的票面利率放到最后两年有利于上市公司节省利息成本。

多数可转债第一年的利率为0.3%,最后一年为2%,例如新时达发行可转债的利率设计为:第一年0.3%,第二年0.5%,第三年1.0%,第四年1.5%,第五年1.8%,第六年2.0%。

3发行期限:基本以6年为主

除济川药业为5年外,其他均为6年。存续期限设定得相对较长,有以下三个优点:

(1)由于实行累进利率,可转债存续期限的后几年利率相对较高,发行期限更长的可转债有助于上市公司将相对较大的还本付息压力往后推迟;

(2)发行在外的可转债若到期仍未转股,则发行人必须还本付息,期限更长的可转债给投资者预留了更长的转股时间,同时也降低了发行人到期回吐募集资金的可能性;

(3)通常来讲,可转债“有条件回售”条款只在存续期间最后2年触发,因此,期限更长的可转债使得上市公司可以更晚地面对回售压力。

4评级与担保:除非触发强制担保义务,否则没有公司主动提供担保

评级为AAA的有3例,均为金融机构(光大银行、国泰君安、宁波银行),评级为AA+的有4例,评级为AA的有15例,评级为AA-的有3例(嘉澳环保、永东股份、特一药业)。

根据规则,净资产低于15亿元的上市公司公开发行可转债时,强制要求提供担保。

2017年的可转债案例中,由于嘉澳环保、永东股份、特一药业发行前最近一期归属于母公司股东的权益为6.3亿、9.5亿、9.5亿,触发了强制担保义务,因此提供了担保措施,除此之外,没有其他主动提供担保的案例。

担保措施通常为控股股东提供保证担保(嘉澳环保),有的案例还会在此基础上追加股票质押担保(永东股份、特一药业)。

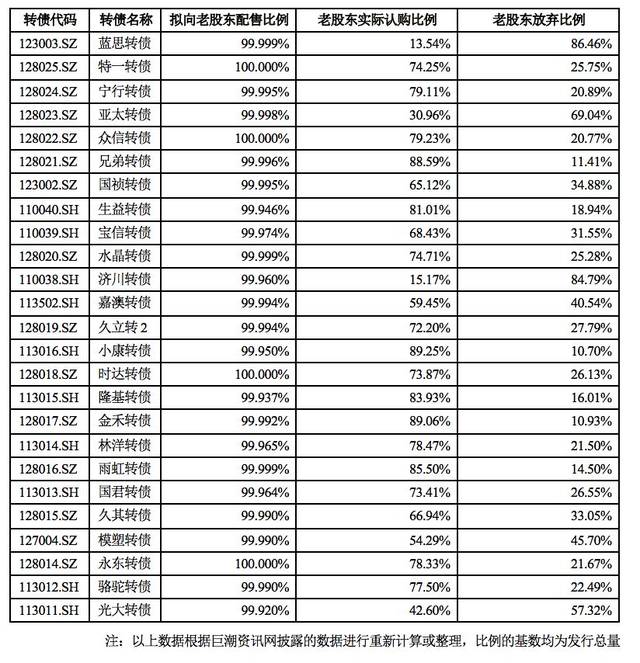

5发行方式与发行结果:优待老股东,但老股东并不买账,发行越来越艰难

可转债发行的方式通常是先确定向老股东优先配售的比例,对于老股东放弃的部分,再对外进行二次发行,对外发行时可采取“网上发行”或“网上发行+网下配售”的方式。

(1)老股东优先配售

所有公司均选择了以几乎100%的额度向老股东优先配售,尽管多数案例转股价格按照底价定价,但仍然有相当一部分老股东选择放弃认购可转债,老股东放弃认购数量占发行总量比例的平均值为32.19%,其中被老股东抛弃得最彻底的是蓝思转债,放弃比例达86.46%。

老股东放弃优先配售的数量占发行总量的比例如下:

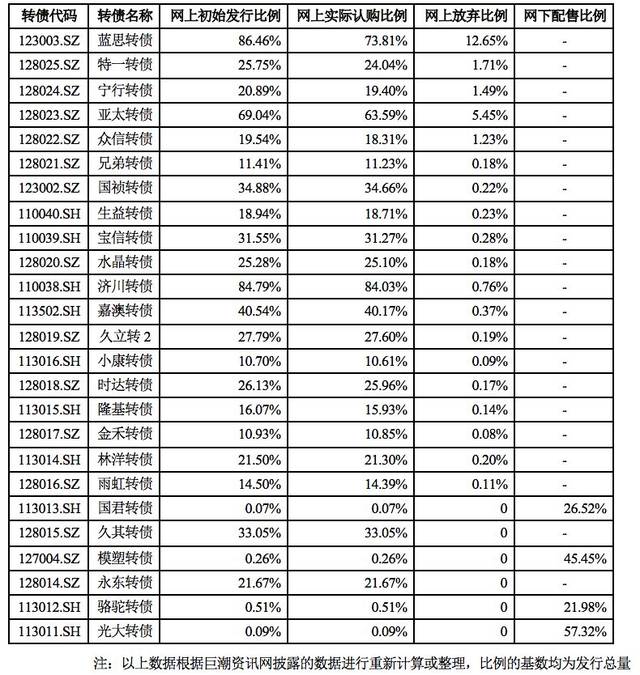

(2)网上发行和网下配售

对于老股东放弃的部分,在对外公开发售环节,大部分公司都采取网上发行,仅有4家公司采取“网上发行+网下配售”的方式(国泰君安、光大银行、模塑科技、骆驼股份),网上中签的投资者如出现放弃的情况,则由主承销商包销。

自2017年9月8日可转债申购规则由资金申购改为信用申购以来,投资者申购可转债的热情一度高涨,网上中签率屡创新低。

然而进入12月以来,从亚太转债开始,网上投资者开始出现大额弃购现象,蓝思转债除了被老股东抛弃外,也遭到了网上投资者的抛弃,弃购比例达12.65%,由于此只可转债不设网下配售环节,使得12.65%的部分由主承销商耗资6.07亿元慷慨包销。

具体情况如下:

大批网上投资者宁可冒着进入打新黑名单的风险也要放弃缴款(连续十二个月内累计三次出现中签未足额缴款的情形,六个月内不得参与新股、可转债、可交债申购),可转债出现由“热”到“冷”的原因可能包括以下几个方面:

①可转债上市首日频繁破发。

12月份上市的时达转债、宝信转债、生益转债上市首日收盘跌幅分别为3.42%、3.1%、0.01%。

②可转债供给充足,不再具有稀缺性。

2017年的可转债市场,无论是发行规模还是发行只数都是历史之最,投资者有充分的筛选余地。

③可转债的价格与正股密切相关

可转债未来盈利的可能性主要取决于转股价值,而在转股价格不向下修正的情况下,转股价值取决于正股的价格。因此在挑选可转债时,需要充分考虑公司质地及其正股价格的未来走势。

④大股东迅速套现从侧面反映了部分公司大股东对其可转债未来走势没有信心

以东方雨虹为例,该只可转债大股东及其一致行动人认购30.585%,在2017年10月20日上市当天大股东就迫不及待地开始出售,在上市后的一周内,大股东及其一致行动人合计减持总量达到发行总量的20%。无独有偶,林洋能源大股东也在其可转债2017年11月13日上市后的7个交易日内减持达到发行总量的20%。

总体而言,2017年可转债市场的繁荣,激活了再融资的另一大战场。

对于上市公司而言,它是一种非常灵活的优秀融资工具,偏股型的可转债可以延迟股本的稀释,偏债型的可转债可以极大地降低融资成本;

对于投资者而言,作为一种内嵌期权的债券,具有股票与债券的两种属性,“进可攻、退可守”。

尽管在2017年年末出现了破发、弃购等市场自我纠偏的现象,但我们依然有理由相信,随着发行人和投资者不断博弈,转债条款与发行结果的不断碰撞,最终市场将进入一个良性、稳定、有序的状态。