智研瞻产业研究院发布:《中国燃料乙醇行业投资分析及前景预测报告》

燃料乙醇行业概述

燃料乙醇,通常所指的便是将无水乙醇的体积浓度提升至99.5%以上的产品。这种燃料乙醇具备出色的燃烧性能以及高度的辛烷值,而且属于可再生能源范畴。乙醇不仅可以被视为一种优质的燃料,更是一种杰出的燃油品质改良剂。其优秀的特质体现在:首先,乙醇能够作为燃油的增氧剂,使原本含有氧气较少的汽油增加内部含氧量,从而实现更为完全的燃烧过程,达到节约能源和保护环境的双重效果;其次,乙醇还能以经济且高效的方式降低芳烃、烯烃的含量,这意味着炼油厂无需进行大规模的改造,便能满足新的汽油标准。燃料乙醇是指以生物物质为基础原料,经过生物发酵等复杂工艺流程获取的,可用于燃料领域的乙醇。经过特定处理后的燃料乙醇,可以按照一定的比例与汽油混合制成车用乙醇汽油。第一代燃料乙醇的生产原料主要包括玉米、小麦、甘蔗、甜菜等农作物;第一代半燃料乙醇则采用了甘蔗、木薯等非粮食类经济作物作为原材料;第二代纤维素燃料乙醇以林业、农业废弃物(如秸秆等)为主料;第三代燃料乙醇以微藻为主要原料,由于其“不与人争粮,不与粮争地”以及丰富的原料来源等优势,正受到越来越多的关注。

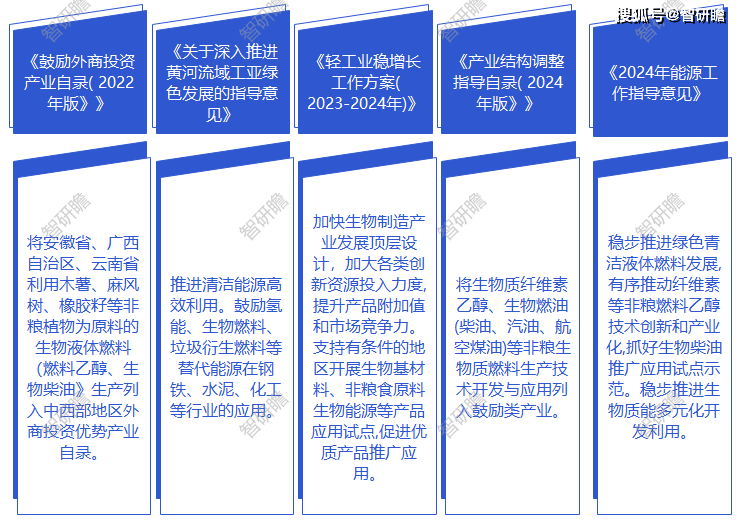

燃料乙醇行业相关政策

在过去几年中,中国政府颁布实施了多项旨在推动燃料乙醇产业发展的相关政策法规,例如,国家出台的《“十四五”生物经济发展规划》就是其中的重要一环,该规划致力于推进生物燃料与生物化工领域的紧密结合,从而为燃料乙醇产业创造出更为巨大的市场前景。在此基础上,加速藻类生物燃料技术的研发和应用能开辟全新的能源来源和生产方式,以有效解决当前乙醇原料匮乏的困境,推动整个行业可持续性的增强。根据2024年版的《产业结构调整指导目录》,大力扶持生物质纤维素乙醇及生物燃油(如柴油、汽油以及航空煤油)等非粮生物质燃料的生产技能,已经成为现行鼓励产业行列。这有力的产业政策支撑给了燃料乙醇行业无限可能,对行业稳定成长有着举足轻重的地位。再者,鼓励科研攻关并推广生物质纤维素乙醇的生产技术,无疑会引领整个燃料乙醇行业从依赖粮食的现状逐渐转为依靠非粮生物质的未来。

图表:燃料乙醇行业相关政策

资料来源:智研瞻

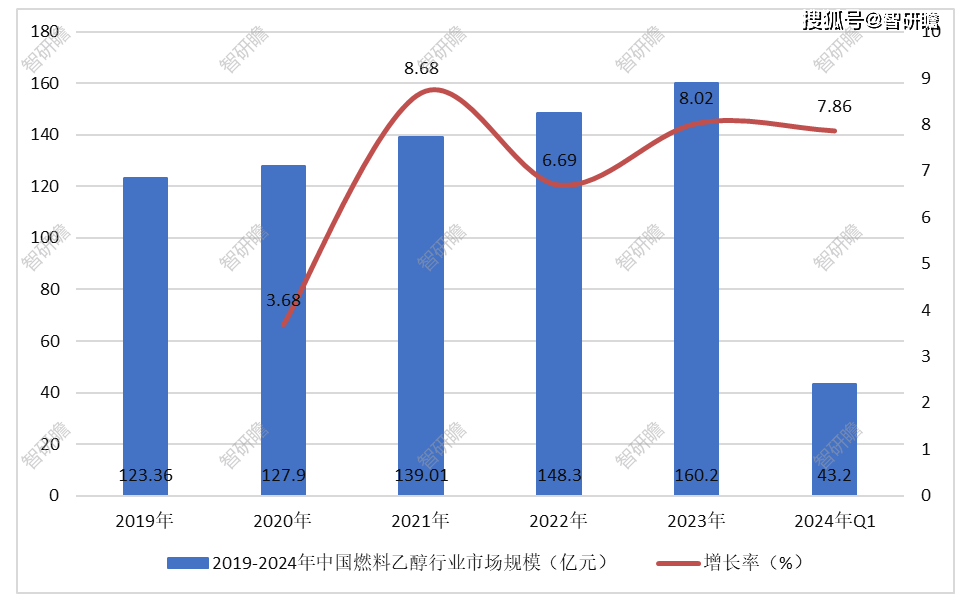

燃料乙醇行业市场规模

统计数据显示,2019年中国燃料乙醇行业市场规模123.36亿元,2023年中国燃料乙醇行业市场规模160.20亿元。2019-2024年中国燃料乙醇行业市场规模如下:

图表:2019-2024年中国燃料乙醇行业市场规模

数据来源:智研瞻

燃料乙醇行业壁垒分析

1、技术壁垒

在燃料乙醇的制造过程中,涉及到一环扣一环的复杂工艺流程以及精湛细致的专业操作技术,其中涵盖了原料预先处理、发酵精确掌控乃至最终产品的提质增效等诸多步骤,每一个环节无不依赖于专业且完备的技术支持。因此可以说,技术的尖端程度直接决定着产品的品质与生产效率,而这也无疑成为了燃料乙醇产业的一道至关重要的门槛。新入市商家唯有倾力于技术研发和人才培养,方能攀升至行业顶尖水准,实现生产自动化、智能化,降低能耗和污染,从而提升商品价值与竞争实力。

2、资金壁垒

对于新建及营运燃料乙醇生产线所需的庞大投资额度而言,这其中涵盖了众多领域,如土地购买、工厂施工、设备购置、原材料储存等各个环节。除此之外,新型技术研发带来高昂投入并伴随着较长的回报周期,因此,新进企业必须具备充裕的资金储备,以便应对潜在的市场风险以及运营压力。再者,燃料乙醇产业在技术研发、环境保护以及市场推广等多个层面都需要源源不断的资金投入。因此,资金壁垒无疑成为了阻止新进企业涉足燃料乙醇行业的关键性障碍。

3、原材料壁垒

燃料乙醇的首要原料乃是种植业的各种农作物,例如玉米、甘蔗以及木薯等,这些主要原料的收集和使用需依赖稳定且可持续的供应链体系,以及合理公正的市场价格。然而值得注意的是,农作物的生长状况会受制于恶劣的天气情况、贫瘠的土地质量等自然环境因素的影响,从而使得原料供应的稳定性大打折扣。再者,伴随着燃料乙醇产业的飞速发展,对原料的需求量也在不断攀升,这有可能引发原料价格的上涨,进而进一步加大了生产成本。因此,原料供应的瓶颈问题无疑成为了影响燃料乙醇行业竞争态势的关键性因素之一。

4、市场壁垒

燃料乙醇市场的蓬勃发展受制于当前能源市场的结构性现状,这意味着该市场内已经呈现出较为明显的竞争态势,新进军此领域的企业需面临着现有业界巨头在市场份额、销售网络以及客户资源等方面所带来的严峻挑战。此外,燃料乙醇产业所涉及到的政策法规以及环保标准亦对市场参与者提出了更为严格的要求,新进军者必须积极适应并投入相应的资源与精力以满足这些需求。因此,可以说市场壁垒是制约新进军者成功涉足燃料乙醇行业的关键因素之一。

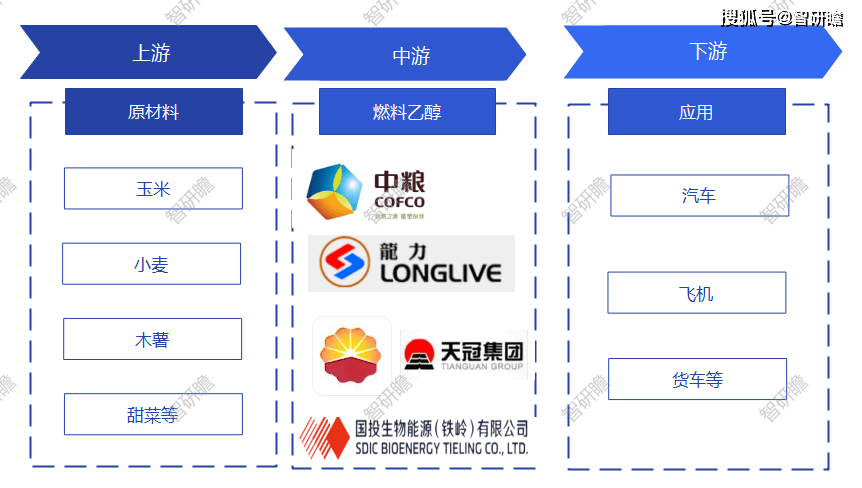

燃料乙醇行业产业链

燃料乙醇产业供应链的上游环节主要涵盖了各类生产所需的原材料,如玉米、小麦、木薯、甜菜等农作物品种,以及海藻等。而在产业链的中游阶段,则涉及到燃料乙醇的生产与制造过程。至于下游环节,则主要面向各种应用市场,其中包括但不限于汽车、飞机、货车等交通工具领域。以下为中国燃料乙醇产业供应链的详细架构图解:

图表:燃料乙醇行业产业链

资料来源:智研瞻

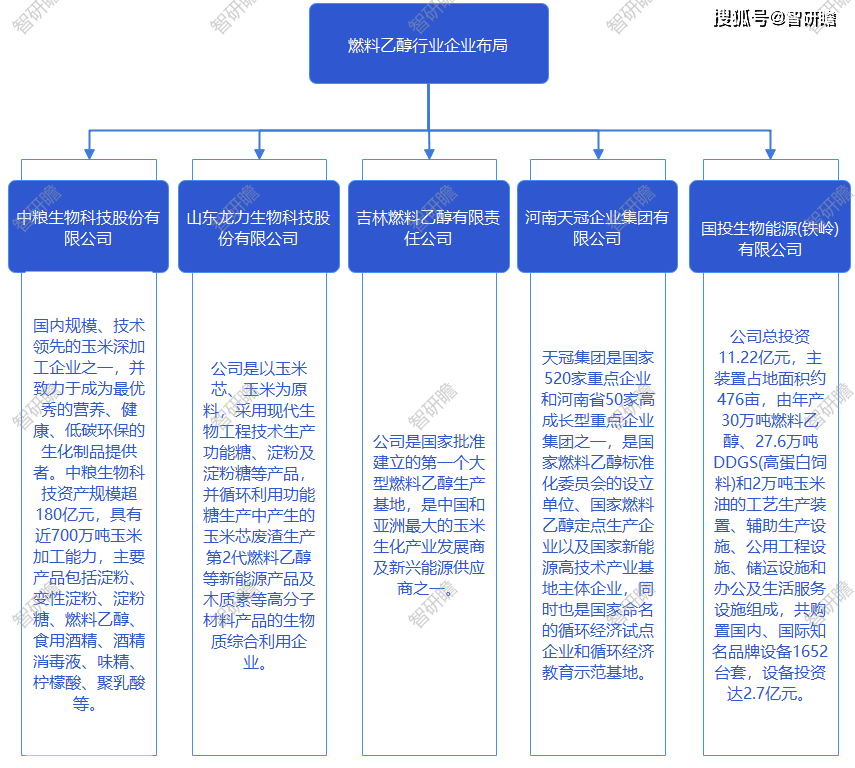

燃料乙醇行业企业布局

自21世纪初以来,为了应对日趋严峻的能源供应困难和积压的陈旧粮食储备问题,我国积极推进采用玉米、小麦等粮食作物作为原材料的燃料乙醇生产技术。凭借这种生产模式,我国的燃料乙醇行业得以迅速发展壮大。然而,伴随着燃料乙醇产量的持续提升,我国粮食需求不断增长所带来的矛盾也逐渐浮出水面。为此,自2006年起,我国调整了燃料乙醇的生产策略,不再推荐使用粮食作为主要的原料,转而大力推动非粮食燃料乙醇行业的发展。在2022年度,根据中央1号文件精神,对使用玉米作为原材料进行燃料乙醇加工的行为实施严格监管。在当前阶段,我国的燃料乙醇生产仍然以玉米、小麦等传统农作物为主要来源,同时,利用木薯、甜高粱以及工业废气等多种替代性原料进行生产也是重要的补充手段。尽管我国的燃料乙醇产业起步较晚,但是发展速度快,已经跃升为全球第三大燃料乙醇生产国。以下是我国主要的燃料乙醇生产企业名单:

图表:燃料乙醇行业企业布局

资料来源:智研瞻

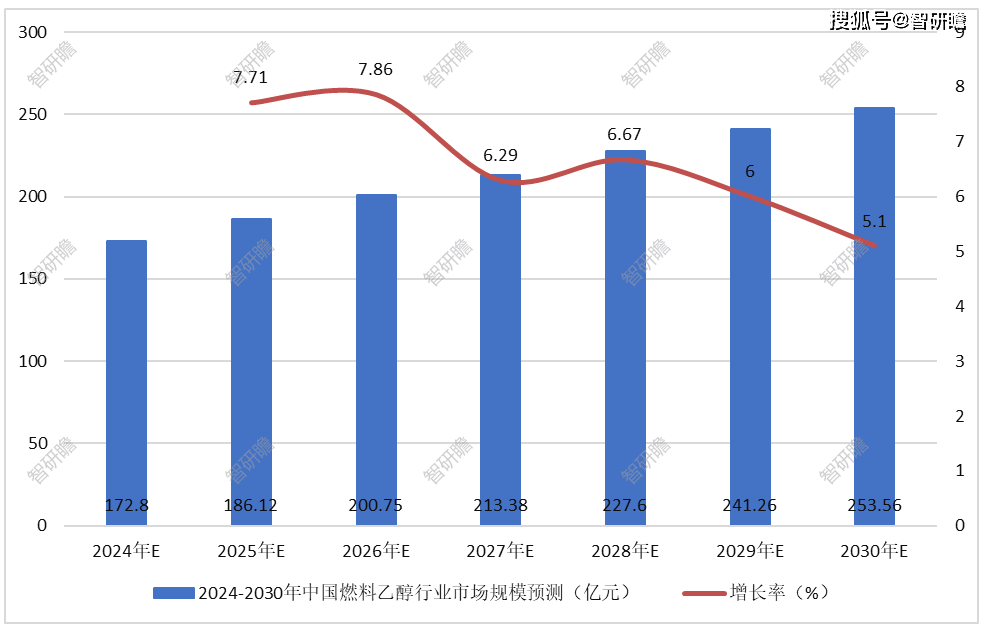

燃料乙醇行业市场规模预测

预测,受中国燃料乙醇行业市场需求的增长,2024-2030年中国燃料乙醇行业市场规模平稳上升。2030年中国燃料乙醇行业市场规模253.56亿元。2024-2030年中国燃料乙醇行业市场规模预测如下:

图表:2024-2030年中国燃料乙醇行业市场规模预测

数据来源:智研瞻

燃料乙醇行业发展前景

近年,消纳陈化稻谷与小麦等原料,有效降低生产成本。推行绿色低碳策略需加大对适合我国实际情况燃料乙醇来源的研发力度,借助陈化稻谷、小麦、玉米以及木薯、木质纤维素等多种原料,实现资源的最大化利用。其中,具备广阔资源基础和广泛来源的木质纤维素,无疑是极具发展前景的燃料乙醇生产原料。

展望未来,燃料乙醇行业将更关注环保可持续性。全球气候问题愈发严重,减少温室气体排放已成共识,而作为低炭燃料的燃料乙醇将在此过程中充当大任。

科技革新引领产业升级

科技创新是燃料乙醇行业前进的动力。随着第二代燃料乙醇技术日臻完善,生产成本下降,生产效益提升。新型技术研发将助力行业应对原料供应及废水处理难题,引领产业走向更为绿色、高效的发展道路。

多元原料供应护航产业发展

为保证燃料乙醇产业稳健前行,多元化原料供应至关重要。除传统农作物外,非粮作物、废弃物等资源的开发利用将成为研究重点,减缓粮食压力,降低生产成本,提升产业可持续性。

政策扶持与市场驱动并行

政府将持续从政策层面支持燃料乙醇产业。通过财政补贴、税收优惠等手段,激励企业加大研发力度,推动产业升级和技术创新。同时,全球清洁能源需求增长,市场机制将助推燃料乙醇产业蓬勃发展。

国际合作与贸易机遇共存

在全球能源转型的大潮中,国际合作赋予燃料乙醇行业崭新机遇。与国际领先企业的技术交流与合作,引进先进技术和管理经验,提升我国燃料乙醇产业国际竞争力。此外,全球贸易深入推进,燃料乙醇国际贸易前景广阔。