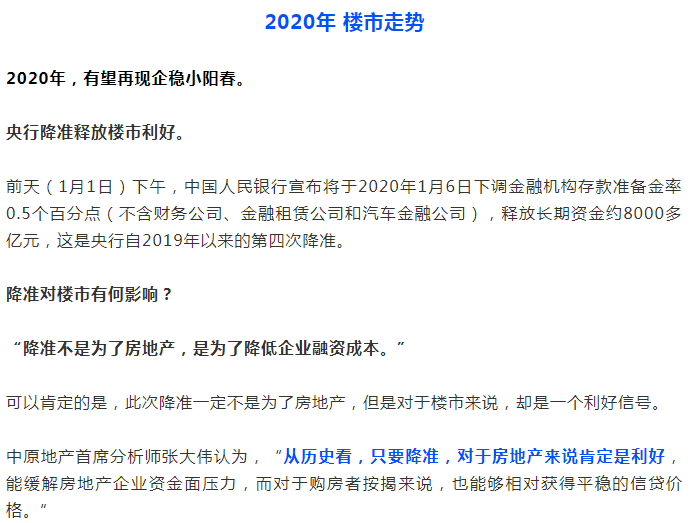

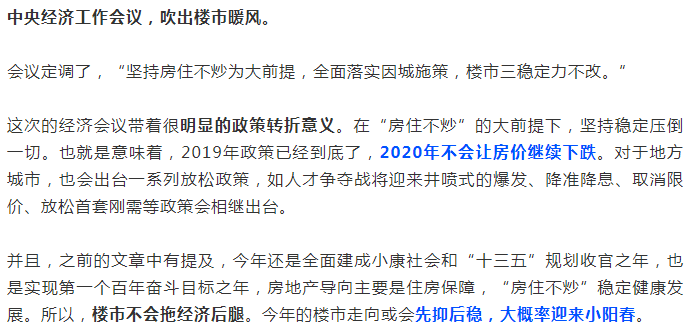

2020年的到来,意味着21世纪迎来了第三个代际,首批90后也已经到了三十而立的年纪。不禁让人感慨时光流逝,万物更新,从不停歇。

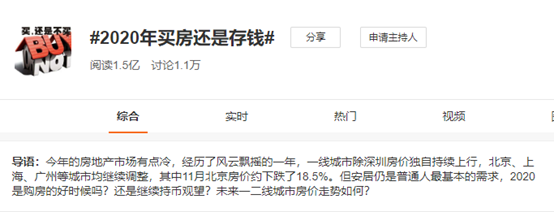

年底的时候,在新浪微博上有人发起一个1.5亿高阅读量的热门话题 #2020年买房还是存钱#。

在新年之际,这个话题还是大家一如既往所关心的。

“房住不炒”后,房价开始一路下滑,很多人就又开始犹豫了。2020年,房地产走势会如何?2020年,该“买房“还是该“存钱”?

如何把握住买房时机

对于这个话题,购房者好像最期望的一种结果就是,“还想找准时机买房,无论刚需否,不管钱够不够,只要买到最便宜的房子,然后再卖一个最高的价格,就可以了。”只不过,现实是,对于普通的购房者来说,几乎没有谁能很准确的抓住这个点。

首先,应该很清醒的认识到一个问题,房地产的增值红利期已过,对于不具备房地产知识的普通购房者,奉劝大家不要贪多,量力而行,否则一不小心就成了键盘侠。

针对这个话题,大部分网友认为, 买房和存钱并不是选择题。

对于目前刚需一族而言,就算是砸锅卖铁都要买房。既然是刚需,不买房,就意味着没办法结婚,就意味着孩子没办法读书等。也就是说存钱无论利润多高,对于他们来讲都没有任何的作用,该买的房还是要买的。也有一部分稳妥的网友认为老实存钱才能安全和安心,自己不想把爸妈的毕生积蓄花在给自己买房上,踏实存够首付,自给自足。

而对于这个话题,我的几点建议是, 首先是要看购房者介入楼市的需求是什么。

对于广大的 刚需改善购房者而言,买房是用来自住的,出于人们安居的基本需求, 建议入市。但是一个前提建议是,购房者势必要衡量好自身的经济实力,不要买了房后无法保证生活最基本的品质,守住底层的抗风险的能力,同时保证资产的流动性,即使在重大疾病面前不至于守不住房子。

另外,出于自住的需求,从投资的角度看,也是对自身生活的一种投资,所以,完全没必要过多考虑房价的波动。并且,你要知道即使有波动,也不大会偏离稳定的航线。

但对于投资型乃至投机型需求而言,中国房地产市场经历前些年的持续大涨后,价格仍处高位,潜在升值的空间已非常有限。

房子好的地段好的户型还有升值的空间,但是它在变现之前,都只是纸面上的财富。业内人说,要是家庭突然缺钱了,没有存款,手上的房子却卖不出去,那要么就只能跳楼大甩卖,使得资产缩水。

所以,在当前楼市低迷的情况下,留房可能并不是一个明智的选择。要是突然继续用钱,房子卖不出去,还要还房贷,那可能都无法保住。房价出现大涨的可能性极小,却面临着要下降的趋势,业内人说,在这样一个时间区间,持币观望远比持有不动的房产更好一些。

综上所述,其实如果不是真的着急结婚、上学这种情况,小编真不建议购房者在现在出手买房。存钱还是买房还是要看经济实力,即使手持100万也要看你在哪个城市生活,价格不同,措施不同,选择也就不同。不过购房自住者,只要不影响生活质量就可以买。多大的脚穿多大的鞋,买房需要量力而行,理性消费。无论是投资还是自住,两种选择将会拥有不同人生,你们会如何选择呢?

来源:淮北房地产交易网

不代表本网观点,如有侵权,联系立删