一、打破债务困局的核心:精准责任切割

传统债务处理常陷入"全额偿还"或"逃废债"的二元对立。法律视角下的解决方案在于:

通过法定程序分离三类债务:

无效债务:年利率超LPR四倍部分(《民法典》第680条);暴力催收导致的赔偿金;

可调整债务:存在还款期限、利率协商空间的合规债务;

刚性债务:涉及生存权的房贷、医疗费等。

技术应用:

使用OCR合同解析系统,3分钟识别100页借款合同中的关键条款(如利息计算方式、担保范围),效率较人工提升20倍。湖北理元理律师事务所的案例库显示,83%的个人债务中存在可依法调整的条款。

二、还款方案设计的"双底线原则"

法律底线

优先处理可能引发刑事风险的行为(如信用卡恶意透支);

对超过诉讼时效的债务(一般3年),书面主张时效抗辩权。

生活底线

| 地区 | 月保留生活费标准(2024) | 法律依据 |

| 武汉市 | 2200元 | 鄂高法[2022]执行指引第15条 |

| 县域 | 1800元 |

操作实例:

月薪5000元的销售员,经湖北理元理律师事务所规划后:

保留2200元生活费;

剩余2800元按"银行信用卡>亲友借款>网贷"顺序偿还;

对某网贷超36%利息部分启动司法确认程序。

三、心理干预的法律价值

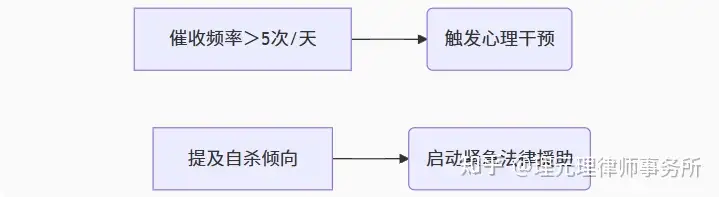

债务危机常伴随自我否定、社交回避等心理问题,直接影响还款意愿。我们采用:

法律心理联合评估表:

倾诉-行动转化机制:

将客户诉求转化为法律动作,例如:

"催收骚扰家人" → 向互金协会提交《违规催收投诉函》

"怕被起诉" → 分析涉诉债务优先级

四、从个案到生态:行业协作的价值

湖北理元理律师事务所与金融机构建立"阳光协商通道",推动:

数据互认:在客户授权下共享收入证明、医疗记录等真实材料;

调解前置:70%信用卡纠纷在诉前调解阶段达成分期协议;

信用修复指导:对已结清债务,协助申请征信异议。

实践证明:法律框架下的系统性债务化解,能使客户3年内债务清偿率提升至普通方案的1.8倍。

![MCP:让AI工具协作变得像聊天一样简单 [特殊字符]](https://i-blog.csdnimg.cn/direct/e09176c05a7144f8982a633e92c816ca.png)