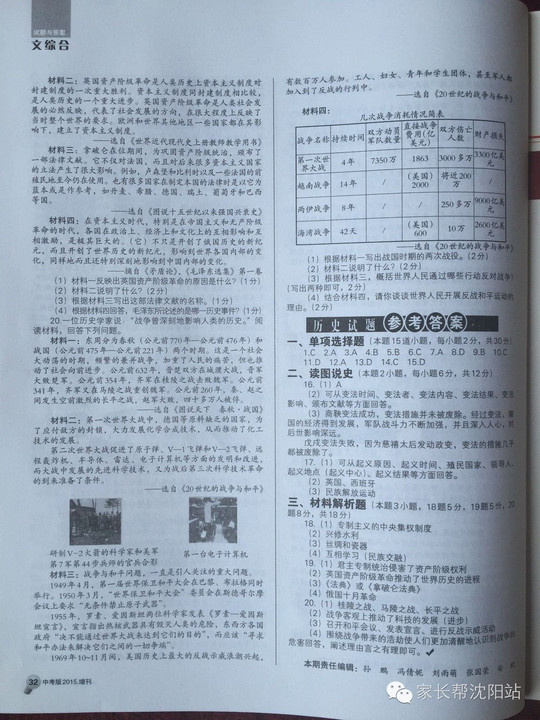

作为互联网理财的龙头企业之一,京东金融成立以来有很多值得赞许的创新,其中就包括“小白理财”。对于不懂复杂理财知识的小白而言,它本可成为一项不错的理财服务,但实际上却给小白挖了不少坑。

“小白理财”是京东金融推出的一个以简易安全为卖点的理财产品导购平台,专门针对小白用户打出“简单、稳定、安全”的大旗。根据介绍,“小白理财”宣称专门推荐低风险的稳健产品,用户操作简单快捷,只需根据不同期限选择适合自己的产品即可。

“小白理财”包含5个期限的产品推荐:季度盈、月月盈、天天盈、年年盈、两年盈,分别对应5只产品:京穗季度盈15号理财计划、京穗月月盈39号理财计划、京弘天天盈、京弘年年盈、京弘两年盈。

季度盈和月月盈:背后是垃圾债?

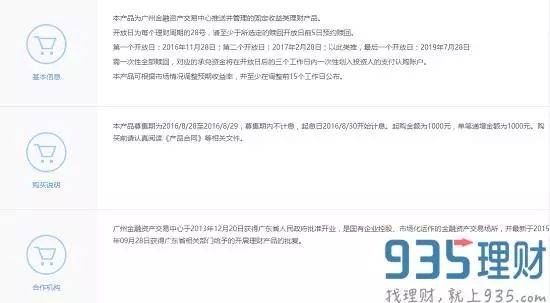

首先,我们看看季度盈和月月盈对应的“京穗季度盈15号理财计划”和 “京穗月月盈39号理财计划”。它们号称是固定收益类理财产品,产品介绍却含糊不清,既没有产品的投资方向的具体说明,也没有风控方式的任何介绍。

这个“京穗系列”到底是个什么产品呢?翻阅多方资料之后,我们发现它不是有监管的正规金融产品,甚至也不能归为流行的P2P网贷,而是地方交易所发行的民间理财产品,我们无法找到这类产品存在的法律依据。

这种产品最大的特点是信息披露不透明,其合同约定其披露的信息不需要审计,因此任何人都无从确认信息的真实性和准确性。一般来说这种产品主要投向收益权转让(小贷居多)或者定向融资工具(最终落脚点主要是企业委贷债权),按照国外通俗的话说,就是投资“垃圾债”。去年,马云就是因为招财宝向个人投资者销售这类不透明的企业债而广受批评。

细读之下,京东金融网站上复杂、隐晦的法律文件反复强调一个条款:交易所和京东金融不会对投资损失负责,你投资了,就是愿意自负盈亏。好个简单安全的小白理财!

年年盈和两年盈:既然有万能险、为何推投连险

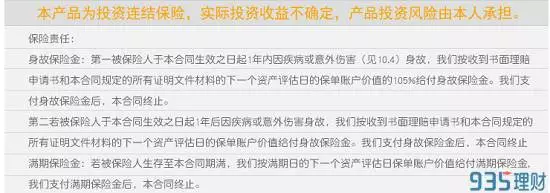

京东“小白理财”中的京弘天天盈、京弘两年盈、京弘年年盈均是弘康人寿保险公司提供的投连险,虽然产品运作至今,收益还算稳定,但看到“投连险”,就说明它们不是本息保障的理财产品。

投连险的全称为投资连结型保险,它包括两部分“回报”,一部分是人身保障,另一部分是投资收益。人身保障不用多说,如果被保人发生意外,便可得到赔款。投连险的投资收益是不确定的,完全由保险公司的投资结果所决定,如果投资不利,投保人不仅得不到回报,还可能亏损。

严格的说,投连险属于有监管的理财产品,推荐它本身并没有什么错,问题是京东金融上还有京百年年盈、阳光保险理财二号、京渤五年盈等多款提供保底收益的万能险在售,历史收益率也不逊于前述投连险。

真正令小编不解的是,为什么 “小白理财”选择推荐投连险?难道不是万能险更符合投资者利益吗?莫非卖投连险的佣金更高?

京弘天天盈:想随时支取不容易

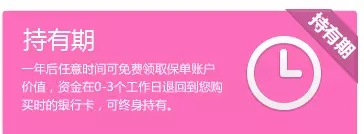

“京弘两年盈”和“京弘年年盈”都有投资期限的约定,提前支取可得支付赎回费用!

那么号称灵活缴取的“京弘天天盈”就可以随心所欲的“支取”吗?从 “产品咨询”的结果来看,投资者对于这点可是满满的吐槽!

就这点而言,“小白理财”可能真的有些冤。“理财小白”在产品持有期中明确表示,资金会在“0—3”个工作日退回到投资者银行卡。而习惯于货币基金T+0操作的投资者,以为“随时支取”就代表着可以即时到账。但是仍然让人不解的是,既然有这么多吐槽,为何不在产品介绍中对赎回到账时间进行强调呢?以恶意揣之,难道是故意利用理财者的惯性思维推动销售?

看完这五个产品,我们很遗憾的发现,“小白理财”已经脱离了服务小白的初衷,彻底堕落成一个唯利是图的销售平台。或许,指望一个销售平台提供客观中立的建议,本身就是善良的理财者不切实际的期许吧。

-

-

本文为935理财网原创,转载请告知

935智能理财微信:licai935(长按可复制)

微信回复:“报告”获取最新金融理财收益报告