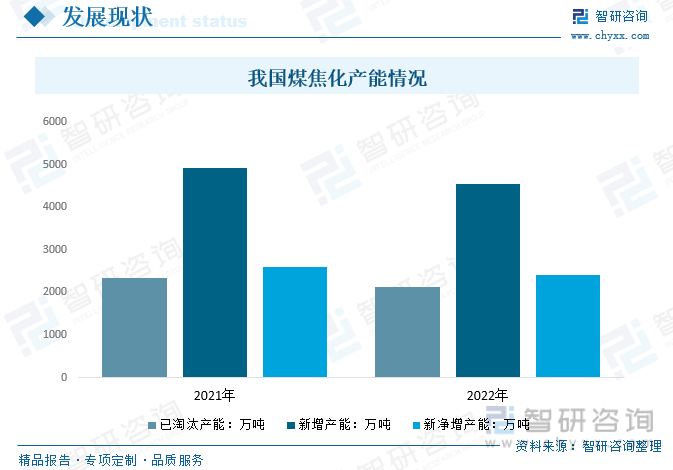

内容概要:2022年我国仍持续实施减量置换,产能审批将趋严产能释放变缓,减量置换背景下,产能下降。2022年我国淘汰落后产能2132万吨,较2021年减少194万吨;新增产能4536万吨,较2021年减少391.5万吨;净新增2601.50万吨,较2021年减少197.5万吨。

关键词:焦化市场规模、焦化市场竞争格局、焦化行业发展前景

一、定义及工艺

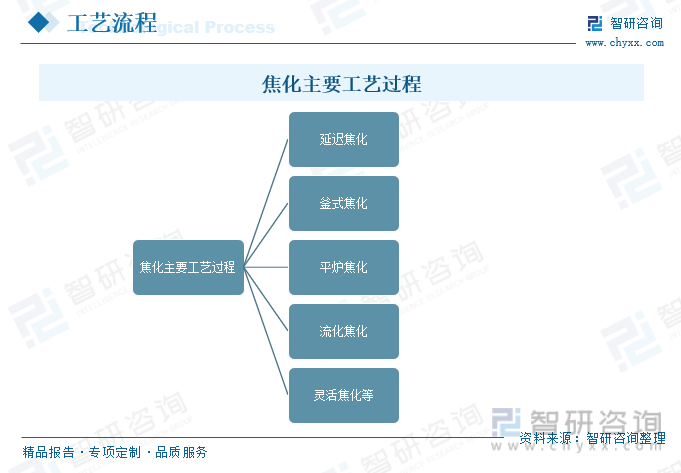

焦化一般指有机物质碳化变焦的过程。在煤的干馏中指高温干馏。在石油加工中,焦化是渣油焦炭化的简称,是指重质油(如重油,减压渣油,裂化渣油甚至土沥青等)在500℃左右的高温条件下进行深度的裂解和缩合反应,产生气体、汽油、柴油、蜡油和石油焦的过程。焦化主要包括延迟焦化、釜式焦化、平炉焦化、流化焦化和灵活焦化等五种工艺过程。

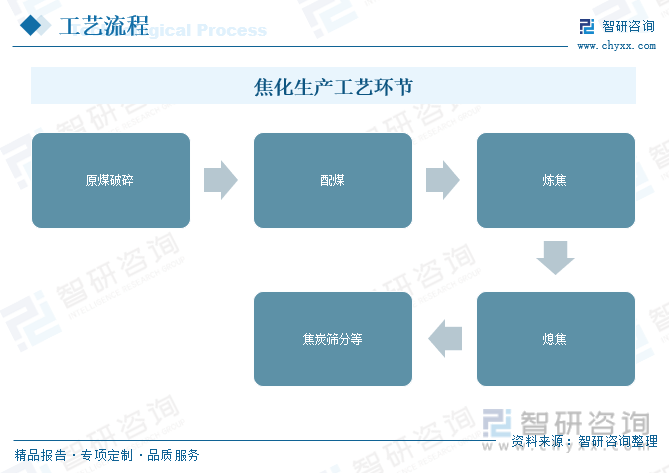

焦化生产工艺主要包括原煤破碎、配煤、炼焦、熄焦、焦炭筛分等环节。其中,炼焦环节是焦化生产的核心过程,通过高温干馏将配煤中的有机物质进行热解,生成焦炭和荒煤气。熄焦环节则是通过将炽热的焦炭放入熄焦池中,利用水或蒸汽进行冷却,以去除焦炭中的炽热成分。

二、行业发展现状

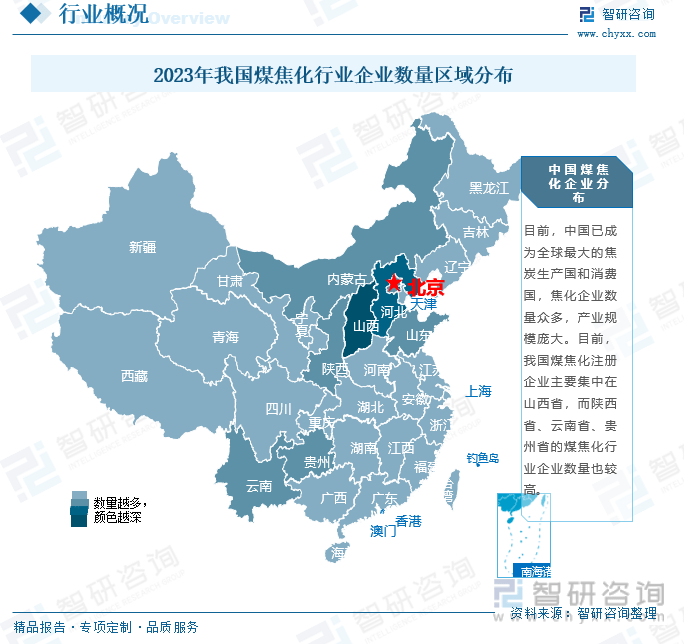

中国焦化行业始于20世纪50年代,经历了从小到大、从简单到复杂的过程。目前,中国已成为全球最大的焦炭生产国和消费国,焦化企业数量众多,产业规模庞大。目前,我国煤焦化注册企业主要集中在山西省,而陕西省、云南省、贵州省的煤焦化行业企业数量也较高。

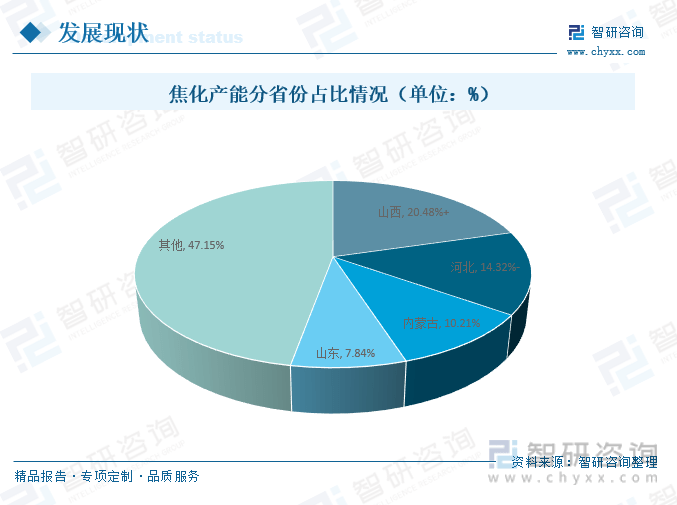

全国冶金焦焦化企业约280家,涉及全国冶金焦在产产能5.59亿吨,主要集中在华北、华东地区,其余区域焦化产能占比较少。冶金焦产能主要分布在山西、河北、内蒙古、山东、辽宁等省份,其中山西省焦化企业合计焦炭产能约1.14亿吨,位居全国第一,占全国焦化总产能20.48%;其次河北省冶金焦产能约8000万吨,占全国焦化总产能14.32%;内蒙古冶金焦产能约6200万吨,占全国焦化总产能10.21%。

2022年我国仍持续实施减量置换,产能审批将趋严产能释放变缓,减量置换背景下,产能下降。2022年我国淘汰落后产能2132万吨,较2021年减少194万吨;新增产能4536万吨,较2021年减少391.5万吨;净新增2601.50万吨,较2021年减少197.5万吨。

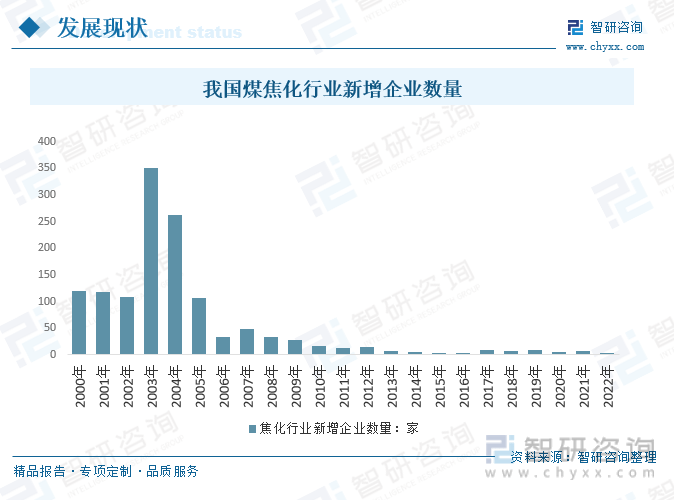

2022年,我国焦化行业持续稳步发展, 相关数据显示,2000-2005年,我国煤焦化行业快速发展,新注册企业数量呈现高速增长,其中,2003年我国煤焦化新注册企业数量达到351家,创历史高峰。

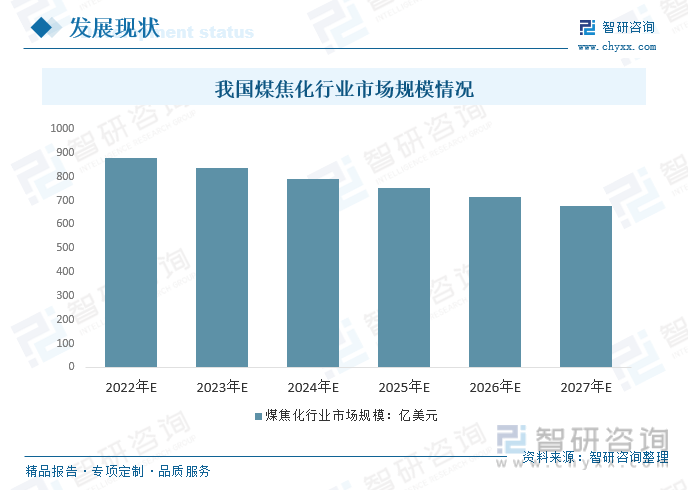

随着钢铁消费量下降和电炉钢的发展,以及氢冶炼等新技术应用,焦炭消费将呈逐渐下降趋势。预计中国煤焦化行业市场规模呈下降趋势,预计2023年我国煤焦化行业市场规模约为835亿美元,至2027年我国煤焦化行业市场规模约不678亿美元。

注:本文节选出自智研咨询发布的《市场洞察|2023年中国焦化行业产业集中度和国际竞争力提高,将迎来较大发展空间[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国焦化行业市场经营管理及产业前景规划报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析焦化行业未来的市场走向,挖掘焦化行业的发展潜力,预测焦化行业的发展前景,助力焦化行业的高质量发展。

本《报告》从2022年全国焦化行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国焦化行业发展运行进行了深度剖析,展望2023年中国焦化行业发展趋势。《报告》是系统分析2022年度中国焦化行业发展状况的著作,对于全面了解中国焦化行业的发展状况、开展与焦化行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事焦化行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。