数字人民币App更新改版 用户体验再升级

近日,数字人民币App1.2版本全新亮相。用户打开App后会发现首页焕然一新,主要功能布局和交互方式有所调整。多钱包用户的管理体验也得到了优化,数字人民币硬钱包的注销功能进一步完善。

自2022年1月在应用市场上架以来,数字人民币App共推出了45个版本。背后是数字人民币建设者和运营者持续打造符合“人民性”原则的产品体系,落地创新应用,不断提升产品服务能力。

从1.0.1到1.2.0版本,用户体验不断提升。2022年1月4日,数字人民币App首次上架,版本号为1.0.1。此后,App保持了每月一次的更新频率,推出消费红包、钱包快付、元管家等功能,还支持无网无电支付和鸿蒙系统的组件化服务。每次改版都对应着数字人民币多元化和智能化服务体系的不断完善。

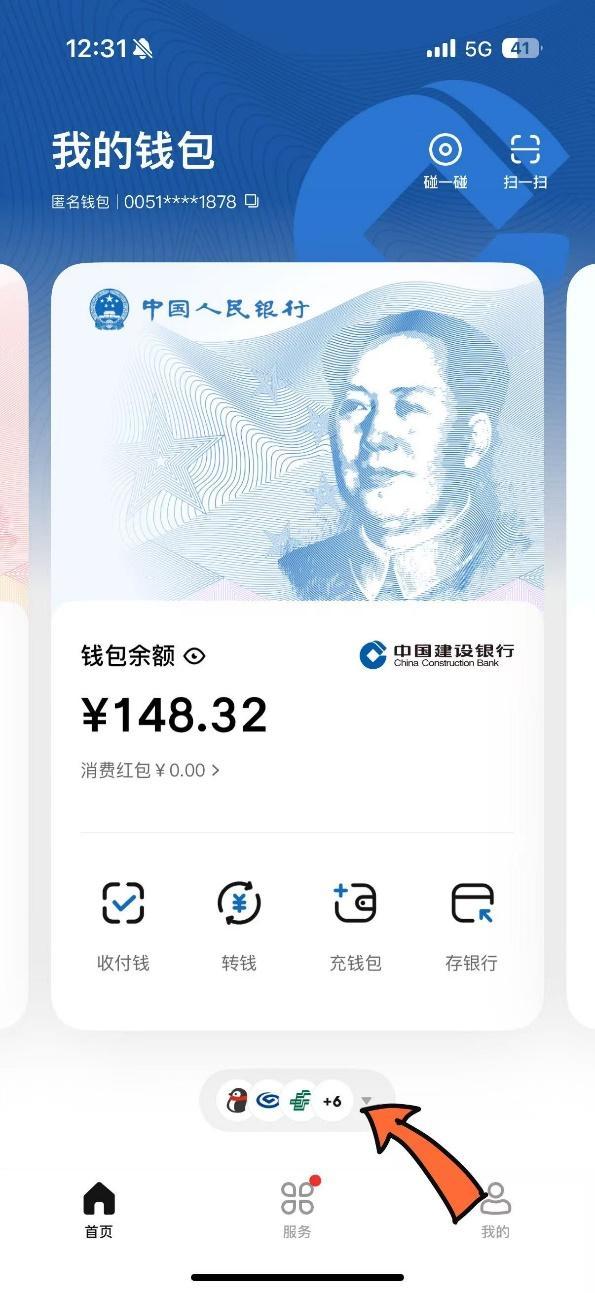

本次App改版围绕功能触达与钱包管理进行深度体验优化。最显著的变化是首页布局的调整,将用户高频使用的“存银行”功能由钱包卡片背面调至正面,展示“收付钱”“转钱”“充钱包”“存银行”四项功能入口。钱包背面也升级为业务运营机构在数字人民币App内的运营阵地,用户管理钱包的操作链路进一步缩短,实现一键直达的使用体验。

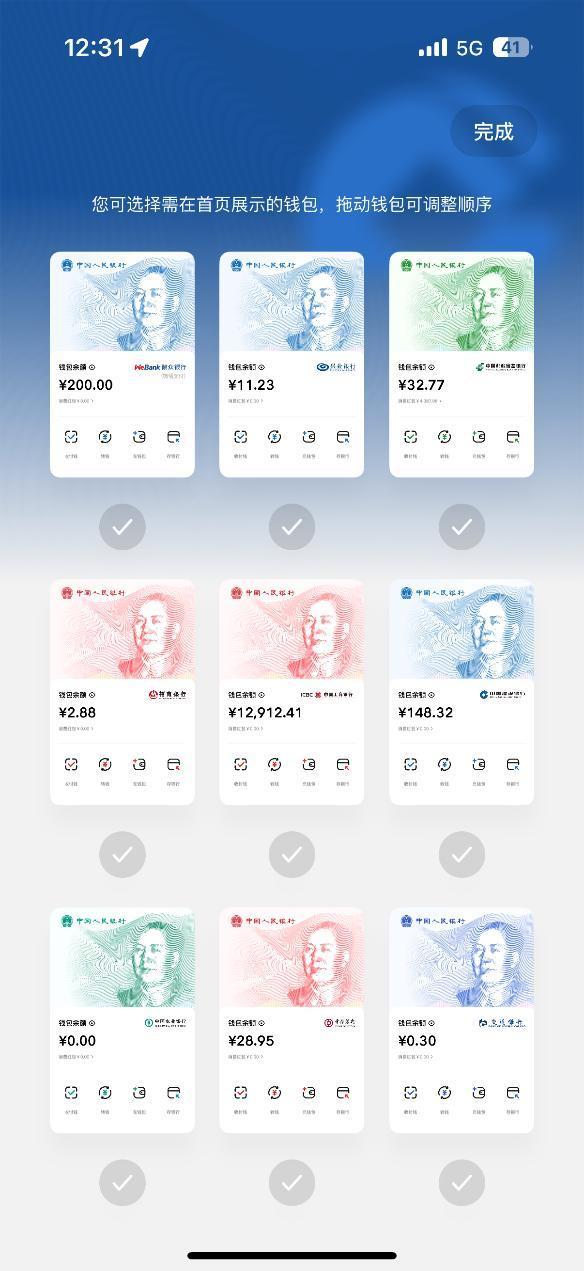

不少用户初次开通数字人民币App账户时对多个银行钱包选项感到困惑。数据显示,当前平均每个数字人民币App用户拥有1.6个钱包。持有多个钱包成为用户的主动选择,这得益于数字人民币双层运营体系有效激发了参与机构活力,提供了丰富多元的差异化产品和服务。

数字人民币采用“中央银行-数字人民币业务运营机构”双层运营体系。第一层是中国人民银行,负责中心化管理和基础设施服务;第二层是数字人民币业务运营机构,负责建设本机构业务系统,向个人和单位客户兑换数字人民币,并提供产品创新和市场推广服务。例如,微信支付和支付宝与各自的关联银行组成了联合体,作为数字人民币业务运营机构加入数字人民币体系,提供兑换流通服务。用户可在使用支付宝、微信支付时选择数字人民币进行支付。

随着研发试点的深入推进,运营机构在消费红包、钱包快付、智能合约元管家产品方面提供了日渐丰富的特色化服务,也让用户账户里的钱包数逐渐增多。

数字人民币硬钱包因具备使用门槛低、可覆盖人群广、场景应用多等特点,受到境外来华游客和老年、学生人群的欢迎。目前青岛地铁、苏州地铁及公交、海南公交等已全面实现数字人民币硬钱包受理,“碰一碰”即可乘车,还支持无网无电应用。本次版本针对硬钱包注销流程进行了优化,即使硬钱包丢失或损坏,用户也可以在App中完成注销操作。

硬钱包在更广泛的民生场景应用不断取得进展。在智慧养老场景方面,机构推出与老年人日常穿戴设备、老年证等相结合的硬钱包以及可视硬钱包,为老年人群体提供安全、便捷、易用的服务。在校园场景推出与校园卡相结合的硬钱包,不仅可以在食堂等校内生活场景进行交易,还可以在校外多种场景使用。

除零售支付业务之外,数字人民币在企业支付、跨境支付等方面也有不少应用场景已落地。例如在非税缴纳、B2B支付以及供应链金融方面均已形成可复制、可推广模式。跨境业务方面,形成了以多边央行数字货币桥为代表的多边合作模式和以数字人民币系统与香港“转数快”快速支付系统的互联互通为代表的双边合作模式。这些基础设施为跨境贸易提供了合规、安全、高效的本币结算渠道。

多位业内人士呼吁,要加大对数字人民币的支持力度和法律保障,加快建立市场化激励机制,以进一步激发其发展潜力。目前,央行端数字人民币系统已具备为各项业务提供底层能力支撑的基础条件,满足跨机构互联互通、规范化标准化和风险联防联控的需要。

专家指出,作为数字经济时代央行货币,数字人民币打通了现金和支付全流程,通过加密币串、全局统一账本、标准化钱包等业务安排和智能合约等新技术,降低了机构间互通的成本,可支持从前期试点的零售支付扩展至全场景、各行业应用,同时更好地驱动银行的数字化转型。

有专家建议,应尽快把数字人民币的定位范围由M0扩展至M1甚至M2,这样才能全面拓展数字人民币的应用场景,推动其在国内外使用。目前,数字人民币仅在部分地区试点,非试点地区公众使用需求日益增加,建议有序和持续扩大试点范围,以早日推动网络效应形成。

相关文章

汽柴油裂解价差下行 成本上涨需求乏力

游客前往九寨沟途中遇泥石流 未对景区交通造成影响

傅园慧公益游泳课拍卖成交 10万高价助力公益

男子11楼扔榴莲等获刑 高空抛物罪成立

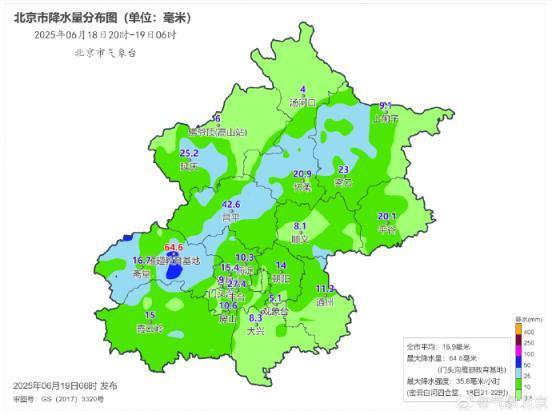

北京今日6时降雨基本结束,最大降水量64.6毫米 局地短时强降雨和大风

广东一女干部凌晨巡查救57人 敏锐发现险情

女硕士被假博士骗情骗财 五年骗局终曝光

2人帮诈骗分子取赃款被判刑 警惕新型刷单骗局

“夸父”项目迎来重大进展 低杂波系统通过验收

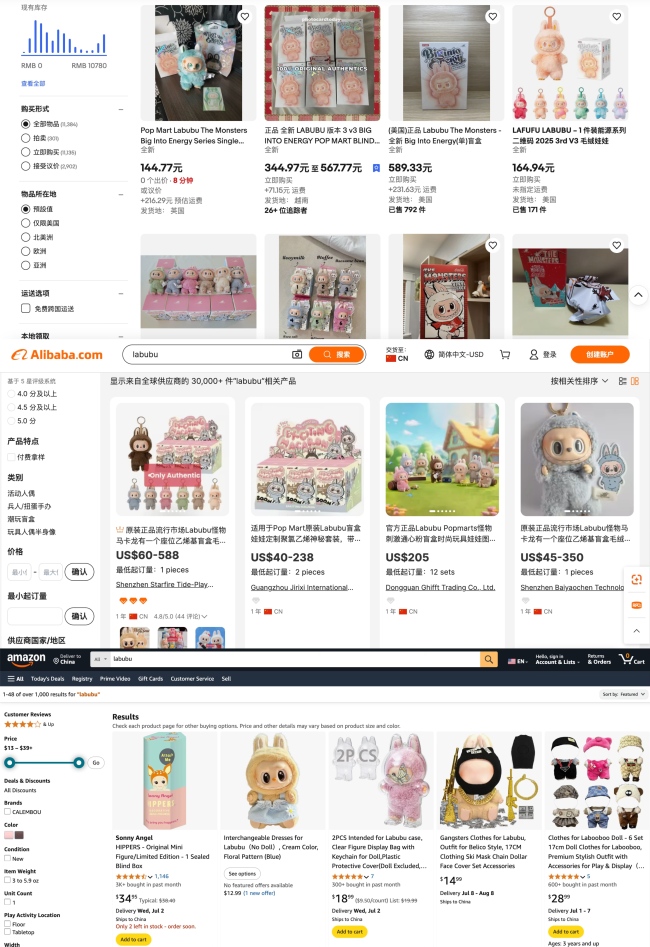

海外电商平台出现大量Labubu 全球热销引发关注

官方通报救护车跨省转运收费2.8万 收费问题引发关注

朱丹又又又为自己说错话而道歉了 育儿观念再惹争议

伊朗媒体发布“手摸核弹”视频 引发外界高度关注

小伙发病不愿就医猝死网吧判赔40万 谁该为悲剧负责?

游客在滕王阁拍照遭无人机划伤 景区禁飞区事故引热议

罗马仕充电宝非召回款又自燃 安全隐患再引热议

澳大利亚海滩现“末日鱼”引地震担忧,皇带鱼:我一受害者咋还成灾星了?专家辟谣无关联

以军称摧毁伊朗三架攻击直升机 持续空中搜索目标

伊朗媒体发手摸核弹视频 配文有可能 引发外界高度关注

女生吃米线多放麻油险窒息 调味料安全引关注

- 特朗普称想把美国人送到国外服刑 探讨囚犯转移合法性

- 中国已建成3000多条幸福河湖 全面推进河湖面貌升级

- 英伟达可能正在悄悄降低显卡价格 被AMD给到压力了? 小幅降价现曙光

- 葛夕自曝抑郁症复发也加大了药量

- 澳牛肉将填补美国牛肉出口 贸易战带来新机遇

- 北电分数线!北京电影学院关于2025年艺术类校考本科招生专业终试成绩查询的通知

- 四川体育局工作人员:举办川超并非临时起意

- 马斯克星舰试飞前测试发生爆炸解体 静态点火测试失败

- 统计局:5月全国城镇不包含在校生的16-24岁劳动力失业率为14.9% 创下11个月最低

- 通话录音引争议 泰国上议院要求罢免总理佩通坦

- 复旦大学校长喊话准大学生:18岁以后的人生没有标准答案

- 大乐透开出2注1000万 落户河北、江苏 一等奖奖金丰厚